契約書を作成したり、5万円以上の領収書を発行したりする際に必要となる「収入印紙」。

コンビニや郵便局で手軽に買えますが、いざ経費精算や会計ソフトへの入力をしようとすると、ふと疑問が湧いてきませんか?

「これって税金を払っているから『租税公課』? それとも文房具と同じ『消耗品費』?」

「レシートには消費税0円って書いてあるけど、課税仕入にしなくていいの?」

実は収入印紙は、「どこで買ったか」によって消費税の処理が変わる珍しい経費です。

この記事では、収入印紙の正しい勘定科目と、節税にも関わる消費税の判定ルールについて解説します。

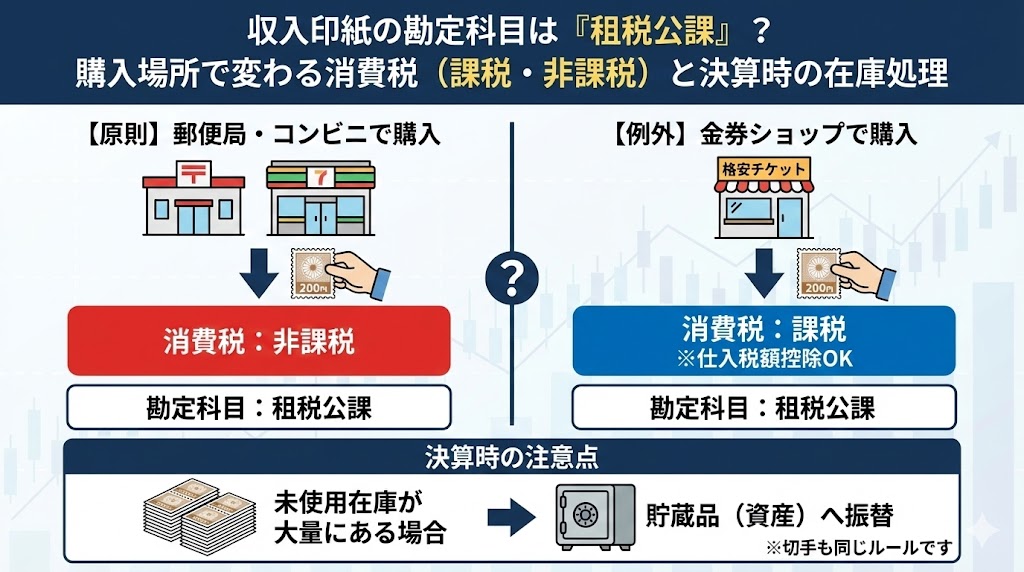

結論:基本は「租税公課」&「非課税」

- 勘定科目

原則:租税公課(そぜいこうか)

※「消耗品費」を使っても間違いではありませんが、継続適用が必要です。 - 消費税(ここが重要!)

郵便局・コンビニで購入 → 非課税(消費税かからない)

金券ショップで購入 → 課税(消費税かかる) - 計上のタイミング

買った時に経費計上してOK。

※ただし、決算時に大量に余っている場合は資産(貯蔵品)への振替が必要。

1. 勘定科目は「租税公課」がベスト

収入印紙は、国に対して「印紙税」という税金を納めるための証票です。

そのため、勘定科目は税金の支払いを示す「租税公課(そぜいこうか)」を使用するのが最も適切です。

社内ルールで「消耗品費」としている場合も税務上は問題ありませんが、固定資産税や自動車税など他の税金と合わせて管理しやすくするため、租税公課をおすすめします。

2. 購入場所で変わる「消費税」の罠

ここが経理担当者の腕の見せ所です。

同じ200円の印紙でも、どこで買うかによって消費税区分が異なります。

| 購入場所 | 消費税区分 | 理由 |

|---|---|---|

| 郵便局・コンビニ・法務局 | 非課税 | 国などが発行する印紙の販売は、法律で「非課税」と決められているため。 |

| 金券ショップ (チケットショップ) | 課税 | 一度誰かが買ったものを「中古品(商品)」として流通させているため、消費税がかかる。 |

金券ショップで買うと「節税」になる?

金券ショップでは定価より安く買えるだけでなく、「課税仕入」として消費税の控除ができるため、二重の意味で節税になります。

(※消費税の免税事業者の場合は、単純に購入価格の安さだけがメリットになります)

会計ソフトに入力する際は、レシートを見て購入店を確認し、税区分(課税・非課税)を間違えないようにしましょう。

3. 決算時の注意点:「貯蔵品」への振替

原則として、費用(経費)になるのは「印紙を使って(貼って)申請や契約をした時」です。

しかし、実務上は「買った時」に全額を経費処理することが認められています(短期前払費用の特例的な扱い)。

ただし、決算日(期末)の時点で、使わずに金庫に眠っている印紙がある場合は注意が必要です。

大量に残っているなら「資産」に戻す

毎月一定量を使っていて、少数の在庫が残る程度なら問題ありませんが、まとめ買いして大量に余っている場合は、その分を経費から除外する必要があります。

【決算整理仕訳の例】

期末に、未使用の収入印紙が10,000円分残っていた。

| 借方 | 金額 | 摘要 | 貸方 | 金額 |

|---|---|---|---|---|

| 貯蔵品 | 10,000 | 未使用印紙在庫 | 租税公課 | 10,000 |

こうすることで、今年の経費を減らし、来年の経費として繰り越す処理を行います。

(※翌期首に逆の仕訳をして、再び租税公課に戻します)

おまけ:切手(通信費)も同じルール

実は「郵便切手」や「レターパック」も収入印紙と全く同じルールです。

- 勘定科目:通信費

- 消費税:郵便局なら非課税、金券ショップなら課税

- 決算時:大量に余っていれば貯蔵品へ振替

まとめ

たかが印紙、されど印紙。

件数が多い会社では、消費税区分を正しく判定することで、年間の納税額に差が出てきます。

- 科目は「租税公課」。

- 郵便局・コンビニ購入は「非課税」。

- 金券ショップ購入は「課税」。

- 決算時に在庫確認を忘れずに。

特に「金券ショップで買ったのに非課税で処理していた(控除漏れ)」というのはよくあるミスですので、レシートの購入店を必ずチェックするようにしましょう。

あわせて読みたい