勘定科目とは取引を記録するための分類名で、すべて資産・負債・純資産・収益・費用の5区分に収まります。一覧表の見方、貸借対照表・損益計算書とのつながり、迷ったときの選び方を整理します。

この記事でわかること

- 「勘定科目」と「勘定」の違いと、取引を記録する分類名としての役割

- すべての勘定科目が当てはまる5区分(資産・負債・純資産・収益・費用)の意味と代表例

- 勘定科目一覧表の見方と、貸借対照表(B/S)・損益計算書(P/L)とのつながり

- 科目に迷ったときの選び方・決め方の4つのコツと、間違えたときの直し方

- 科目選びを自動で提案してくれる会計ソフトの使いどころ

公的情報源: 国税庁タックスアンサー No.2070 青色申告制度/国税庁 No.2080 白色申告者の記帳・帳簿等保存制度/中小企業庁 中小企業の会計に関する基本要領

どの勘定科目を使えばいいか迷ったら、まずは具体的な科目の一覧から探すのが近道です。実務で使う勘定科目名から逆引きしたい方は、確定申告でよく使う勘定科目の一覧もあわせて確認してみてください。

結論を先に書きます

勘定科目とは、日々の取引を「何にいくら使ったか・何でいくら得たか」が一目でわかるように分類するための名前です。たとえば現金で電車に乗れば「旅費交通費」、売上が入れば「売上高」といった具合に、取引ごとに決まった呼び名を付けて記録します。

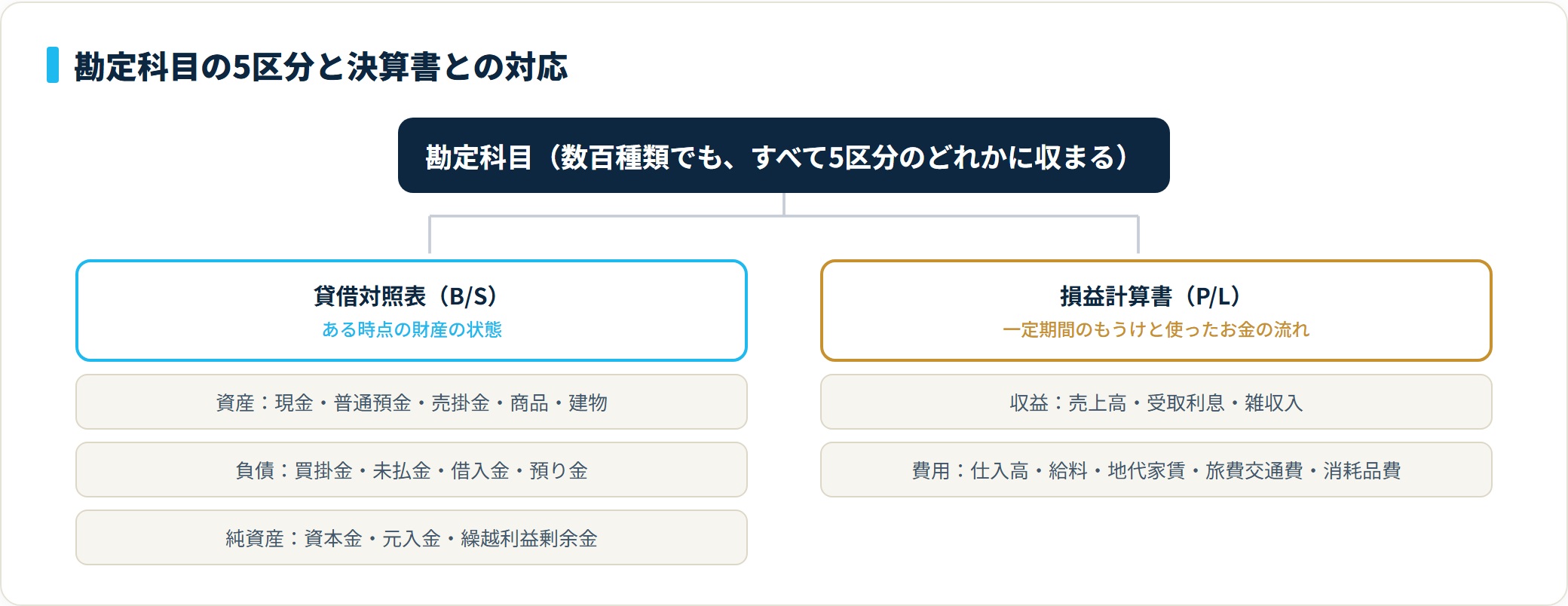

そして、数百種類ある勘定科目はすべて5つの区分(資産・負債・純資産・収益・費用)のどれかに収まります。この5区分さえつかめば、はじめて見る科目でも「これは費用の仲間だな」と見当がつくようになります。本記事では、5区分の意味、一覧表の見方、迷ったときの選び方までを順にやさしく整理していきます。

- 勘定科目=取引を分類して記録する「名前(ラベル)」。簿記・帳簿付けの最小単位

- すべての科目は5区分(資産・負債・純資産・収益・費用)のいずれかに属する

- 資産・負債・純資産は貸借対照表(B/S)へ、収益・費用は損益計算書(P/L)へ集計される

- 科目選びの基本は「継続して同じ科目を使う」こと。多少の分類より一貫性が大切

勘定科目とは|取引を記録するための「分類名」

勘定科目とは、取引の内容を種類ごとに分けて記録するためのラベル(名前)です。お金やモノの動きが起きるたびに、「これは何の取引か」を決まった呼び名に置き換えて帳簿に残します。

たとえば同じ「1万円の支払い」でも、中身が文房具なら「消耗品費」、取引先との食事なら「接待交際費」、電車代なら「旅費交通費」と区別します。こうして名前を付けて整理するからこそ、1年間の経費の内訳や利益を後から集計できるわけです。

- 記録:取引を一定のルールで分類し、帳簿に残す

- 集計:同じ科目を足し合わせ、決算書(B/S・P/L)を作る

- 判断:どこにお金がかかっているかを可視化し、経営や節税に役立てる

「勘定」と「勘定科目」は似ていますが、整理すると分かりやすくなります。簿記でいう「勘定」とは、現金や売上といった記録を集める単位そのものを指します。その勘定に付けた具体的な名前が「勘定科目」です。日常会話の「勘定(=代金の支払い)」とは別物なので、ここでは帳簿上の分類単位として捉えてください。

なお、勘定科目は法律で名前が一つに固定されているわけではありません。中小企業の会計に関する基本要領などの一般的な慣行をもとに、各事業者が実態に合う科目を選んで継続的に使うのが基本です。具体的な科目名を調べたいときは、勘定科目を一覧から調べると早く探せます。

勘定科目の5区分(資産・負債・純資産・収益・費用)

ここが本記事のいちばん大切なところです。勘定科目はどれだけ種類が多くても、最終的に5つの区分のどれかに分類されます。この5区分は、決算書の土台になる「簿記の5要素」とも呼ばれます。

- 資産:会社が持っているプラスの財産(現金・預金・売掛金など)

- 負債:将来支払う義務があるマイナスの財産(借入金・買掛金など)

- 純資産:資産から負債を引いた、自分の正味の持ち分

- 収益:事業で得たもうけのもと(売上高・受取利息など)

- 費用:収益を得るために使ったコスト(仕入・給料・家賃など)

それぞれの中身と代表的な勘定科目を、表でまとめます。

| 区分 | 内容(ざっくりした意味) | 代表的な勘定科目 |

|---|---|---|

| 資産 | 持っているプラスの財産・権利 | 現金、普通預金、売掛金、商品、建物、車両運搬具 |

| 負債 | 将来払う・返す義務(マイナスの財産) | 買掛金、未払金、借入金、預り金 |

| 純資産 | 資産から負債を引いた正味の持ち分 | 資本金、元入金、繰越利益剰余金 |

| 収益 | 事業で得たもうけのもと | 売上高、受取利息、雑収入 |

| 費用 | もうけを得るために使ったコスト | 仕入高、給料、地代家賃、旅費交通費、消耗品費 |

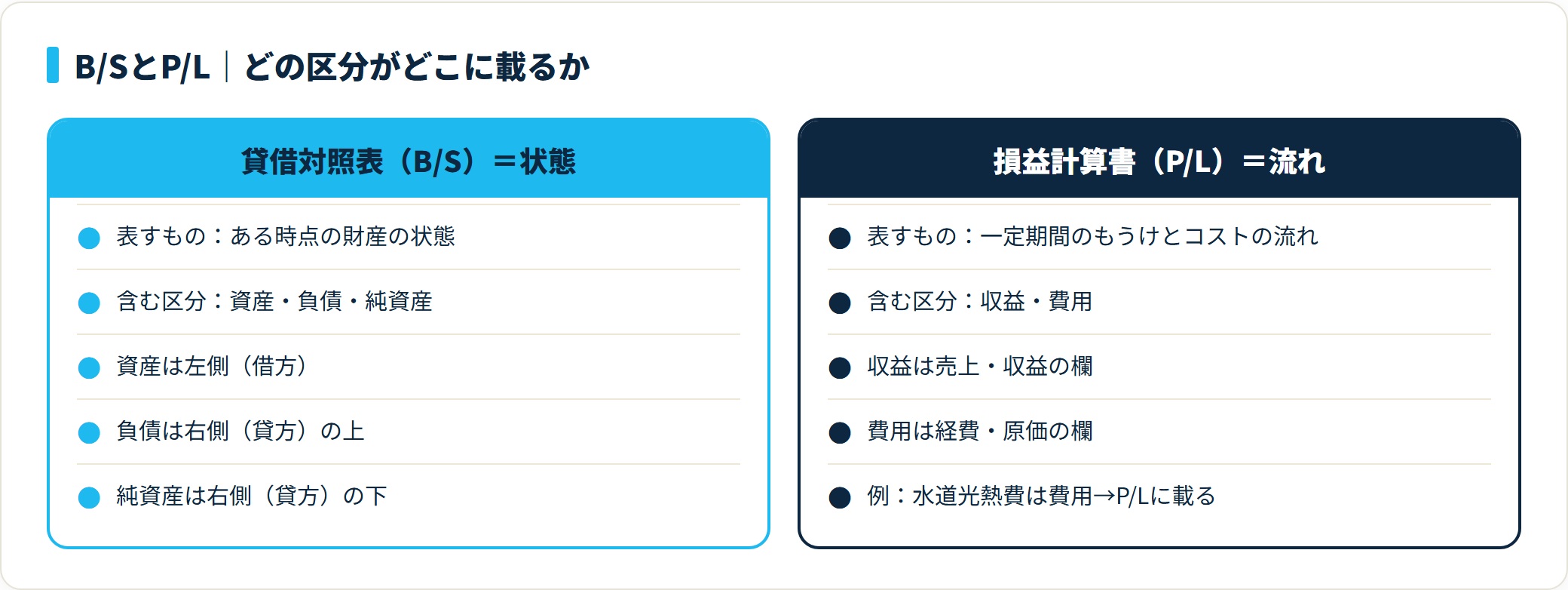

ポイントは、資産・負債・純資産は「ある時点の財産の状態」を表し、収益・費用は「一定期間のもうけと使ったお金の流れ」を表すという違いです。状態を表す3区分は貸借対照表(B/S)に、流れを表す2区分は損益計算書(P/L)に集計されます。

一覧表の見方|B/SとP/Lのどちらに行くか

勘定科目一覧表を見るときは、「その科目が5区分のどれで、決算書のどこに集まるか」をセットで押さえると理解が早くなります。次の対応関係を覚えておくと、一覧表が一気に読めるようになります。

| 5区分 | 集計先の決算書 | 表のどこに載るか |

|---|---|---|

| 資産 | 貸借対照表(B/S) | 左側(借方) |

| 負債 | 貸借対照表(B/S) | 右側(貸方)の上 |

| 純資産 | 貸借対照表(B/S) | 右側(貸方)の下 |

| 収益 | 損益計算書(P/L) | 売上・収益の欄 |

| 費用 | 損益計算書(P/L) | 経費・原価の欄 |

たとえば「水道光熱費」という科目を見かけたら、費用の仲間だから損益計算書に載る、と判断できます。逆に「普通預金」なら資産なので貸借対照表です。最初は科目を1つずつ覚えるより、「これは5区分のどれか」を当てる練習をしたほうが、応用が利きます。

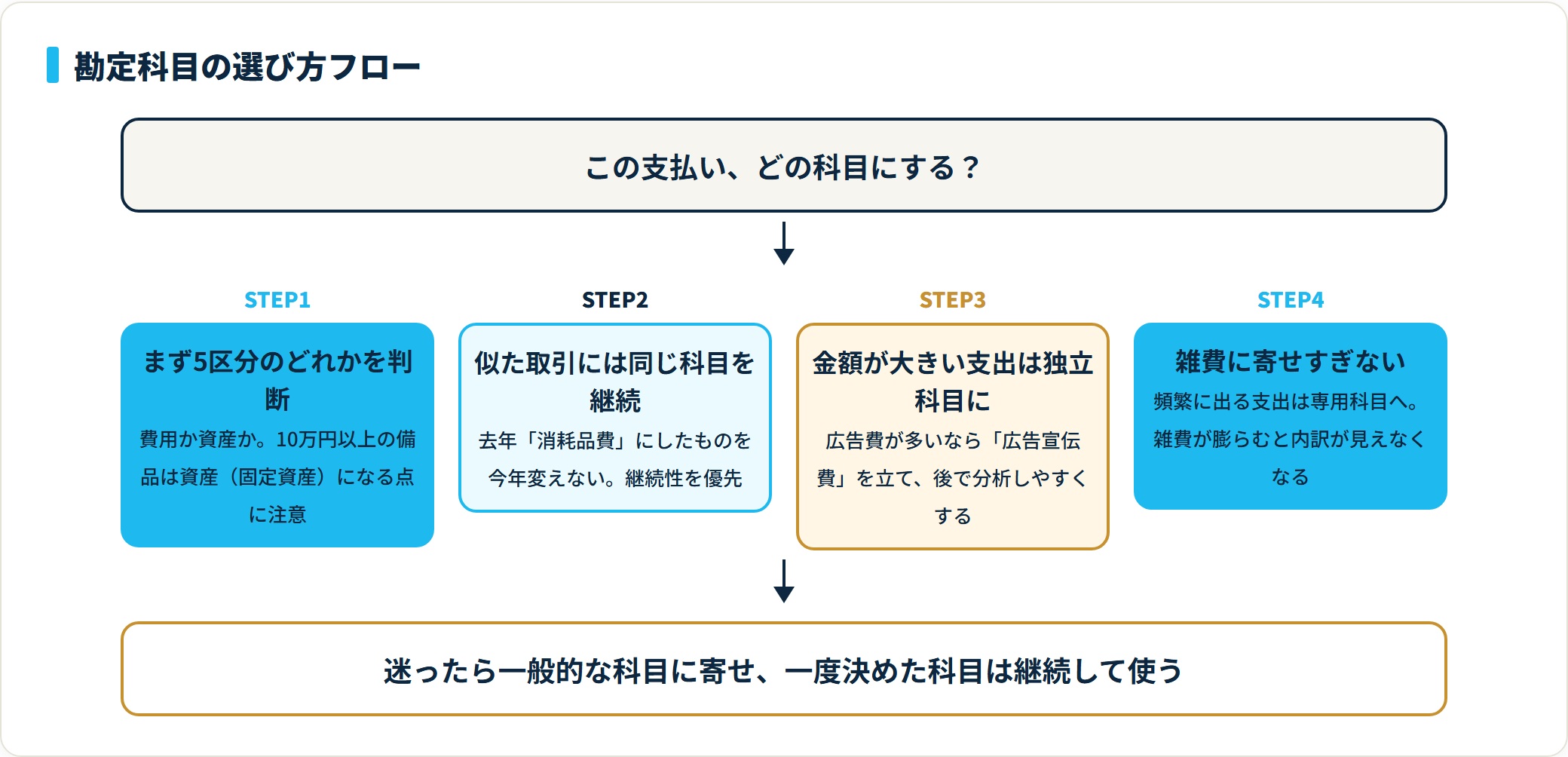

勘定科目の選び方・決め方のコツ

勘定科目に迷うのは、ほとんどが「費用をどの科目に入れるか」の場面です。実は、多くの経費科目は少しくらい分類が違っても税額そのものは変わりません(経費の合計は同じだからです)。そのため、神経質になりすぎる必要はありません。

迷ったときに押さえたいコツを4つにまとめます。

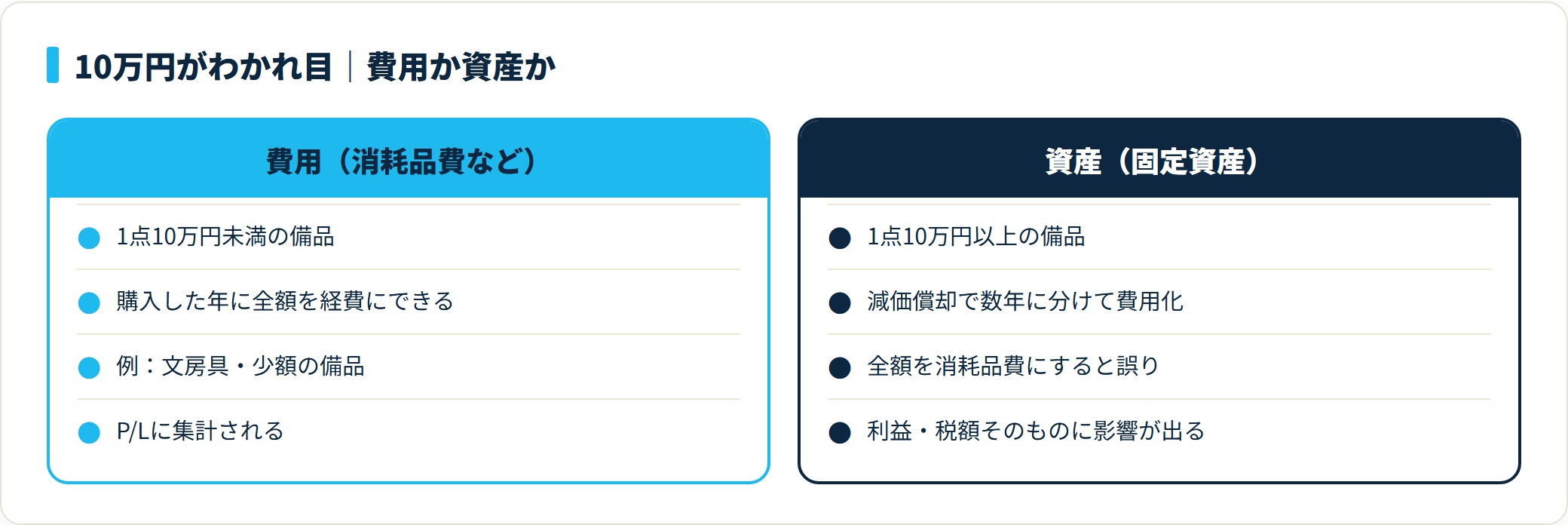

- ① まず5区分のどれかを判断する:費用なのか資産なのかを最初に切り分ける。10万円以上の備品などは資産(固定資産)になることがある点に注意

- ② 似た取引には同じ科目を継続して使う:去年「消耗品費」にしたものを今年「事務用品費」に変えない。継続性を優先する

- ③ 金額が大きい・内訳を知りたい支出は独立した科目にする:広告費が多いなら「広告宣伝費」を立てるなど、後で分析しやすくする

- ④ 判断に迷う少額な経費は「雑費」に寄せすぎない:雑費が膨らむと内訳が見えなくなるため、できる範囲で具体的な科目に振り分ける

特に大切なのが②の継続性です。会計では「一度採用した処理は、合理的な理由なく変えない」という考え方(継続性の原則)が重視されます。科目選びで一番避けたいのは、毎年バラバラの科目に入れてしまい、前年との比較ができなくなることです。

なお、どうしても当てはまる科目が見つからない少額の支出は「雑費」で処理できます。ただし、雑費の割合が大きくなると税務署からも内訳を尋ねられやすくなるため、頻繁に出る支出は専用の科目を作って分けるのがおすすめです。

「この支払い、どの勘定科目だろう」と毎回手が止まってしまう方は、会計ソフトの自動提案を使うと判断がぐっと楽になります。取引内容や金額から科目の候補を提示してくれるため、簿記の知識が浅くても仕訳のとっかかりがつかめます。

freee会計を無料で試す(勘定科目を自動提案)(PR)詳細はリンク先をご確認ください

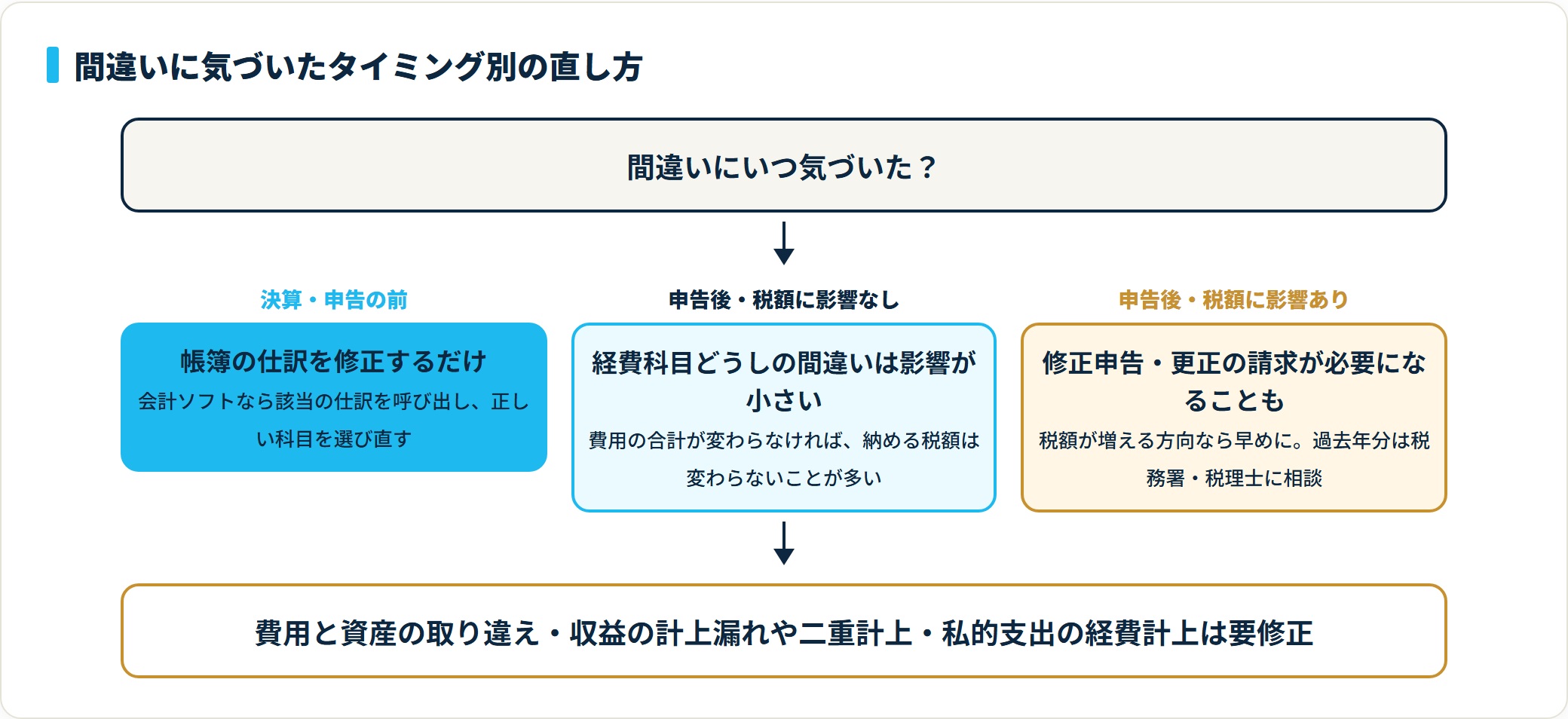

勘定科目を間違えたときの影響と直し方

勘定科目を取り違えても、多くの場合は致命的な問題にはなりません。経費の科目どうしの間違い(例:消耗品費にすべきものを雑費にした)は、費用の合計が変わらないため、納める税額に影響しないことが多いからです。

ただし、注意したいケースもあります。次のような間違いは、利益や税額そのものに影響するため、見つけたら直すのが基本です。

- 費用と資産の取り違え:10万円以上の備品を全額「消耗品費」にしてしまう(本来は固定資産で減価償却)

- 収益の計上漏れ・二重計上:売上を雑収入と二重に記録する等

- 事業と関係ない支出の経費計上:プライベートの支出を経費に入れる

直し方は、間違いに気づいたタイミングで変わります。決算・確定申告の前に気づいたなら、帳簿の仕訳を正しい科目に修正するだけで済みます。会計ソフトなら該当の仕訳を呼び出して科目を選び直せばよく、作業は簡単です。

すでに確定申告を提出した後で間違いに気づき、税額に影響する場合は、「修正申告」や「更正の請求」といった手続きが必要になることがあります。税額が増える方向なら早めの対応が安心です。判断に迷う規模の誤りや、過去年分にまたがる修正は、国税庁タックスアンサー No.2026 確定申告を間違えたときを確認しつつ、税務署や税理士に相談するのが確実です。

よくある質問

勘定科目について、はじめての方が迷いやすい点を整理します。

Q1:勘定科目と費目(経費の項目)の違いは何ですか?

「費目」は、勘定科目のうち費用に関する科目をざっくり指す言葉として使われることが多い表現です。たとえば「旅費交通費」「消耗品費」などが費目にあたります。一方、勘定科目は費用だけでなく資産・負債・純資産・収益を含めたすべての分類名を指します。つまり勘定科目のほうが広い概念で、費目はその一部(費用側)を指す、と整理すると分かりやすいです。

Q2:勘定科目は自由に作ってもいいですか?

実態に合うものであれば、独自の勘定科目を作ること自体は可能です。法律で「この名前しか使ってはいけない」と決められているわけではありません。ただし、一般的に通じる科目名を使い、一度決めた科目は継続して使うのが原則です。あまりに独自の名前ばかりだと、決算書を見た第三者や税務署に内容が伝わりにくくなります。迷ったら一般的な科目に寄せるのが無難です。

Q3:勘定科目の一覧はどこで見られますか?

会計ソフトには標準の勘定科目一覧が初期登録されており、取引を入力する際に候補から選べます。具体的な科目名と意味を逆引きしたいときは、勘定科目を一覧から調べるのページが便利です。確定申告でよく使う科目に絞って確認したい場合は、確定申告でよく使う勘定科目の一覧も参考になります。

Q4:科目が多すぎて覚えきれません。最低限どれを押さえればいいですか?

まずは5区分(資産・負債・純資産・収益・費用)の考え方だけ押さえれば十分です。個別の科目名は、自分の事業で実際に出てくるものから覚えれば足ります。多くの個人事業主が日常的に使う科目は、売上高・仕入高・地代家賃・水道光熱費・通信費・旅費交通費・消耗品費・接待交際費など、十数個程度です。会計ソフトを使えば候補から選ぶだけなので、暗記の必要はほとんどありません。

- 勘定科目とは、取引を種類ごとに分類して記録するための名前(ラベル)

- すべての科目は5区分(資産・負債・純資産・収益・費用)のいずれかに属する

- 資産・負債・純資産は貸借対照表(B/S)、収益・費用は損益計算書(P/L)へ集計される

- 選び方の基本は継続性。同じ取引には同じ科目を使い、前年と比較できる帳簿にする

勘定科目は数が多くて身構えがちですが、「5区分のどれか」を当てられるようになれば、ほとんどの場面は乗り切れます。最初から完璧な分類を目指すより、まず大枠をつかみ、自分の事業で出てくる科目から少しずつ慣れていくのが近道です。

具体的な科目名や仕訳の例を調べたいときは、勘定科目を一覧から調べるページもあわせて活用してみてください。

日々の入力から確定申告書の作成までを一つにまとめたい方は、クラウド会計ソフトを試してみるのも選択肢です。取引内容から科目を提案し、銀行口座やクレジットカードの明細を取り込んで自動で仕訳の下書きを作ってくれるため、勘定科目に迷う時間を減らせます。

マネーフォワード クラウド会計を無料で試す(公式)(PR)詳細はリンク先をご確認ください

関連記事

- 勘定とは簿記の意味とT字勘定・勘定科目・総勘定元帳の

- 仕訳とは借方・貸方のルールと覚え方を初心者向けに解説

- 仕訳帳とは書き方・記入例・総勘定元帳と

- 経理の「仕分け」とは正しくは「仕訳」意味・違い・やり方を

- 相手勘定科目とは複合仕訳・諸口の使い方と

- 費目とは勘定科目・科目との違いと経費の

- 評価勘定とは貸倒引当金・減価償却累計額の意味と

- 会計処理とは流れ・個人事業主と法人の違い・勘定科目の

- 勘定科目用語集

- 損益の勘定科目はどれ損益計算書の科目一覧と損益勘定の仕訳を

- 特別損益

※本記事は国税庁・中小企業庁等の公開情報をもとに整理した一般的な情報です。勘定科目の選択や仕訳の判断は事業の実態によって異なります。個別の税務判断については、所轄税務署または顧問税理士にご相談ください。