評価勘定とは、主たる資産から控除して残高を修正する勘定(控除的評価勘定)で、代表例は貸倒引当金・減価償却累計額です。直接法と間接法の違いや、貸借対照表での間接控除の見せ方を仕訳で対比して解説します。

この記事でわかること

- 評価勘定の意味=主たる資産から控除(マイナス)して残高を修正する勘定(控除的評価勘定)

- 代表例は貸倒引当金・減価償却累計額。割引手形・裏書手形・自己株式まで6つを一覧で整理

- つまずきやすい「直接法」と「間接法」の違いと、評価勘定が必要になる理由を仕訳で対比

- 貸借対照表での見せ方=取得原価から控除する「間接控除」のBS表示レイアウト

- 混同しやすい「貸倒引当金繰入(費用)」と「貸倒引当金(評価勘定)」の役割の違い

- 評価勘定・評価性引当金・負債性引当金の関係と、税効果会計の「評価性引当額」との違い

公的情報源: 国税庁タックスアンサー No.5501 貸倒引当金/No.5400 減価償却のあらまし/中小企業庁 中小企業の会計に関する指針

結論を先に書きます

評価勘定とは、主たる資産の金額を直接減らさず、別建ての勘定で控除(マイナス)して残高を正しく評価するための勘定です。代表が貸倒引当金と減価償却累計額。どちらも資産から差し引いて、回収可能額や帳簿価額を示します。

なぜ別建てにするのか。理由は、「取得原価(もとの金額)」と「控除額」の両方を帳簿に残したいからです。資産を直接減らす「直接法」では、もとの金額が消えてしまいます。間接法(評価勘定)なら、取得原価と累計の控除額が並んで見え、情報量が増えます。

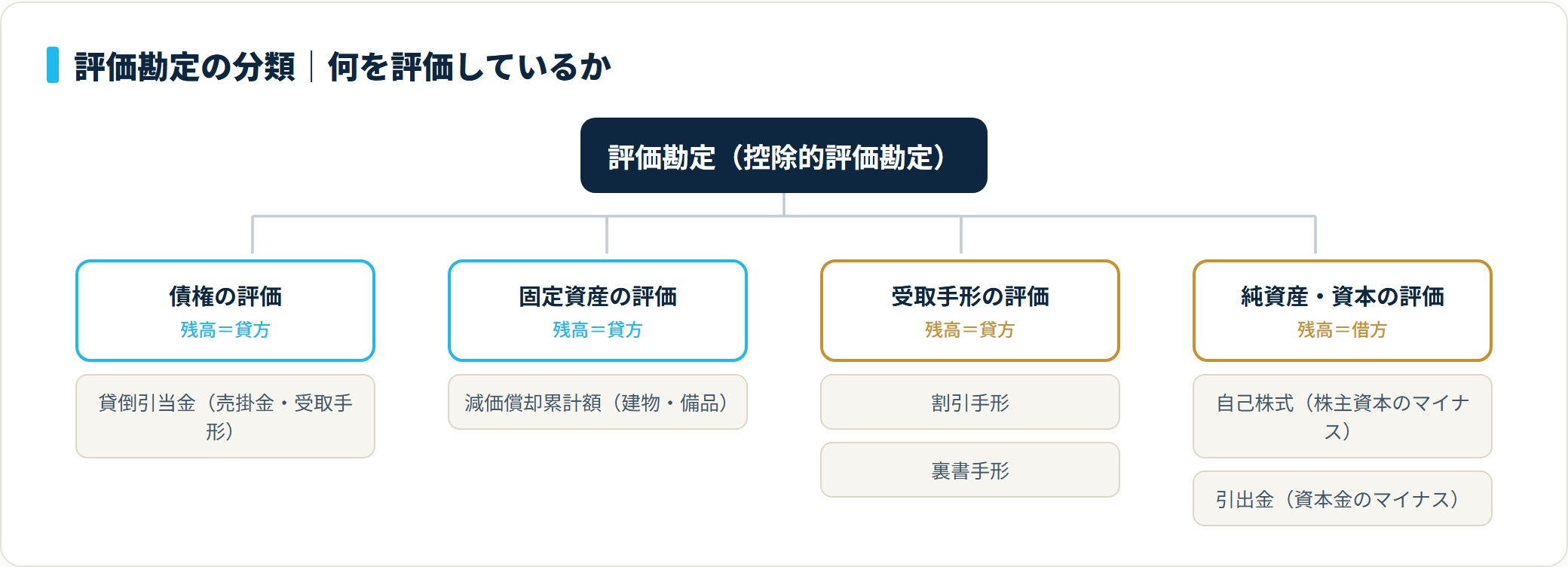

- 評価勘定=資産のマイナスを表す控除的評価勘定。残高は資産の反対(貸方)に立つ

- 代表は貸倒引当金(債権の評価)と減価償却累計額(固定資産の評価)の2つ

- 直接法=資産を直接減らす/間接法=評価勘定で間接的に控除。間接法が評価勘定を使う処理

- BS表示は「取得原価 − 評価勘定 = 帳簿価額」の間接控除形式

- 「貸倒引当金繰入」は費用(PL)、「貸倒引当金」は評価勘定(BS)で役割が別物

評価勘定とは|資産のマイナスを表す勘定

評価勘定とは、特定の資産の金額を修正・評価するために、その資産から控除する形で設ける勘定です。資産のマイナス残高を持つため「控除的評価勘定」とも呼ばれます。

ポイントは、資産そのものを直接減らさない点。資産勘定はそのまま(取得原価のまま)残し、減らしたい金額を別の評価勘定に集めます。これで「もとの金額」と「減らした金額」が両方見えるようになります。

| 比較項目 | 通常の資産勘定 | 評価勘定 |

|---|---|---|

| 残高が立つ側 | 借方(左) | 貸方(右)が中心 |

| 意味 | 資産そのもの | 資産から差し引くマイナス |

| BSでの位置 | 資産の部に正の値 | 資産の部に控除(△)表示 |

| 代表科目 | 売掛金・建物・備品 | 貸倒引当金・減価償却累計額 |

「評価」という言葉の意味

簿記でいう「評価」は、資産や負債の金額を決定することを指します。取得時の金額(取得原価)から、回収できない見込み額や使用による価値の減少分を反映して、決算時点の「あるべき残高」に調整する作業です。

たとえば売掛金100万円のうち、過去の実績から2万円は回収できそうにないと見積もったとします。このとき売掛金を直接98万円に減らすのではなく、貸倒引当金2万円を立てて「100万円 − 2万円 = 回収見込み98万円」と示します。これが評価勘定の発想です。

控除的評価勘定と加算的評価勘定

評価勘定は、主たる勘定を「減らす方向」か「増やす方向」かで2種類に分かれます。実務でほぼ使うのは控除的評価勘定です。

- 控除的評価勘定:主たる資産から控除する(貸倒引当金・減価償却累計額など)。残高は貸方

- 加算的評価勘定:主たる勘定に加算する性格のもの。実務での登場は限定的

簿記検定や日々の経理で「評価勘定」といえば、ほぼ控除的評価勘定を指すと考えて差し支えありません。勘定科目の全体像(資産・負債・純資産・収益・費用の5区分)から整理したい場合は、勘定科目とは(5区分の意味と一覧)もあわせて確認してください。

貸倒引当金や減価償却累計額は、決算のたびに金額が変わる評価勘定です。手作業の管理だと貸借対照表の控除表示や繰入額の計算で迷いがちな部分でもあります。仕訳とBS表示をまとめて自動化したい場合は、会計ソフトの活用も選択肢になります。

評価勘定の代表例6つ|何の評価勘定か一覧

評価勘定にはいくつか種類があります。まずは「何を評価しているか」「どちら側に残高が立つか」を一覧で押さえてください。

| 評価勘定 | 評価する対象 | 残高側 | ひとことで言うと |

|---|---|---|---|

| 貸倒引当金 | 売掛金・受取手形などの債権 | 貸方 | 回収不能の見込み額 |

| 減価償却累計額 | 建物・備品などの固定資産 | 貸方 | 価値の減少の累計 |

| 割引手形 | 受取手形 | 貸方 | 銀行で割り引いた手形 |

| 裏書手形 | 受取手形 | 貸方 | 他者へ裏書譲渡した手形 |

| 自己株式 | 株主資本(純資産) | 借方 | 純資産のマイナス |

| 引出金 | 資本金(個人事業) | 借方 | 資本のマイナス(個人) |

このうち、日々の経理と決算で必ず関わるのが貸倒引当金と減価償却累計額です。以降ではこの2つを中心に、仕訳とBS表示まで具体的に見ていきます。

貸倒引当金は「債権」の評価勘定

貸倒引当金は、売掛金・受取手形などの金銭債権が将来回収できなくなる見込みに備えて設定する評価勘定です。国税庁タックスアンサー No.5501でも、貸倒引当金は債権の貸倒れによる損失見込額として整理されています。

債権そのものを減らさず、貸倒引当金という別勘定にマイナス分を集める点が評価勘定の特徴です。

減価償却累計額は「固定資産」の評価勘定

減価償却累計額は、建物・備品・車両などの固定資産について、これまで計上した減価償却費の合計を表す評価勘定です。国税庁タックスアンサー No.5400のとおり、固定資産は使用や時の経過で価値が減るため、毎期その減少分を費用化します。

その累計を固定資産から控除する形で示すのが減価償却累計額です。これも資産を直接減らさず、別勘定でマイナスを管理します。

割引手形・裏書手形・自己株式・引出金

残りの4つは登場頻度は下がりますが、性格を押さえておくと混乱しません。

- 割引手形・裏書手形:受取手形を銀行で割り引いたり他者へ譲渡したとき、受取手形の評価勘定として控除(評価勘定法を採る場合)

- 自己株式:自社株を取得したときの、純資産(株主資本)のマイナス。残高は借方

- 引出金:個人事業主が事業資金を私用に引き出したときの、資本金のマイナス。残高は借方

自己株式と引出金は、資産ではなく純資産(資本)を評価するマイナス勘定のため、残高が借方に立ちます。「評価勘定=必ず貸方」ではない点に注意してください。

直接法と間接法|評価勘定が必要になる理由

評価勘定がいちばん腑に落ちるのは、「直接法」と「間接法」を仕訳で並べたときです。ここが多くの解説で薄い部分なので、減価償却を例に対比します。

結論から言うと、評価勘定(減価償却累計額)を使うのは間接法のときだけです。直接法では資産を直接減らすので、評価勘定は登場しません。

| 比較項目 | 直接法 | 間接法(評価勘定を使う) |

|---|---|---|

| 減らし方 | 固定資産を直接減額 | 減価償却累計額で間接控除 |

| 取得原価 | 帳簿から消える | 帳簿に残る |

| 使う評価勘定 | なし | 減価償却累計額 |

| BSでわかること | 帳簿価額のみ | 取得原価・累計額・帳簿価額の3つ |

仕訳の対比(備品100万円・年間償却20万円)

備品100万円を取得し、1年分の減価償却20万円を計上するケースで、両方の仕訳を並べます。

【直接法】固定資産を直接減らす

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 200,000 | 備品 | 200,000 |

直接法では、貸方が「備品」になり、備品の残高が80万円に減ります。取得原価100万円は帳簿から見えなくなります。

【間接法】評価勘定(減価償却累計額)で控除する

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 200,000 | 減価償却累計額 | 200,000 |

間接法では、貸方が「減価償却累計額」になります。備品100万円はそのまま残り、累計額20万円が別建てで積み上がります。

なぜ間接法(評価勘定)が好まれるのか

間接法が広く使われる理由は、情報量が多いからです。取得原価・減価償却累計額・差引帳簿価額の3つが同時に読み取れます。

- 取得原価がわかる → どれだけ投資したかが見える

- 累計額がわかる → どれだけ古い資産かが見える(償却の進み具合)

- 差引帳簿価額がわかる → 今の帳簿上の価値が見える

直接法だと差引帳簿価額しか残りません。資産管理や設備更新の判断で、間接法のほうが実態をつかみやすいのです。減価償却そのものの仕組みを整理したい場合は、仕訳とは(借方・貸方の基本ルール)もあわせて読むと理解が深まります。

直接法と間接法のどちらを採るか、減価償却累計額をどう積み上げるかは、固定資産の件数が増えるほど手作業では煩雑になります。取得から月割償却・累計額の管理まで自動で処理できるのが会計ソフトの強みです。まずは無料で自社の運用に合うか試すのが近道です。

freee会計を無料で試す(減価償却・累計額の自動計算)(PR)詳細はリンク先をご確認ください

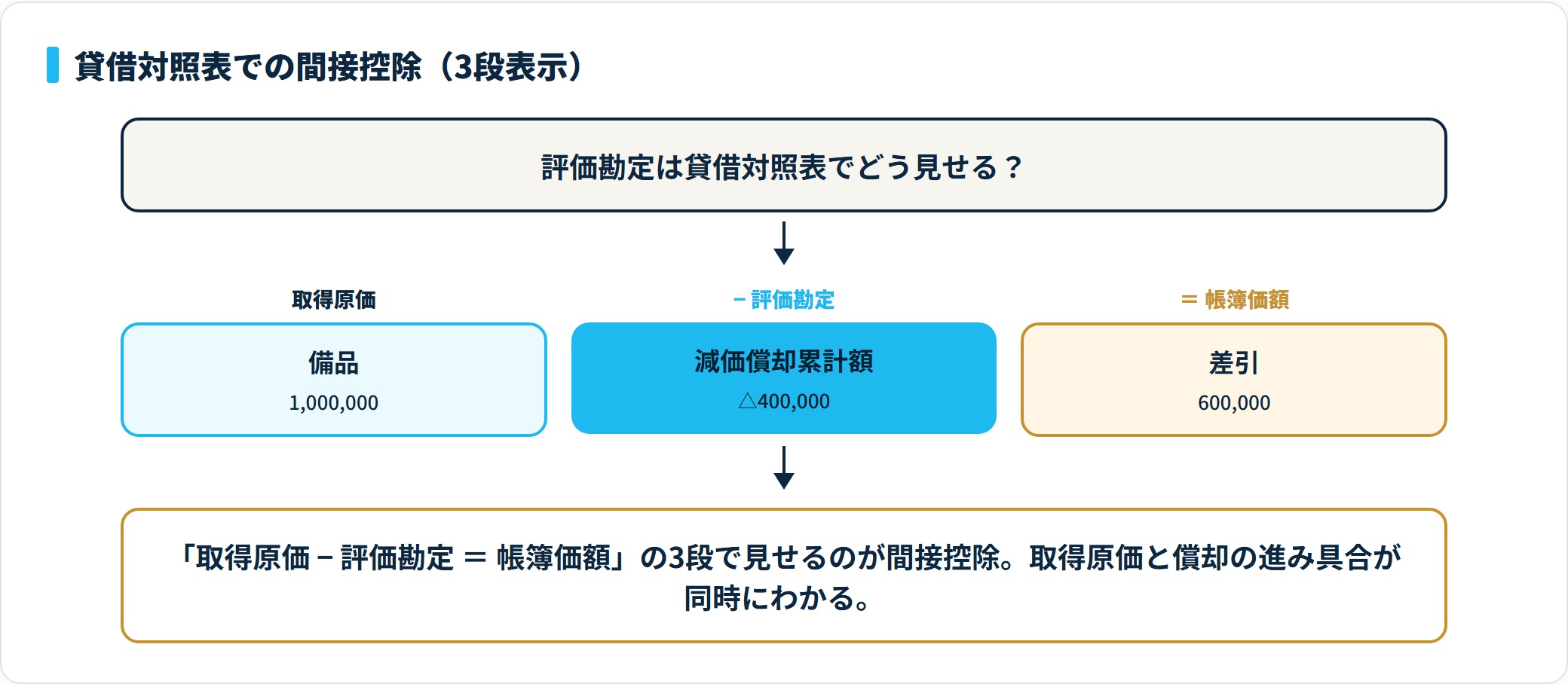

貸借対照表での評価勘定の表示

評価勘定は、貸借対照表(BS)で主たる資産から控除する「間接控除」の形で示すのが基本です。資産の部に、取得原価とマイナス額(△)を並べて表示します。

ここを押さえると、決算書を見たときに「もとの金額」と「今の価値」がひと目で読めるようになります。

減価償却累計額のBS表示

備品100万円・減価償却累計額40万円のときのBS表示例です。

| 資産の部(一部) | 金額 |

|---|---|

| 備品 | 1,000,000 |

| 減価償却累計額 | △400,000 |

| 差引(帳簿価額) | 600,000 |

「取得原価 − 評価勘定 = 帳簿価額」の3段で見せるのが間接控除の表示です。これにより取得原価100万円と、償却が4割進んだ事実が同時にわかります。

貸倒引当金のBS表示

売掛金500万円・貸倒引当金10万円のときのBS表示例です。

| 資産の部(一部) | 金額 |

|---|---|

| 売掛金 | 5,000,000 |

| 貸倒引当金 | △100,000 |

| 差引(回収見込額) | 4,900,000 |

債権についても同じ考え方で、額面(売掛金)から回収不能の見込み(貸倒引当金)を控除し、回収見込額490万円を示します。中小企業庁 中小企業の会計に関する指針でも、債権は回収可能性を反映した額で評価する考え方が示されています。

一括間接控除という簡便表示

複数の資産がある場合、評価勘定をまとめて控除する「一括間接控除」という表示方法もあります。

| 資産の部(一部) | 金額 |

|---|---|

| 建物 | 8,000,000 |

| 備品 | 1,000,000 |

| 減価償却累計額 | △3,500,000 |

| 差引 | 5,500,000 |

科目ごとに累計額を分けず、まとめて1行で控除する形です。資産が多い中小企業では、この一括表示のほうが見やすくなる場合があります。

評価勘定の仕訳例|貸倒引当金の設定

評価勘定の仕訳で実務上いちばん多いのが、決算時の貸倒引当金の設定です。設定方法には「差額補充法」と「洗替法」の2つがあります。

どちらも「貸倒引当金繰入(費用)」を借方、「貸倒引当金(評価勘定)」を貸方に立てる点は共通です。違いは、前期末残高の扱い方にあります。

差額補充法(実務で主流)

差額補充法は、当期に必要な引当額と前期末残高の差額だけを補充する方法です。前期末に8万円の引当金があり、当期末に10万円必要なら、差額2万円だけを計上します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 20,000 | 貸倒引当金 | 20,000 |

摘要:貸倒引当金の差額補充(当期必要額10万円 − 前期末残高8万円)。実務では仕訳が少なく済むため、差額補充法が広く使われます。

洗替法(いったん戻して立て直す)

洗替法は、前期末残高をいったん全額戻し入れ、当期必要額を改めて計上する方法です。前期末8万円を戻し、当期末10万円を新たに設定します。

【前期末残高の戻し入れ】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金 | 80,000 | 貸倒引当金戻入 | 80,000 |

【当期必要額の設定】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 100,000 | 貸倒引当金 | 100,000 |

最終的な貸倒引当金の残高は、どちらの方法でも10万円で一致します。表示上のプロセスが違うだけです。

実際に貸倒れが起きたときの仕訳

設定した貸倒引当金は、実際に売掛金が回収不能になったときに取り崩します。前期発生の売掛金5万円が貸し倒れ、引当金残高が10万円あるケースです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金 | 50,000 | 売掛金 | 50,000 |

評価勘定(貸倒引当金)を取り崩して、債権(売掛金)の貸倒れに充てます。引当金が不足する場合は、不足分を「貸倒損失」で処理します。税務上の取扱いは国税庁タックスアンサー No.5501・No.5320 貸倒損失として処理できる場合を確認してください。

「貸倒引当金繰入」と「貸倒引当金」は別物

ここは初学者が最もつまずく論点です。名前が似ている「貸倒引当金繰入」と「貸倒引当金」は、まったく役割が違う勘定です。

混同すると、損益計算書(PL)と貸借対照表(BS)の理解がずれます。役割の違いを表で整理します。

| 項目 | 貸倒引当金繰入 | 貸倒引当金 |

|---|---|---|

| 勘定の種類 | 費用 | 評価勘定(資産のマイナス) |

| 表示される表 | 損益計算書(PL) | 貸借対照表(BS) |

| 仕訳での位置 | 借方 | 貸方 |

| 意味 | 当期に費用として計上した額 | 累積した控除残高 |

| 期をまたぐか | またがない(当期分のみ) | またぐ(残高が繰り越される) |

「繰入=費用」「引当金=控除残高」

ひとことで言えば、「貸倒引当金繰入」は当期の費用、「貸倒引当金」は積み上がった控除の残高です。減価償却の世界でいえば、「減価償却費(費用)」と「減価償却累計額(評価勘定)」の関係とまったく同じ構造です。

| 対象 | 当期の費用(PL) | 累積の評価勘定(BS) |

|---|---|---|

| 債権 | 貸倒引当金繰入 | 貸倒引当金 |

| 固定資産 | 減価償却費 | 減価償却累計額 |

この対応関係を覚えておくと、「費用」と「評価勘定」がペアで動くことが直感的にわかります。決算ごとに費用(繰入・償却費)を計上し、その分だけ評価勘定(引当金・累計額)が積み上がる、というリズムです。

評価勘定と引当金・評価性引当金の関係

「評価勘定」と「引当金」は重なる部分があり、混乱しやすい言葉です。引当金は「評価性引当金」と「負債性引当金」の2つに分かれ、このうち評価性引当金が評価勘定と同じ性格を持ちます。

整理すると、次の関係になります。

| 区分 | 性格 | 代表例 | BSの位置 |

|---|---|---|---|

| 評価性引当金 | 資産のマイナス(=評価勘定) | 貸倒引当金 | 資産の部に控除(△) |

| 負債性引当金 | 将来の支出に備える負債 | 賞与引当金・退職給付引当金 | 負債の部 |

評価性引当金=資産から控除する引当金

評価性引当金は、資産から控除する形で表示される引当金です。代表は貸倒引当金で、これはまさに評価勘定そのものです。資産の部にマイナス(△)で並びます。

一方の負債性引当金は、賞与引当金や退職給付引当金のように、将来の支出(負債)に備えるものです。こちらは負債の部に計上され、評価勘定ではありません。同じ「引当金」でも、貸借対照表での居場所が真逆になります。

税効果会計の「評価性引当額」は別物

紛らわしいのが、税効果会計で出てくる「評価性引当額」です。これは繰延税金資産のうち、回収できないと見込まれる部分を控除する金額を指します。

「評価性引当金」とは別の概念です。評価性引当額は繰延税金資産の回収可能性に関する論点で、貸倒引当金のような評価勘定とは文脈が異なります。言葉が似ているだけで中身は別物、と切り分けて覚えてください。

- 評価性引当金:資産から控除する引当金(貸倒引当金など)=評価勘定

- 評価性引当額:繰延税金資産のうち回収不能見込み分の控除額(税効果会計の用語)

よくある質問

評価勘定について、現場で頻出する質問を整理します。

Q1:評価勘定とは簡単に言うと何ですか?

資産の金額を直接減らさず、別建ての勘定で控除(マイナス)して残高を正しく示すための勘定です。代表は貸倒引当金と減価償却累計額。資産を取得原価のまま残しつつ、減らしたい金額を評価勘定に集めることで、「もとの金額」と「控除額」の両方を帳簿に残せます。残高は資産の反対側(貸方)に立つのが基本です。

Q2:評価勘定は資産ですか負債ですか?

評価勘定(貸倒引当金・減価償却累計額)は「資産のマイナス(控除)」の性格を持つ勘定で、負債ではありません。貸借対照表では資産の部に△(控除)として表示されます。ただし自己株式は純資産(株主資本)のマイナス、引出金は資本金のマイナスで、これらは残高が借方に立ちます。「評価勘定=必ず資産のマイナス」ではなく、何を評価しているかで位置が変わります。

Q3:減価償却累計額は評価勘定ですか?

はい、減価償却累計額は固定資産の評価勘定です。減価償却を「間接法」で処理したときに使います。固定資産を直接減らさず、これまで計上した減価償却費の累計を別建てで積み上げ、貸借対照表で固定資産から控除する形で示します。直接法(固定資産を直接減額する方法)では評価勘定を使わないため、減価償却累計額は登場しません。

Q4:貸倒引当金繰入と貸倒引当金の違いは?

貸倒引当金繰入は「費用」で損益計算書(PL)に表示され、当期に計上した引当額を表します。貸倒引当金は「評価勘定」で貸借対照表(BS)に表示され、積み上がった控除残高を表します。減価償却でいう「減価償却費(費用)」と「減価償却累計額(評価勘定)」の関係と同じです。仕訳では繰入を借方、貸倒引当金を貸方に立てます。

Q5:評価性引当金と負債性引当金の違いは?

評価性引当金は資産から控除する引当金で、貸倒引当金が代表です。貸借対照表では資産の部にマイナス(△)で表示され、評価勘定と同じ性格を持ちます。負債性引当金は将来の支出に備える負債で、賞与引当金や退職給付引当金が代表です。こちらは負債の部に計上されます。同じ「引当金」でも、BSでの居場所(資産のマイナスか、負債か)が分かれます。

Q6:評価性引当金と税効果会計の評価性引当額は同じですか?

別物です。評価性引当金は貸倒引当金のような「資産から控除する引当金(評価勘定)」を指します。一方の評価性引当額は、税効果会計で繰延税金資産のうち回収できないと見込まれる部分を控除する金額を指す用語です。言葉が似ているため混同されますが、文脈も中身も異なります。実務では、どちらの文脈での「評価性」かを確認して切り分けてください。

Q7:評価勘定の仕訳は差額補充法と洗替法のどちらを使いますか?

実務では差額補充法が主流です。当期必要額と前期末残高の差額だけを補充するため、仕訳が少なく済みます。洗替法は前期末残高をいったん全額戻し入れ、当期必要額を改めて計上する方法で、簿記検定の出題範囲としてもよく問われます。最終的な貸倒引当金の残高は、どちらの方法でも同じ金額に一致します。表示上のプロセスが違うだけです。

まとめ:評価勘定の要点

評価勘定の意味と使い方を、最後にチェックリストで整理します。

- 評価勘定=資産を直接減らさず、別建てで控除して残高を評価する勘定(控除的評価勘定)

- 代表は貸倒引当金(債権の評価)と減価償却累計額(固定資産の評価)の2つ

- 評価勘定を使うのは間接法。直接法は資産を直接減らすので評価勘定は使わない

- BS表示は「取得原価 − 評価勘定 = 帳簿価額」の間接控除形式

- 「繰入・償却費=費用(PL)」と「引当金・累計額=評価勘定(BS)」はペアで動く別物

- 引当金は評価性引当金(=評価勘定)と負債性引当金に分かれ、税効果の「評価性引当額」はさらに別概念

評価勘定は、最初は「なぜ資産を直接減らさないのか」が引っかかりやすい論点です。ですが「取得原価と控除額の両方を残したいから」という目的を押さえれば、直接法と間接法の違いも、BS表示の3段構成もすっきり理解できます。

そして混同しやすいのは「費用」と「評価勘定」の役割。繰入・償却費は当期の費用、引当金・累計額は積み上がった控除残高。この対応関係を覚えておけば、決算仕訳で迷うことはほぼなくなります。

貸倒引当金の差額補充や減価償却累計額の積み上げ、貸借対照表の控除表示は、取引や資産が増えるほど手作業では負担が大きくなります。仕訳の入力から決算書のBS表示までクラウドで自動化したい経理担当の方は、会計ソフトの無料プランで自社の運用に合うかを試してみるのが近道です。

マネーフォワード クラウド会計を無料で試す(公式)(PR)詳細はリンク先をご確認ください

関連記事

免責事項

※本記事は国税庁・中小企業庁の公開情報をもとに整理した一般的な情報です。貸倒引当金の税務上の繰入限度額、減価償却の方法選択、税効果会計の評価性引当額の判定など、個別の会計・税務判断は所轄税務署の事前照会(書面照会・無料)または顧問税理士・公認会計士にご相談ください。