費目とは、費用を内容ごとに分けた分類項目のことです。費目と科目(勘定科目)の違いは「細かさ」と「使う場面」の2点で、電車代(費目)→交通費→旅費交通費(勘定科目)という3段階の関係になります。経費精算では費目≒勘定科目、家計簿や原価計算ではより細かい区分を指します。

この記事でわかること

- 一言でいう違い:勘定科目=会計の正式な記録単位/費目=その中身をさらに細かく分けた費用項目(科目は勘定科目の略)

- 「費目」「科目」「勘定科目」の3語を1枚の対応表で整理(電車代→交通費→旅費交通費の3段階)

- 費目が「勘定科目より細かい」場面と「勘定科目とほぼ同じ」場面がある理由と、迷わない見分け方

- そのまま使える経費の勘定科目一覧(代表20科目)と、各科目に含まれる費目の具体例

- 確定申告書(青色申告決算書・収支内訳書)の「科目」欄と費目の対応関係

- 費目を迷わず決める4ステップと、消耗品費か備品かなどつまずきやすい3つの境界の判断軸

公的情報源: 国税庁タックスアンサー No.2210 やさしい必要経費の知識/国税庁 青色申告決算書(一般用)の書き方/国税庁 確定申告書等作成コーナー

結論を先に書きます

費目と勘定科目の違いは、「細かさ」と「使う場面」の2点です。

「勘定科目」は簿記・会計のルールに沿った正式な記録単位で、決算書や仕訳に書く公式の名前を指します。「旅費交通費」「通信費」などがこれにあたり、会計でしか使いません。

「費目」は支出を内容ごとに分けた費用項目のこと。多くの場面で、勘定科目「旅費交通費」の中身を「電車代・バス代・タクシー代」とさらに細かく割った勘定科目より一段細かい内訳を指します。

「科目」は勘定科目の略で、確定申告書の「科目」欄のように、ほぼ勘定科目と同じ意味で使われます。

- 3段階の関係は「電車代(費目)」→「交通費(くくり)」→「旅費交通費(勘定科目)」。費目は勘定科目の中をさらに分けた細かい項目

- 勘定科目=会計専用の正式な記録単位/費目=費用の中身を分けた項目。「科目」は勘定科目の短縮表現

- 注意点は場面で粒度が変わること。経費精算では「費目=勘定科目とほぼ同義」、家計簿や原価計算では「費目=もっと細かい区分」になる

- 原価計算では費目の意味が変わり、材料費・労務費・経費の3区分を指す(製造業の費目別計算)

- 費目は一度決めたら毎年同じ基準で統一するのが最重要。期ごとにブレると経年比較ができない

費目とは?まず一言でいうと「費用の分類項目」

費目とは、支出を内容ごとに仕分けた項目のことです。「何にお金を使ったか」をグループにまとめた呼び名と考えてください。

たとえば電車代・バス代・タクシー代という個々の支出が、それぞれ1つの費目です。これらをまとめた「旅費交通費」が勘定科目にあたります。食費・住居費・光熱費といった家計簿の項目も、すべて費目です。

会社の経理に限らず家計でも行政の予算でも使える、汎用的な「費用の分け方」という点が、費目という言葉の出発点です。

費目という言葉が使われる4つの場面

費目は次の4つの場面で登場します。場面によって粒度や呼び方が少し変わるため、まず全体像を押さえてください。

| 場面 | 費目の使われ方 | 具体例 |

|---|---|---|

| 家計簿 | 生活の支出を分ける項目 | 食費・住居費・水道光熱費・教育費 |

| 会社の経費精算 | 社員が立替えた費用を分類する項目 | 旅費交通費・会議費・消耗品費 |

| 確定申告(個人事業) | 決算書・収支内訳書の「科目」欄 | 旅費交通費・通信費・地代家賃 |

| 原価計算(製造業) | 製造原価を性質で分けた区分 | 材料費・労務費・経費 |

家計簿の「食費」も、会社の「旅費交通費」も、原価計算の「材料費」も、すべて費目です。どの場面の費目を指しているかを意識するだけで、混乱の大半は解けます。

費目はなぜ必要なのか

費目に分ける目的は、お金の使い道を「見える化」して判断に使うことです。

支出を1つの塊で管理しても、どこにムダがあるかは分かりません。費目に分けて初めて「通信費が前年比で増えている」「交際費が予算を超えた」といった気づきが得られます。

確定申告でも、必要経費を費目ごとに集計しなければ決算書を作れません。費目分けは記録のためではなく、比較・分析・申告という次の行動につなげるための作業です。

費目や勘定科目の振り分けは、取引が増えるほど判断回数が増えて手間になります。明細から費目を自動で推測・分類したい場合は、会計ソフトの活用も選択肢になります。

費目・勘定科目・科目の違いを1枚で整理

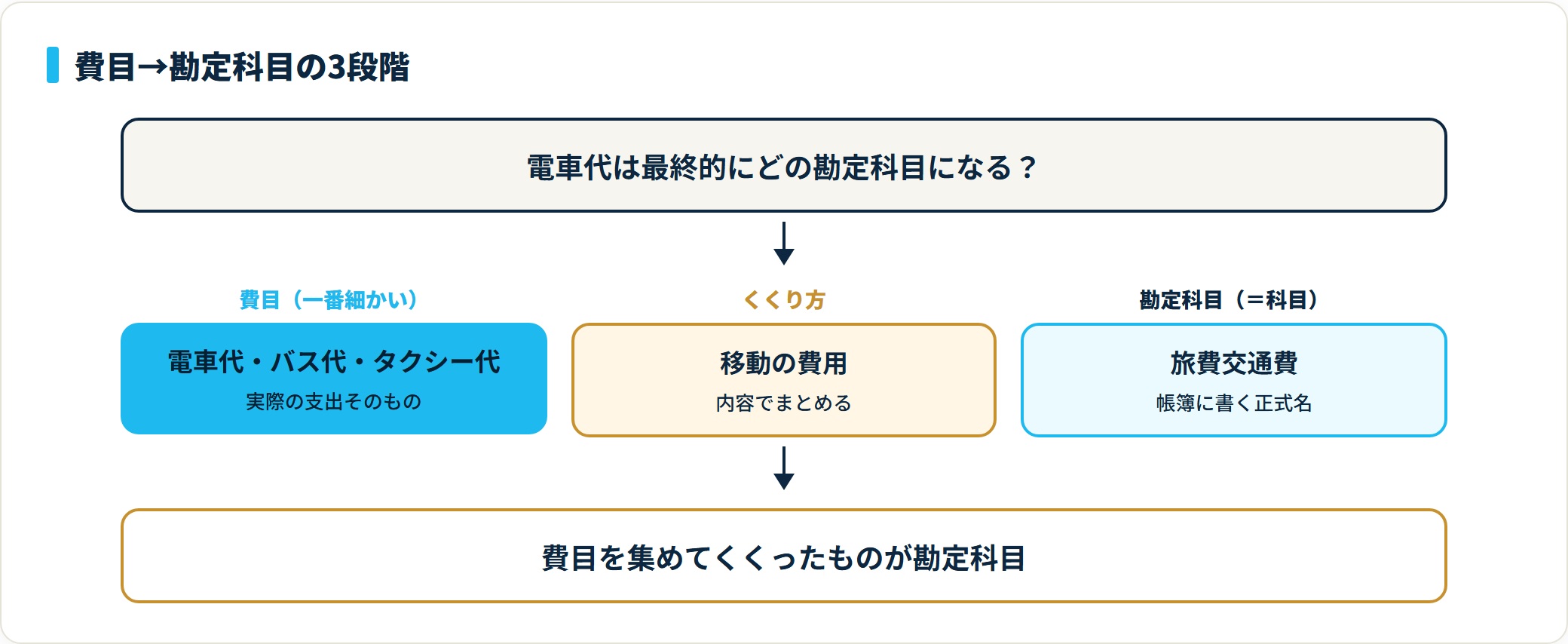

3語の関係は、実際の支出を3段階に並べると一発で理解できます。一番細かいのが費目、それをまとめた会計の正式名が勘定科目、その略が科目です。

具体例で見る3段階(費目→勘定科目)

| 実際の支出(費目) | くくり方 | 勘定科目(=科目) |

|---|---|---|

| 電車代・バス代・タクシー代 | 移動の費用 | 旅費交通費 |

| 切手代・宅配便代・携帯料金 | 連絡の費用 | 通信費 |

| 文房具・コピー用紙 | 少額の物品 | 消耗品費 |

| 取引先との会食・お歳暮 | 取引先対応 | 接待交際費 |

費目は「電車代」のように具体的な支出名、勘定科目は「旅費交通費」のように帳簿へ書く正式名です。費目を集めてくくったものが勘定科目という関係を押さえれば、ほとんどのケースで迷いません。

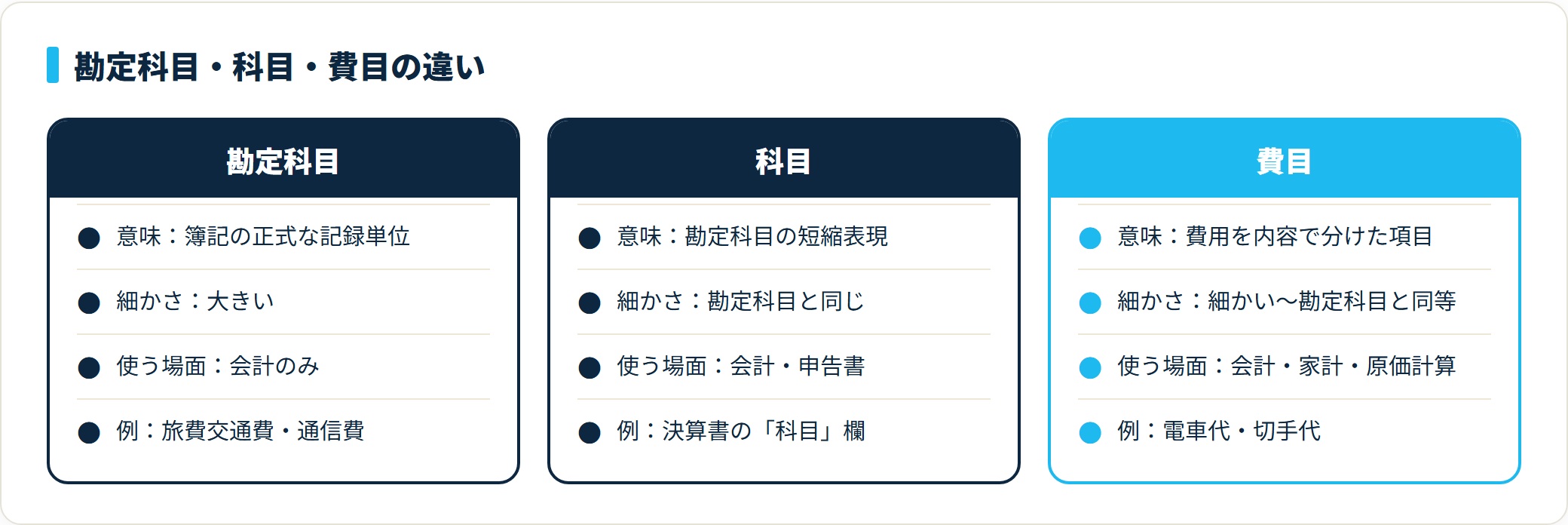

3語の意味・場面の早見表

| 用語 | 意味 | 細かさ | 使う場面 |

|---|---|---|---|

| 勘定科目 | 簿記のルールに沿った正式な記録単位 | 大きい | 会計のみ |

| 科目 | 勘定科目の短縮表現(ほぼ同義) | 勘定科目と同じ | 会計・申告書 |

| 費目 | 費用を内容で分けた項目 | 細かい〜勘定科目と同等 | 会計・家計・原価計算 |

ポイントは2つです。①勘定科目は会計でしか使わない正式名/②費目はそれより一段細かい内訳を指すのが基本。ただし次の項で説明するとおり、場面によって費目の粒度は変わります。

違い①:勘定科目は「会計専用の正式名」

勘定科目は、簿記・会計のルールに沿って定められた費用や資産の正式な分類名です。「旅費交通費」「通信費」「水道光熱費」のように、決算書や仕訳帳に記載する公式の名前を指します。

勘定科目は資産・負債・純資産・収益・費用の5つに大きく分かれます。この5区分の全体像は、別記事の勘定科目とは?5つの分類をわかりやすく解説で詳しく整理しています。

重要なのは、勘定科目は会計の世界でしか使わないという点です。家計簿で「うちの食費の勘定科目は…」とは言いません。勘定科目はあくまで簿記のための用語です。

違い②:費目は「勘定科目より一段細かい費用の項目」

費目は基本的に、勘定科目の中身をさらに分けた細かい項目です。勘定科目「旅費交通費」を電車代・バス代・宿泊費に割ったとき、その電車代やバス代が費目にあたります。

費目は会計に限らず、家計簿の「食費」「住居費」のように簿記のルールに縛られない自由な分類としても使えます。「何にいくら使ったか」を内容で分けた項目、それが費目です。

ただし、勘定科目を「費目」と呼ぶ場面もあります。次の違い③とあわせて、場面ごとの粒度を押さえてください。

違い③:「科目」は勘定科目の短縮表現

「科目」という言葉単体は、文脈によって勘定科目とほぼ同義で使われます。確定申告の青色申告決算書や収支内訳書には「科目」という欄があり、ここに「旅費交通費」「通信費」などの勘定科目を記入します。

「科目を分ける」「科目ごとに集計する」と言うとき、実務ではほぼ「勘定科目」を指していると考えて差し支えありません。科目=勘定科目の略称という理解で実務は回ります。

注意点:費目の「細かさ」は場面で変わる

費目でつまずく最大の原因は、場面によって費目が指す粒度が変わる点にあります。ここを分けて考えると混乱が一気に解けます。

| 場面 | 「費目」が指すもの | 勘定科目との関係 |

|---|---|---|

| 家計簿・原価計算 | 電車代・材料費など細かい区分 | 勘定科目より一段細かい |

| 会社の経費精算・確定申告 | 旅費交通費・通信費など | 勘定科目とほぼ同義 |

会社の経理で「経費の費目を入力して」と言われたら、それは「旅費交通費」などの勘定科目を指すのがほとんどです。一方、原価計算や家計簿の文脈では、より細かい項目を費目と呼びます。どの場面の費目かを先に見極めるのが、迷わない最大のコツです。

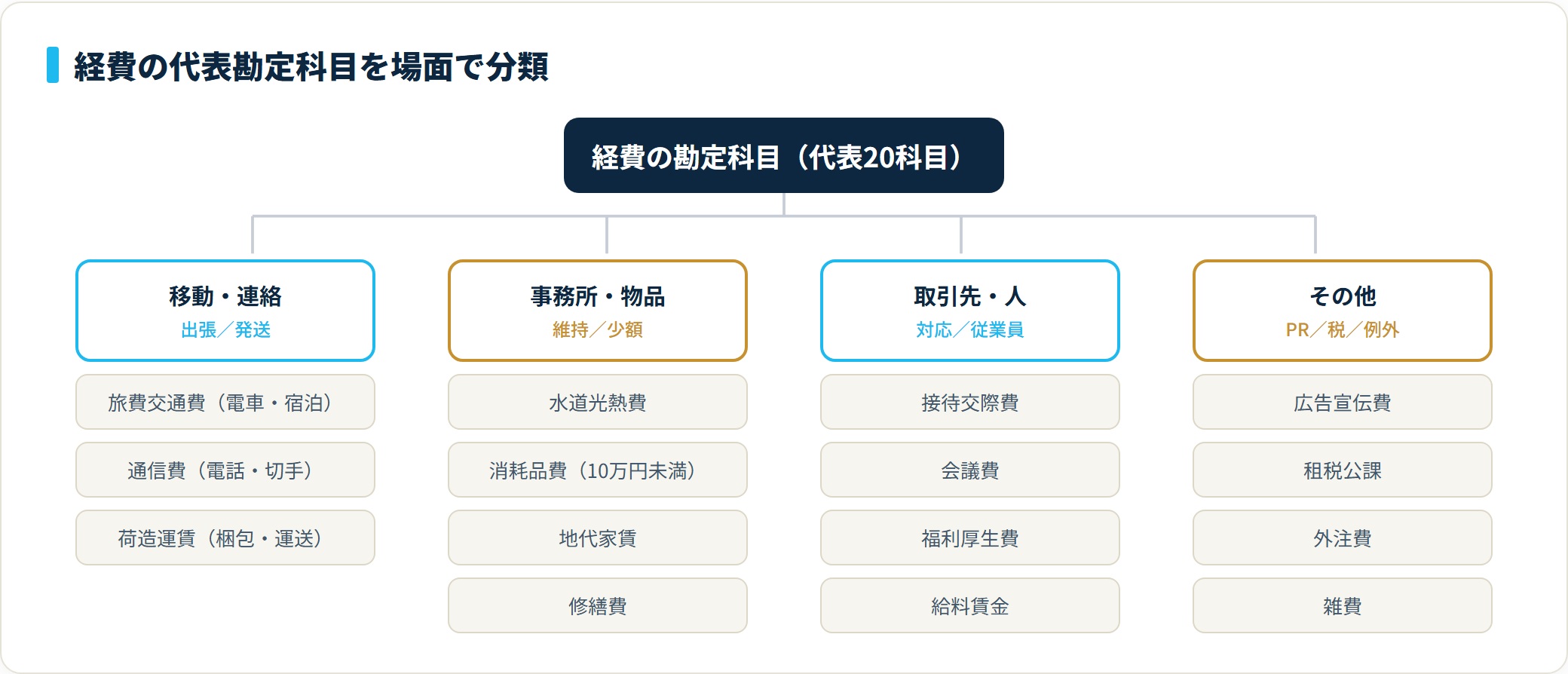

費目と勘定科目を一致させる経費の費目一覧

ここからは実務で最も使う、経費の費目一覧(勘定科目別)を載せます。各費目(勘定科目)に「何が含まれるか」をセットで覚えると、振り分けで迷わなくなります。

| 費目(勘定科目) | 含まれる主な支出 | 場面の目安 |

|---|---|---|

| 旅費交通費 | 電車・バス・タクシー代、出張旅費、宿泊費 | 移動・出張 |

| 通信費 | 電話・携帯料金、インターネット、切手、宅配便 | 連絡・発送 |

| 水道光熱費 | 電気・ガス・水道料金 | 事務所維持 |

| 消耗品費 | 文房具、10万円未満の備品、コピー用紙 | 少額の物品 |

| 接待交際費 | 取引先との飲食、お中元・お歳暮、慶弔費 | 取引先対応 |

| 会議費 | 社内・社外会議の茶菓・弁当代(1人あたり少額) | 打ち合わせ |

| 広告宣伝費 | チラシ、Web広告、看板、ノベルティ | 集客・PR |

| 地代家賃 | 事務所・店舗・駐車場の賃料 | 不動産賃借 |

| 荷造運賃 | 商品発送の梱包材・運送料 | 物販の出荷 |

| 外注費 | 業務委託料、制作・加工の外部依頼 | 外部委託 |

| 支払手数料 | 振込手数料、専門家報酬、各種手数料 | 手数料全般 |

| 修繕費 | 設備・建物の修理、原状回復 | 維持補修 |

| 租税公課 | 印紙税、固定資産税、自動車税 | 税金・公的負担 |

| 福利厚生費 | 社員の慶弔金、健康診断、社内行事 | 従業員向け |

| 新聞図書費 | 書籍、新聞、有料データベース | 情報収集 |

| 車両費 | ガソリン代、車検、自動車保険 | 車両維持 |

| 保険料 | 火災保険、賠償責任保険 | 事業の保険 |

| 雑費 | どの費目にも入らない少額支出 | 例外的支出 |

| 給料賃金 | 従業員への給与・賞与 | 人件費 |

| 減価償却費 | 高額な固定資産の期間配分費用 | 設備の費用化 |

何が「必要経費」になるかの基本的な考え方は、国税庁タックスアンサー No.2210 やさしい必要経費の知識で公開されています。事業に直接関係する支出かどうかが、費目に振り分ける前提条件です。

「雑費」を使いすぎないことが費目分けの基本

費目分けで最もやりがちな失敗が、判断に迷った支出をすべて「雑費」に入れてしまうことです。雑費が膨らむと、何にお金を使ったかが分からなくなり、分析にも申告にも使えない帳簿になります。

目安として、雑費が経費全体の5〜10%を超えたら振り分けを見直すサインです。同じ内容の支出が雑費に複数あるなら、専用の費目(勘定科目)を新設したほうが管理しやすくなります。

迷ったら一度「最も近い費目はどれか」を考え、それでも当てはまらない一過性の少額支出だけを雑費にする。この順番を守るだけで、帳簿の精度は大きく上がります。

費目の振り分けは、明細1件ごとに「どの勘定科目か」を判断する地道な作業です。会計ソフトを使うと、過去の入力パターンから費目を自動で推測してくれるため、判断回数そのものを減らせます。仕訳の自動化から確定申告書類の作成まで一気通貫で扱えるのが強みです。

freee会計を無料で試す(費目・仕訳の自動分類)(PR)詳細はリンク先をご確認ください

確定申告での費目(科目)の使い方

確定申告では、1年分の経費を費目ごとに集計し、青色申告決算書または収支内訳書の「科目」欄に記入します。ここでの「科目」は勘定科目のことです。

決算書のフォーマットには、あらかじめ「旅費交通費」「通信費」「地代家賃」などの科目欄が印刷されています。日々の取引をこれらの費目に分けておけば、年末に集計してそのまま転記できる仕組みです。

書式ごとの記入方法は、国税庁 青色申告決算書(一般用)の書き方で公開されています。

決算書に印刷された科目と「空欄」の使い分け

決算書には主要な費目があらかじめ印刷されていますが、それ以外の費目用に空欄(自由記入欄)が用意されています。

たとえば「車両費」「新聞図書費」のように決算書に印刷されていない費目を使いたいときは、この空欄に費目名を書いて金額を集計します。事業の実態に合った費目を追加できる仕組みです。

ただし空欄に独自の費目を増やしすぎると集計が煩雑になります。印刷済みの科目で対応できないか先に検討し、本当に必要な費目だけを空欄に追加するのが実務のコツです。

個人と法人で費目の考え方は基本同じ

個人事業の確定申告でも、法人の決算でも、費目(勘定科目)の基本的な分け方は共通です。旅費交通費は旅費交通費、通信費は通信費として処理します。

違いが出るのは、家事按分(自宅兼事務所の家賃や光熱費を事業分と生活分で分ける処理)など、個人事業特有の論点です。費目そのものの分類ルールは、個人・法人で大きく変わりません。

仕訳の借方・貸方の考え方そのものを整理したい場合は、仕訳とは?借方・貸方の意味と書き方もあわせて確認してください。

原価計算における費目は意味が変わる

製造業の原価計算では、費目という言葉が家計簿や経費精算とは違う意味で使われます。ここを混同すると話が噛み合わなくなるため、独立した論点として押さえてください。

原価計算でいう費目(原価費目)は、製造原価を性質で分けた材料費・労務費・経費の3区分を指します。一般的な経費の費目一覧とは粒度も目的も異なります。

原価費目の3区分

製造原価は、次の3つの費目に分けて集計します。これが費目別原価計算の出発点です。

- 材料費:製品に使う原材料・部品・補助材料の費用

- 労務費:製造に関わる人の賃金・給料・手当

- 経費:材料費・労務費以外の製造費用(電力料・減価償却費・外注加工費など)

ここでの「経費」は、製造原価の中で材料費にも労務費にも入らないもの全部を指す第3の費目です。日常会話の「経費=必要経費」とは意味が違う点に注意してください。

費目別計算は原価計算の第1段階

費目別計算とは、製造にかかった原価を上の3費目に分けて集計する手続きです。原価計算は通常、費目別計算 → 部門別計算 → 製品別計算の3段階で進みます。

費目ごとに原価を見える化することで、「材料費が高騰している」「外注加工費が膨らんでいる」といったコスト構造の問題点を特定できます。原価低減の打ち手を考える土台になる作業です。

このように、原価計算の費目は製品のコストを分析するための切り口であり、経費精算の費目とは目的がまったく異なります。

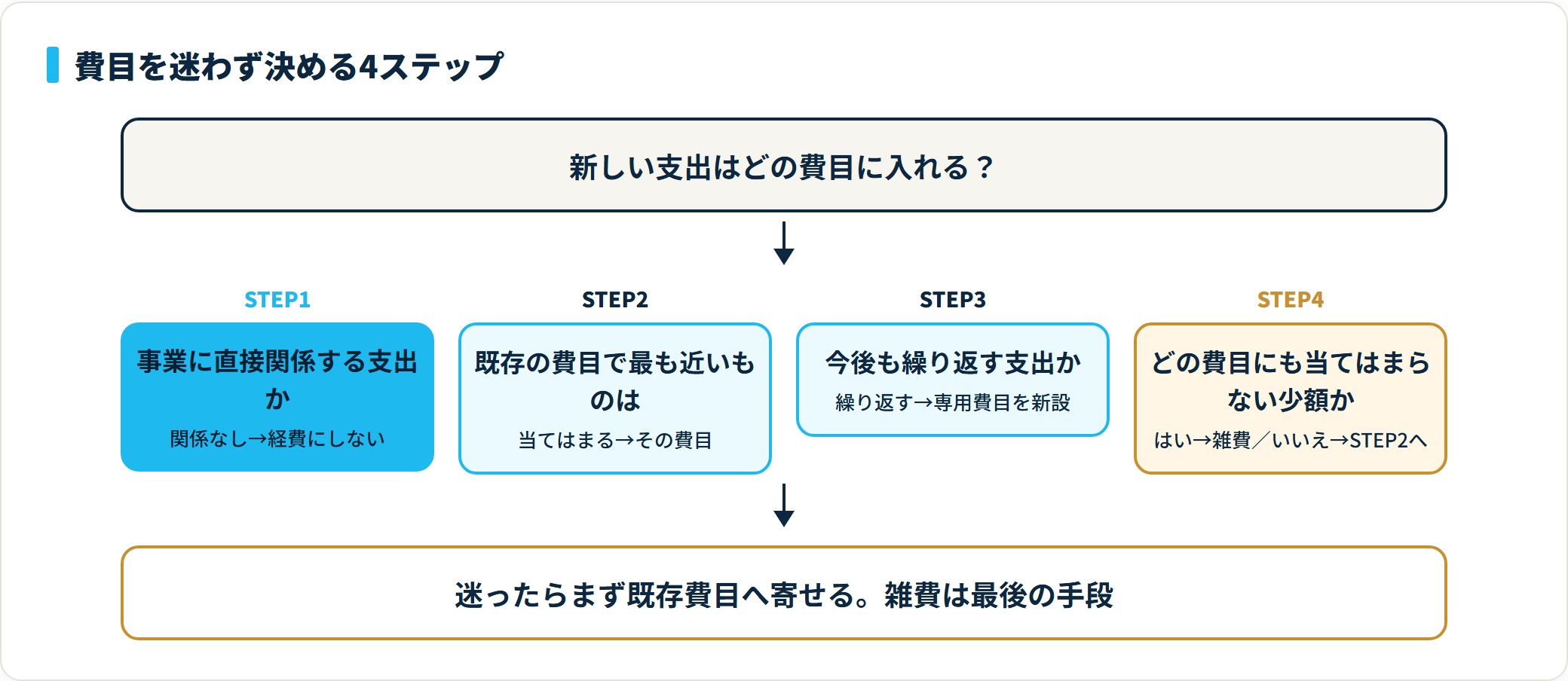

費目を迷わず決める4つの問いと統一のコツ

新しい支出が出てきたとき、どの費目に入れるか迷うのは自然なことです。次の4つの問いを順に当てはめると、判断がぶれにくくなります。

| 順 | 問い | 判断の方向 |

|---|---|---|

| 1 | 事業に直接関係する支出か | 関係なし→経費にしない/関係あり→次へ |

| 2 | 既存の費目で最も近いものはどれか | 当てはまる→その費目/微妙→次へ |

| 3 | 同じ内容の支出が今後も繰り返すか | 繰り返す→専用費目を新設/単発→次へ |

| 4 | どの費目にも当てはまらない少額か | はい→雑費/いいえ→2に戻る |

この4問の核心は、「迷ったら、まず既存の費目に寄せる」「雑費は最後の手段」という2点です。費目をむやみに増やさず、かといって何でも雑費に逃がさないバランスが大切です。

最重要は「毎年同じ基準で統一する」こと

費目分けで最も大切なのは、分類の正解を1つに決めることではなく、一度決めた基準を毎年・毎回ぶらさず統一することです。

たとえば同じ宅配便代を、ある年は「通信費」、翌年は「荷造運賃」に入れてしまうと、経年比較ができなくなります。どちらに入れるかより、毎回同じ費目に入れ続けることのほうが帳簿の価値を決めます。

社内であれば「この支出はこの費目」というルールを一覧(費目辞書)にして共有すると、担当者が変わっても基準がぶれません。個人事業でも、自分用のメモを残しておくと翌年の判断が速くなります。

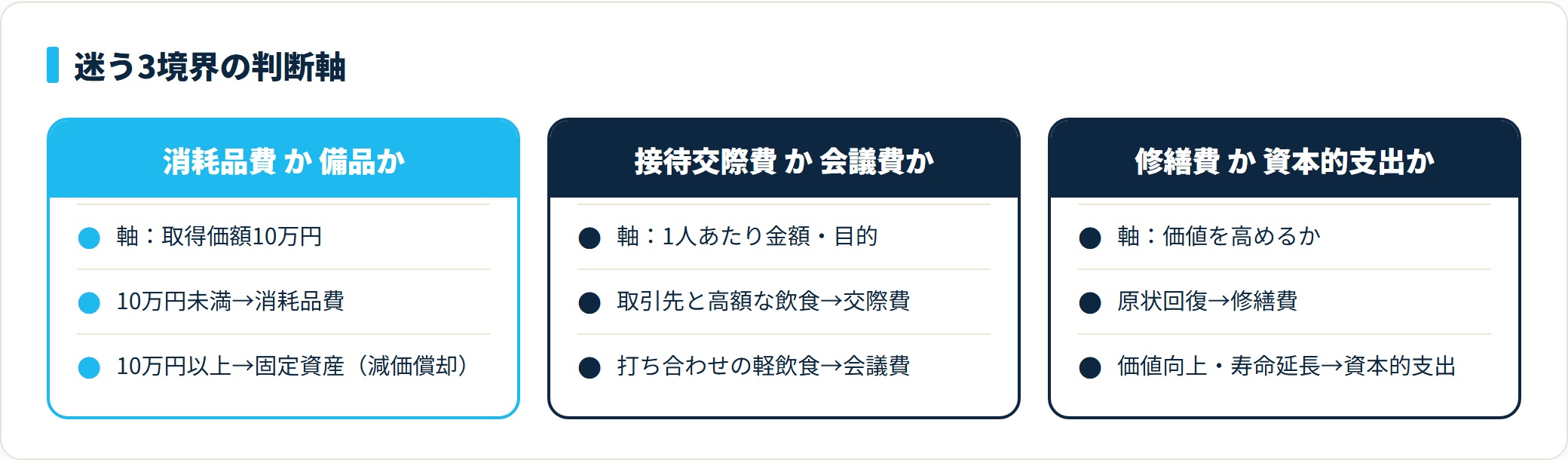

費目分けで迷いやすい3つの境界

実務でよく迷う代表的な境界を整理します。判断軸を持っておくと、その場で決めやすくなります。

| 迷う境界 | 判断軸 |

|---|---|

| 消耗品費 か 備品(固定資産)か | 取得価額10万円未満→消耗品費/10万円以上→固定資産(減価償却) |

| 接待交際費 か 会議費 か | 取引先との飲食で1人あたり高額→交際費/打ち合わせの軽飲食→会議費 |

| 修繕費 か 資本的支出 か | 原状回復→修繕費/価値を高める・寿命を延ばす→資本的支出 |

10万円という金額の境界は、固定資産と消耗品を分ける重要なラインです。費目を決める前に、金額基準で大枠を判定する習慣をつけると振り分けが安定します。

迷ったときに個別の勘定科目の意味を調べたい場合は、勘定科目用語集で費目ごとの定義を確認できます。

費目を毎回同じ基準で振り分け続けるのは、件数が増えるほど負担が大きくなります。会計ソフトなら一度設定した分類ルールを記憶し、似た明細を同じ費目へ自動で振り分けてくれます。複数人での確認や税理士との共有もしやすく、基準のブレを防げます。

マネーフォワード クラウド会計を無料で試す(公式)(PR)詳細はリンク先をご確認ください

家計簿の費目と会計の費目はどう違う?

家計簿の費目と会計(経理)の費目は、目的が違うため分け方も変わります。どちらが正しいというものではなく、用途に合わせて使い分けるのが正解です。

家計簿は「生活を管理する」ことが目的なので、食費・住居費・教育費・娯楽費のように生活の実感に沿った費目を使います。会計は「事業の損益を正確に計算する」ことが目的なので、簿記のルールに沿った勘定科目を使います。

家計簿の費目はシンプルでよい

家計簿の費目は、続けやすさを最優先に最初は少なく設定するのがコツです。費目を細かく分けすぎると入力が面倒になり、続かなくなります。

まずは「食費」「住居費」「水道光熱費」「通信費」「日用品費」「交通費」「娯楽費」「その他」程度の8〜10費目から始め、必要に応じて増やすのが現実的です。家計簿には決算書のような正解の科目はないため、自分が見やすい分類で構いません。

会計の費目は申告書に合わせる

一方、事業の会計の費目は、確定申告の決算書・収支内訳書の科目に合わせて設定するのが効率的です。年末の申告作業がそのまま転記で済むからです。

事業を始めたばかりで費目に迷うなら、決算書に印刷されている費目をそのまま使うのが安全です。国税庁 確定申告書等作成コーナーで実際の入力フォームを確認すると、どんな費目が必要かが具体的に分かります。

よくある質問

費目について、現場で頻出する6問を整理します。

Q1:費目と勘定科目は同じものですか?

完全に同じではありません。勘定科目は簿記のルールに沿った会計専用の正式な記録単位(旅費交通費・通信費など)で、費目はその中身をさらに分けた細かい費用項目(電車代・切手代など)を指すのが基本です。つまり費目を集めてくくったものが勘定科目、という関係です。ただし会社の経費精算や確定申告の場面では、費目と勘定科目がほぼ同じ意味で使われます。「費目を入力して」と言われたら、ほとんどの場合「旅費交通費」などの勘定科目を指していると考えて差し支えありません。

Q2:「科目」と「勘定科目」は違いますか?

文脈によりますが、実務では「科目」は「勘定科目」の短縮表現として使われることがほとんどです。確定申告の青色申告決算書や収支内訳書には「科目」という欄があり、ここに旅費交通費・通信費などの勘定科目を記入します。「科目ごとに集計する」「科目を分ける」と言うときも、ほぼ勘定科目を指しています。科目=勘定科目の略、という理解で実務は問題なく回ります。

Q3:経費の費目には何種類くらいありますか?

事業の規模や業種によって変わりますが、個人事業の確定申告でよく使う費目は20種類前後です。旅費交通費・通信費・水道光熱費・消耗品費・接待交際費・会議費・広告宣伝費・地代家賃・荷造運賃・外注費・支払手数料・修繕費・租税公課・福利厚生費・新聞図書費・車両費・保険料・給料賃金・減価償却費・雑費などが代表例です。決算書に印刷された費目で対応できないものだけ、空欄に追加するのが効率的です。

Q4:迷った支出は雑費に入れてよいですか?

一過性で少額の支出に限れば雑費で問題ありません。ただし雑費を使いすぎるのは避けてください。目安として、雑費が経費全体の5〜10%を超えると振り分けを見直すサインです。同じ内容の支出が雑費に複数あるなら、専用の費目(勘定科目)を新設したほうが管理しやすくなります。まず「最も近い費目はどれか」を考え、それでも当てはまらない例外的な少額支出だけを雑費にする順番を守ると、帳簿の精度が上がります。

Q5:費目は途中で変更してもいいですか?

変更自体は可能ですが、できるだけ避けるのが原則です。費目分けで最も大切なのは、毎年・毎回同じ基準で統一することです。同じ宅配便代をある年は通信費、翌年は荷造運賃に入れると、経年比較ができなくなります。どうしても変更が必要な場合は、過去分もさかのぼって基準をそろえるか、変更した年度を記録しておくと、後で混乱しません。費目のルールを一覧(費目辞書)にして残しておくのがおすすめです。

Q6:原価計算の費目と経費の費目は同じですか?

別物です。原価計算でいう費目(原価費目)は、製造原価を性質で分けた材料費・労務費・経費の3区分を指します。ここでの「経費」は、製造原価のうち材料費にも労務費にも入らないもの全部(電力料・減価償却費・外注加工費など)を意味し、日常会話の「経費=必要経費」とは違います。一方、経費精算や確定申告でいう費目は、旅費交通費・通信費などの勘定科目です。どちらの文脈の費目を指しているかを意識すると混乱しません。

まとめ:費目は「費用の分類」、まず場面を見極める

費目・勘定科目・科目の関係を、最後にチェックリストで整理します。

- 費目=費用を内容で分けた細かい項目(電車代など)/勘定科目=会計の正式な記録単位(旅費交通費など)/科目=勘定科目の短縮表現

- 3段階の関係は「電車代(費目)」→「旅費交通費(勘定科目=科目)」。費目を集めてくくったものが勘定科目

- 費目の細かさは場面で変わる。経費精算・確定申告では費目≒勘定科目、家計簿・原価計算ではより細かい区分。どの場面かを先に見極める

- 確定申告では決算書・収支内訳書の「科目」欄に費目を集計して記入。印刷済み費目で足りなければ空欄に追加

- 原価計算の費目は材料費・労務費・経費の3区分で、経費精算の費目とは目的が違う

- 最重要は「毎年同じ基準で統一」すること。雑費の使いすぎを避け、迷ったらまず既存費目に寄せる

費目とは、突き詰めれば「費用をどう分けて見るか」という切り口です。正解の分類を1つに決めることより、自分や会社にとって見やすい基準を作り、それを毎回ぶらさず使い続けることのほうが、はるかに大きな価値を生みます。

費目分けの土台になる勘定科目の全体像や、仕訳の基本も、関連記事であわせて確認してください。

費目の統一・雑費の抑制・確定申告への集計を手作業で続けるのは、取引が増えるほど負担が大きくなります。会計ソフトの無料プランで、明細の自動分類が自分の運用に合うかを試してみるのが近道です。クラウド型なら税理士との共有もスムーズです。

freee会計を無料で試す(費目の自動分類・確定申告対応)(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は国税庁・e-Gov等の公開情報をもとに整理した一般的な情報です。費目(勘定科目)の分類は事業の実態や業種によって最適解が異なります。個別の税務判断・申告については、所轄税務署の相談窓口または顧問税理士にご確認ください。