仕訳帳はすべての取引が最初に通る「日記帳」で、日付・借方科目・金額・貸方科目・摘要を時系列で記入します。科目別にまとめる総勘定元帳との違いや、青色申告で必要な原則7年の保存期間、会計ソフトで両帳簿が自動作成される仕組みも解説します。

この記事でわかること

- 仕訳帳の役割と、複式簿記での位置づけ(すべての取引が最初に通る「日記帳」)

- 日付・借方科目・金額・貸方科目・金額・摘要を埋める仕訳帳の書き方と記入例

- 仕訳帳と総勘定元帳の違い(時系列でまとめる帳簿 vs 科目別にまとめる帳簿)

- 青色申告で必要になる帳簿の保存期間(原則7年)と電子帳簿保存のルール

- 会計ソフトを使うと、仕訳帳・総勘定元帳が自動で同時に作られる仕組み

公的情報源: 国税庁タックスアンサー No.2080(青色申告者の帳簿書類とその保存)/国税庁 帳簿の記帳のしかた/e-Gov 所得税法施行規則

仕訳帳は、取引のたびに手で書くと記入ミスや科目の取り違えが起きやすい帳簿です。日々の入力から仕訳帳・総勘定元帳の作成までまとめて扱いたい場合は、会計ソフトの活用も選択肢になります。

結論を先に書きます

仕訳帳とは、すべての取引を発生した日付順に記録する、複式簿記の出発点となる帳簿です。一般に「主要簿」と呼ばれ、総勘定元帳とセットで会計帳簿の土台を作ります。

1つの取引を「借方(左)」と「貸方(右)」に分けて記録し、何の取引かを摘要で残します。仕訳帳に書いた内容が総勘定元帳へ転記され、最終的に決算書(貸借対照表・損益計算書)まで繋がっていきます。

つまり仕訳帳は、簿記の「入口」です。ここを正確に書けるかどうかで、後の集計・決算・確定申告の精度が決まります。

- 仕訳帳は取引を時系列で記録する主要簿。日付・借方・貸方・金額・摘要の6要素で書く

- 仕訳帳(時系列)→総勘定元帳(科目別)へ転記される。役割が違う別の帳簿

- 青色申告者の帳簿は原則7年保存(一部書類は5年)。電子帳簿保存にも対応できる

- 会計ソフトを使えば、1回の入力で仕訳帳と総勘定元帳が同時に自動作成される

仕訳帳とは|役割と全体像

仕訳帳とは、事業のすべての取引を発生順に記録していく帳簿です。「いつ・何が・いくら動いたか」を1件ずつ記帳し、会計の最初の入口として機能します。

- 記録:取引を発生日順に漏れなく残す(後から見て取引の流れを追える)

- 分解:1つの取引を借方・貸方に分け、どの勘定科目が増減したかを示す

- 転記の元:総勘定元帳へ転記する大元のデータになる

複式簿記では、1つの取引を「原因」と「結果」の2面で捉えます。たとえば「現金で消耗品を買った」なら、消耗品費(費用)が増え、現金(資産)が減ります。この2面を左右に分けて書くのが仕訳です。

仕訳帳は、その仕訳を時系列に並べた帳簿だとイメージしてください。日記帳のように、毎日の取引を順番に積み上げていきます。

主要簿と補助簿の違い

会計帳簿は、大きく「主要簿」と「補助簿」に分かれます。仕訳帳は総勘定元帳とともに、なくてはならない主要簿に位置づけられます。

| 区分 | 帳簿の例 | 役割 |

|---|---|---|

| 主要簿 | 仕訳帳・総勘定元帳 | すべての取引の土台。決算書の基礎になる |

| 補助簿 | 現金出納帳・売掛帳・買掛帳・固定資産台帳 | 特定の科目・取引を詳しく管理する補助的な帳簿 |

補助簿は事業の規模や必要に応じて使い分けますが、仕訳帳と総勘定元帳は複式簿記の根幹です。国税庁タックスアンサー No.2080でも、青色申告(55万円・65万円控除)では正規の簿記の原則に従った帳簿の作成が求められています。

仕訳帳の書き方と記入例

仕訳帳の書き方は、慣れてしまえばシンプルです。1件の取引を、日付・借方科目・金額・貸方科目・金額・摘要の6つの欄に分けて書きます。

仕訳帳の基本フォーマット(6要素)

- 日付:取引が発生した日

- 借方科目:左側に書く勘定科目(資産の増加・費用の発生など)

- 借方金額:借方科目の金額

- 貸方科目:右側に書く勘定科目(負債の増加・収益の発生など)

- 貸方金額:貸方科目の金額

- 摘要:取引の内容・相手先などのメモ

借方と貸方は、どちらに何を書くか迷いやすいところです。基本は「左が借方、右が貸方」。借方合計と貸方合計は必ず一致します(貸借平均の原理)。合わないときは、どこかで記帳を間違えています。

記入例:個人事業主の日常取引

実際の取引を仕訳帳に落とし込んでみましょう。個人事業主によくある3つのケースです。

| 日付 | 借方科目 | 金額 | 貸方科目 | 金額 | 摘要 |

|---|---|---|---|---|---|

| 4/5 | 消耗品費 | 8,000 | 現金 | 8,000 | 文房具・コピー用紙購入 |

| 4/10 | 普通預金 | 110,000 | 売上高 | 110,000 | A社 デザイン制作料入金 |

| 4/20 | 通信費 | 6,500 | 普通預金 | 6,500 | 携帯・ネット回線料 4月分 |

1行目は、現金で消耗品を買ったケースです。消耗品費(費用)が増え、その分の現金(資産)が減るので、左に消耗品費・右に現金を書きます。

2行目は、売上が預金口座へ振り込まれたケース。普通預金(資産)が増え、売上高(収益)が発生するので、左に普通預金・右に売上高です。どの科目を選ぶか迷ったら、勘定科目用語集もあわせて確認してください。

書くときの注意点

仕訳帳の記帳でつまずきやすいポイントを整理します。最初に押さえておくと、後の修正が減ります。

- 摘要は「後から見て取引が分かる」程度に具体的に書く(相手先・内容・対象月など)

- 1つの取引に複数の科目が絡む場合は「複合仕訳」になる(借方または貸方が2行以上)

- 金額の単位・桁を揃える(千円単位と円単位の混在に注意)

- プライベートな支出と事業の支出を混同しない(事業に関係する取引だけ記帳)

複合仕訳の例が「売上11万円から源泉徴収1.1万円が引かれ9.9万円が入金」のケースです。借方に普通預金99,000円と仮払税金11,000円、貸方に売上高110,000円と分けて書き、借方合計と貸方合計が一致していれば正しい仕訳になります。

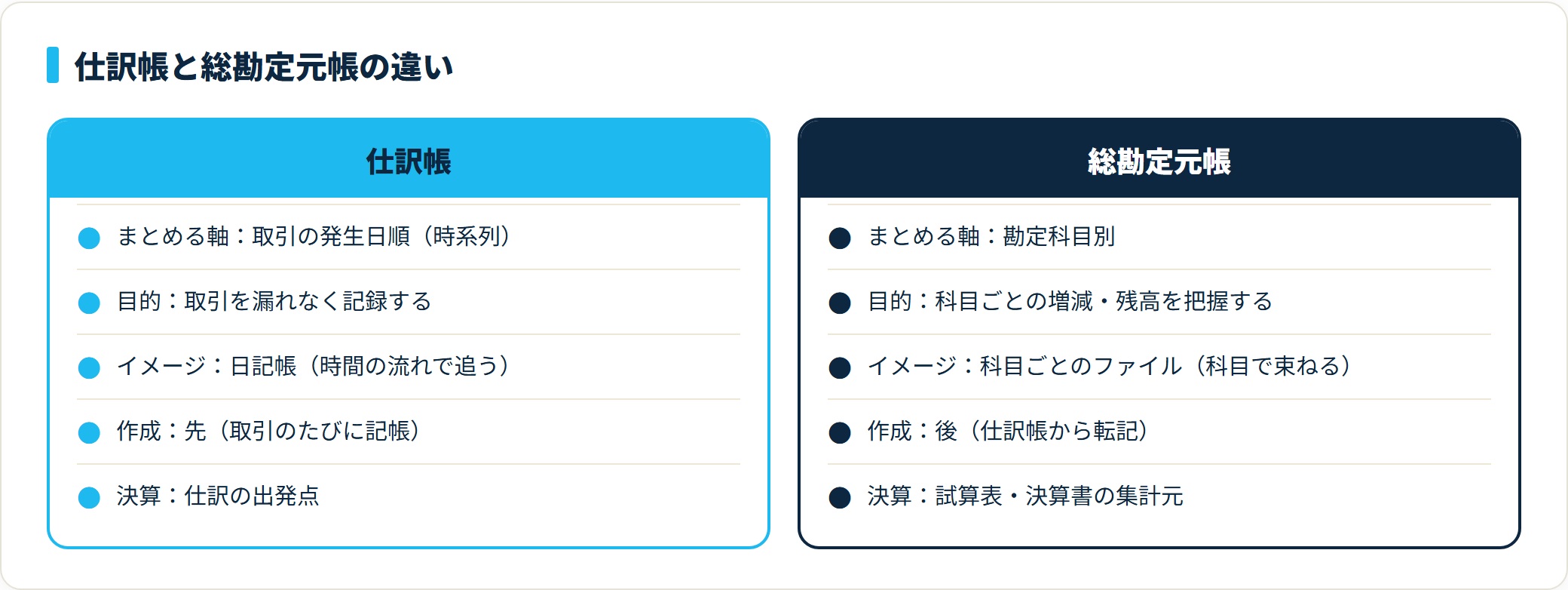

仕訳帳と総勘定元帳の違い

仕訳帳と並んでよく出てくるのが「総勘定元帳」です。どちらも主要簿ですが、まとめ方の軸がまったく違います。

| 比較項目 | 仕訳帳 | 総勘定元帳 |

|---|---|---|

| まとめる軸 | 取引の発生日順(時系列) | 勘定科目別 |

| 主な目的 | 取引を漏れなく記録する | 科目ごとの増減・残高を把握する |

| イメージ | 日記帳(時間の流れで追う) | 科目ごとのファイル(科目で束ねる) |

| 作成の順番 | 先(取引のたびに記帳) | 後(仕訳帳から転記) |

| 決算との関係 | 仕訳の出発点 | 試算表・決算書の集計元 |

ざっくり言えば、仕訳帳は「時間で並べた帳簿」、総勘定元帳は「科目で並べた帳簿」です。同じ取引データを、見る角度を変えて整理したものだと考えると分かりやすいでしょう。

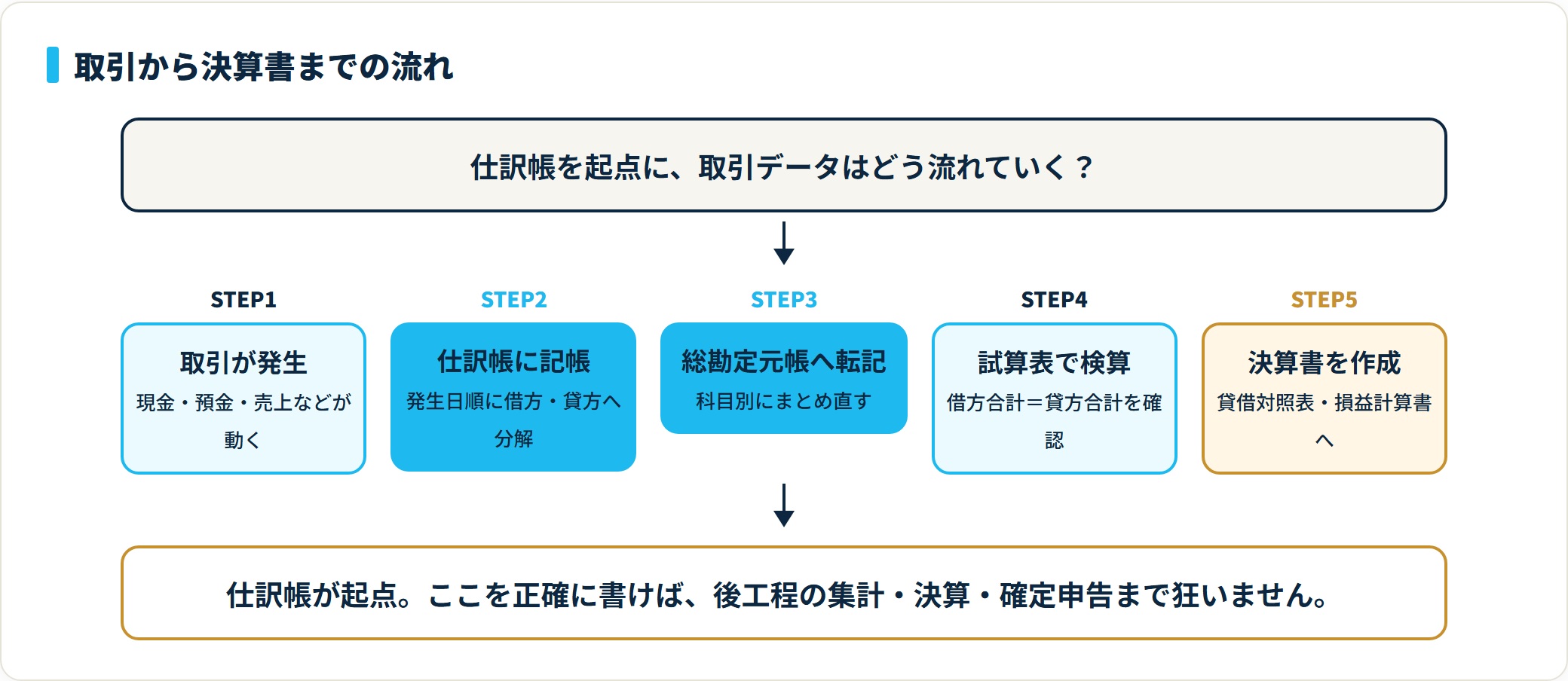

仕訳帳から総勘定元帳への流れ

会計の処理は、次の順番で進みます。仕訳帳が起点であることがポイントです。

- 取引が発生する

- 仕訳帳に時系列で記帳する(借方・貸方に分解)

- 総勘定元帳へ科目別に転記する

- 試算表で借方・貸方の合計が合うか確認する

- 決算整理を経て決算書(貸借対照表・損益計算書)を作る

たとえば「通信費」がいくらかかったかを知りたいとき、仕訳帳をめくって通信費の行を探すのは手間です。総勘定元帳の「通信費」のページを見れば、その科目の取引だけがまとまっています。仕訳帳と総勘定元帳は、こうして役割分担しているのです。

仕訳帳から総勘定元帳への転記は、手作業だと転記ミスや残高ズレが起きやすい工程です。会計ソフトなら1回の入力で仕訳帳・総勘定元帳が同時に作られ、試算表や決算書まで自動で繋がります。記帳に不安がある段階こそ、無料プランで自社の運用に合うか試すのが近道です。

freee会計を無料で試す(仕訳帳を自動作成)(PR)詳細はリンク先をご確認ください

仕訳帳の保存期間と電子帳簿保存

仕訳帳は、作って終わりではありません。税務上、一定期間の保存が義務づけられています。青色申告・白色申告で扱いがやや異なります。

- 帳簿(仕訳帳・総勘定元帳など):原則 7年

- 決算関係書類・現金預金取引等関係書類:原則 7年

- その他の書類(請求書・見積書・契約書など):原則 5年

国税庁タックスアンサー No.2080によると、青色申告者は仕訳帳・総勘定元帳といった帳簿を原則7年間保存する必要があります。保存の起算日は、原則としてその年分の確定申告期限の翌日です。

法人の場合は、原則として帳簿書類を7年間(欠損金の繰越控除を受ける事業年度は最長10年間)保存する点に注意してください。具体的な年数は事業形態や年度によって変わるため、最新の国税庁情報を確認するのが確実です。

電子帳簿保存への対応

会計ソフトで作成した仕訳帳は、一定の要件を満たせば電子データのまま保存できます(電子帳簿保存法)。紙に印刷して保管する必要が減り、検索性も上がります。

- 訂正・削除の履歴が残る、検索機能がある等の要件を満たすことが前提

- 電子取引(メール・Web受領の請求書等)のデータは、電子のまま保存が原則

- 要件の詳細は国税庁 電子帳簿保存法関係で確認

電子帳簿保存の要件は改正が続いている分野です。導入の際は、対応している会計ソフトを使い、最新の国税庁情報や顧問税理士の見解を確認しておくと安心です。

仕訳帳を会計ソフトで自動化する

手書きやエクセルでの仕訳帳は、件数が増えるほど負担が大きくなり、転記ミスや残高ズレも起きやすくなります。会計ソフトを使うと、1回の入力で仕訳帳と総勘定元帳が同時に自動作成されるため、この負担を大きく減らせます。

| 項目 | 手書き・エクセル | 会計ソフト |

|---|---|---|

| 仕訳帳の作成 | 1件ずつ手入力 | 取引入力で自動生成 |

| 総勘定元帳への転記 | 手作業(ミスが起きやすい) | 自動転記 |

| 借方・貸方の不一致 | 自分で気づく必要がある | 入力時にチェックされる |

| 試算表・決算書 | 別途集計が必要 | 自動連携 |

| 銀行・カード連携 | なし | 明細取込で仕訳を半自動化 |

銀行口座やクレジットカードと連携すれば、明細を取り込んで仕訳の候補が自動で提案されます。簿記の知識が浅い段階でも、提案された科目を確認しながら記帳を進められます。

迷いやすい勘定科目の選び方については、freee確定申告の勘定科目一覧もあわせて確認してください。

よくある質問

仕訳帳について、簿記初心者・個人事業主から多い質問を整理します。

Q1:仕訳帳と「仕訳」は何が違いますか?

「仕訳」は、1つの取引を借方と貸方に分ける作業(または分けた1件の記録)そのものを指します。一方の「仕訳帳」は、その仕訳を発生日順にすべて集めて記録した帳簿です。つまり仕訳という1件1件の記録を時系列に束ねたものが仕訳帳、という関係になります。

Q2:仕訳帳は手書きでもよいですか?

手書きでも問題ありません。所定の要件を満たして正しく記帳していれば、帳簿の形式は手書き・エクセル・会計ソフトのいずれでも認められます。ただし青色申告(55万円・65万円控除)では正規の簿記の原則に従った記帳が必要で、件数が増えると手書きは転記ミスや残高ズレが起きやすくなります。記帳量が多い場合は会計ソフトの利用が現実的です。

Q3:仕訳帳の保存期間は何年ですか?

個人の青色申告者の場合、仕訳帳・総勘定元帳などの帳簿は原則7年間の保存が必要です(国税庁タックスアンサー No.2080)。請求書・見積書などその他の書類は原則5年です。法人は原則7年(欠損金の繰越控除を受ける年度は最長10年)が目安になります。具体的な年数は最新の国税庁情報を確認してください。

Q4:仕訳帳はエクセルで作ってもよいですか?

エクセルで作成しても、必要な項目(日付・借方科目・金額・貸方科目・金額・摘要)を備え、正しく記帳できていれば帳簿として使えます。ただし総勘定元帳への転記や試算表の集計は自分で行う必要があり、件数が増えるほど手間とミスが増えます。電子帳簿保存法の要件も意識すると、会計ソフトのほうが管理しやすい場面が多くなります。

- 仕訳帳はすべての取引を発生日順に記録する主要簿。簿記の出発点になる

- 書き方は日付・借方科目・金額・貸方科目・金額・摘要の6要素。借方合計と貸方合計は必ず一致する

- 仕訳帳は時系列、総勘定元帳は科目別。仕訳帳から総勘定元帳へ転記される

- 青色申告者の帳簿は原則7年保存。会計ソフトなら仕訳帳・総勘定元帳が自動で同時に作られる

仕訳帳・総勘定元帳の作成から確定申告書類まで一気通貫で扱いたい個人事業主・経理担当の方は、会計ソフトの無料プランで自社の記帳フローに合うかを試してみるのが近道です。クラウド型なら税理士との共有もしやすくなります。

マネーフォワード クラウド会計を無料で試す(PR)詳細はリンク先をご確認ください

※本記事は国税庁・e-Gov・中小企業庁の公開情報をもとに整理した一般的な情報です。記帳方法・帳簿の保存・電子帳簿保存・確定申告の最終的な税務判断は、所轄税務署または顧問税理士にご相談ください。