30万円未満のパソコンは、少額減価償却資産の特例で一括経費にできます。10万・20万・30万円の3つの境界線と経費化ルールや、税込・税抜経理で「29万8千円ならOK」が崩れる判定の落とし穴を整理します。

この記事でわかること

- 備品を買ったときに迷わない「10万・20万・30万円の3つの境界線」と、それぞれの経費化ルール

- 30万円未満を一括経費にできる「少額減価償却資産の特例」の対象・限度額・期限

- 「29万8千円ならOK」が崩れる税込経理・税抜経理の判定の落とし穴

- あえて選ばない選択肢「一括償却資産(20万円未満・3年均等)」との使い分け(償却資産税の有無)

- 特例を使うときの仕訳例と別表十六の実務ポイント

公的情報源: 国税庁「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」(No.5408)/「一括償却資産の必要経費算入」(No.2100)

結論を先に書きます

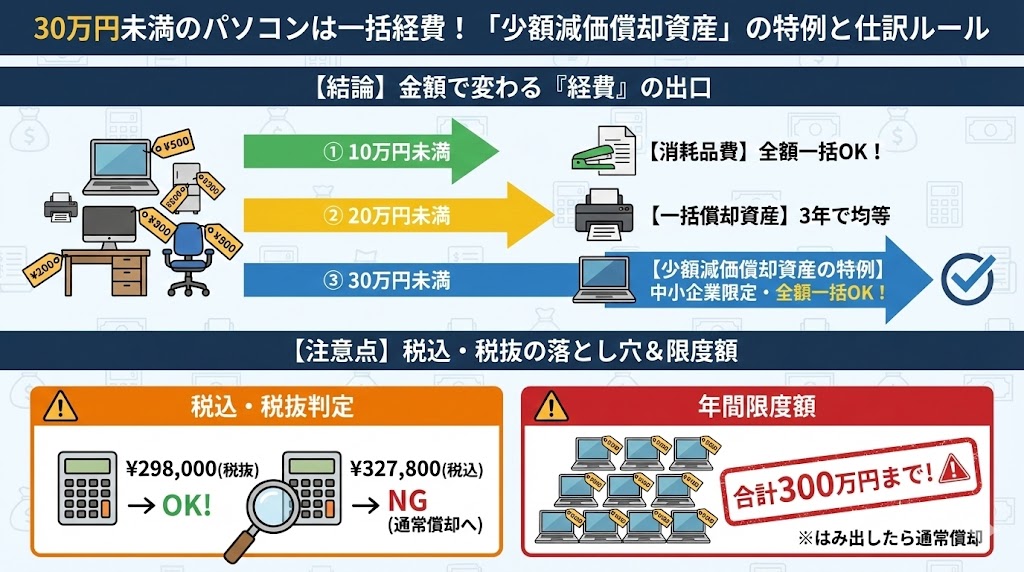

備品を買ったときの経費の落とし方は、取得価額(1単位あたりの金額)で「出口」が3つに分かれます。10万円未満なら誰でも全額一括、30万円未満なら青色申告の中小企業・個人事業主だけが使える特例で全額一括にできます。

迷ったら、まず金額のラインで仕分けしてください。そのうえで「今すぐ経費を増やしたいか」「将来の償却資産税まで含めて軽くしたいか」で、20万円未満の資産は2つの選択肢から選びます。

- 10万円未満=消耗品費で全額一括(誰でもOK)

- 10万〜20万円未満=「一括償却資産(3年均等・償却資産税なし)」か「30万円特例(一括)」を選べる

- 20万〜30万円未満=青色申告の中小企業・個人事業主は少額減価償却資産の特例で一括経費(年間合計300万円まで)

- 判定金額は経理方式(税込/税抜)で変わる。免税事業者など税込経理は要注意

金額で変わる3つの出口(10万・20万・30万円の境界線)

まず全体像を1枚で押さえます。取得価額がいくらかで、使える経費化の方法が変わるのがこの分野の核心です。

| 取得価額 | 経費化の方法 | 使える人 | 償却資産税 |

|---|---|---|---|

| 10万円未満 | 消耗品費で全額一括 | 誰でも | かからない |

| 10万〜20万円未満 | 一括償却資産(3年均等)/ または30万円特例 | 誰でも(特例は青色中小のみ) | 一括償却ならなし |

| 20万〜30万円未満 | 少額減価償却資産の特例(全額一括) | 青色申告の中小・個人 | かかる |

| 30万円以上 | 通常の減価償却(耐用年数で按分) | 誰でも | かかる |

取得価額は「1単位あたり」で判定するのが大原則です。たとえば応接セットはテーブルと椅子をセットで1単位とみなすなど、何を1セットと数えるかで金額が変わります。

10万円未満は迷う余地がほぼありません。パソコン周辺機器・事務用品など、買った年に消耗品費でそのまま落とすだけです。判断に時間をかけるべきは、10万円以上のゾーンになります。

固定資産と消耗品の境界そのものを整理したい方は、固定資産と消耗品の境界線|10万円・30万円の壁と判定フローもあわせてご覧ください。

「30万円未満」一括経費の特例とは(少額減価償却資産)

ここからが本題です。少額減価償却資産の特例は、中小企業・個人事業主にとって有力な節税手段になります。

本来、10万円以上の備品は「固定資産」として、法律で決められた耐用年数(パソコンなら4年など)にわたって少しずつ経費にしなければなりません。

ところが青色申告をしている中小企業や個人事業主なら、30万円未満の資産を買ったその年度に全額経費(即時償却)にできます。利益が出た年に、設備投資で課税所得を圧縮できるのが最大のメリットです。

特例の主なルール(対象・金額・限度額・期限)

適用には条件があります。特に「年間300万円まで」の限度額と適用期限は見落としやすいので、ここで明確にします。

| 項目 | 内容 |

|---|---|

| 対象 | 青色申告の中小企業・個人事業主で、常時使用する従業員が500人以下(適用除外事業者を除く) |

| 金額 | 取得価額が30万円未満 |

| 限度額 | 年間合計300万円まで(事業年度が1年未満なら月割り) |

| 申告要件 | 確定申告で別表十六(七)等の明細を添付 |

| 期限 | 期間限定の措置で、2年ごとに延長を繰り返している(最新の適用期限は申告前に要確認) |

限度額の300万円は、台数ではなく取得価額の合計で見ます。たとえば30万円弱のパソコンを11台買うと、合計が300万円を超えるため、超えた1台分は特例の対象外になります。

期限については、長く続いている制度とはいえ「恒久措置ではない」点に注意してください。最新の適用期限は国税庁タックスアンサーNo.5408で必ず確認しましょう。

「税込」か「税抜」か|判定金額の落とし穴

「29万8千円のパソコンを買った。ギリギリ30万円未満だからOK」と喜ぶ前に、自社の経理方式を確認してください。判定の基準となる金額は、経理方式によって変わるからです。

| 経理方式 | 判定に使う金額 | 298,000円(税抜)の商品を買った場合 |

|---|---|---|

| 税抜経理 | 税抜金額で判定 | 298,000円 = 特例OK |

| 税込経理 | 税込金額で判定 | 327,800円 = 特例NG(通常償却へ) |

税込経理だと、消費税込みで30万円を超えると特例が使えなくなるのがポイントです。免税事業者など税込経理を採用している場合、税抜では30万円未満でも、税込判定で枠を超えてしまうケースが起こります。

30万円ギリギリの高額な備品を買うときほど、「自社の判定金額は税込か税抜か」を先に確認してから発注するのが安全です。

混同しやすい「一括償却資産(20万円未満)」との違い

10万円以上20万円未満の資産には、もう一つの選択肢「一括償却資産」があります。「一括で落とせる30万円特例のほうが常に得」とは限らない点が、ここでの注意点です。

「どちらも経費にできるなら、30万円の特例で一気に落としたほうが得では」と思われがちですが、一括償却資産にも固有のメリットがあります。

- 償却資産税がかからない:30万円特例で落とした資産は自治体に払う「償却資産税」の課税対象。一括償却資産(3年均等)なら償却資産税の対象外

- 3年で平準化できる:取得価額を3年で均等に経費化するため、利益を毎年少しずつ圧縮したい場合に向く

判断軸はシンプルです。利益が出すぎていて今すぐ経費が欲しいなら「30万円特例」、数年先の税負担まで含めて抑えたいなら「一括償却資産」という使い分けになります。

償却の基本的な仕組みから整理したい方は、減価償却とは?仕組みと計算方法(定額法・定率法の違い)が参考になります。

仕訳例|30万円未満の特例を使う場合

実際の入力方法を確認します。会計ソフトでは、いったん資産科目で計上し、決算で全額を償却するのが一般的な流れです(実務上は直接経費科目で処理する場合もあります)。

ここでは「25万円のパソコンを現金で購入し、特例を適用する」ケースで見ていきます。

まず、取得時に資産として計上します。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 工具器具備品 | 250,000 | 現金(または普通預金) | 250,000 | PC購入(30万円未満特例) |

そのうえで、決算時に減価償却費として250,000円を全額計上します。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 減価償却費 | 250,000 | 工具器具備品 | 250,000 | 少額減価償却資産の特例 |

特例を使うには、税務申告書(別表十六)への記載が必須です。仕訳だけ正しくても、申告書の明細添付を忘れると特例が認められないおそれがあります。ここは必ず申告時にチェックしてください。

まとめ|備品を買ったときの判断フロー

最後に、備品購入時の判断フローを整理します。金額のラインで仕分けし、20万円未満ゾーンだけ目的で選ぶのが実務の型です。

- 10万円未満:迷わず「消耗品費」で全額一括

- 10万〜20万円未満:「一括償却資産(3年均等・償却資産税なし)」か「30万円特例(一括)」を目的で選ぶ

- 20万〜30万円未満:青色申告の中小・個人は「少額減価償却資産の特例」で一括経費(年間300万円まで)

- 30万円以上:通常の減価償却(耐用年数で按分)

- 判定金額は税込/税抜で変わる。特例適用時は別表十六の添付を忘れない

特に年度末に「利益が出そうなので節税したい」という場面では、30万円未満の備品購入は有効な一手です。ただし合計300万円という上限枠にはくれぐれも注意してください。

よくある質問

少額減価償却資産の特例について、実務で迷いやすい点を整理します。

Q1:30万円未満なら、何台でも一括経費にできますか?

いいえ。年間合計300万円までという上限があります。1台あたりが30万円未満でも、その年に取得した少額減価償却資産の合計が300万円を超えると、超えた分は特例の対象外です。たとえば30万円弱のパソコンを11台買うと、合計が300万円を超えるため、1台分ははみ出します。

Q2:税込29万円のパソコンは特例を使えますか?

経理方式によって変わります。税抜経理なら税抜金額で、税込経理なら税込金額で判定します。税込経理(免税事業者など)の場合、税込で30万円を超えると特例は使えません。発注前に自社の判定金額(税込か税抜か)を確認してください。

Q3:少額減価償却資産でも償却資産税はかかりますか?

かかります。30万円特例で一括経費にした資産も、自治体の「償却資産税」の課税対象です。償却資産税を避けたい場合は、20万円未満の資産であれば「一括償却資産(3年均等)」を選ぶと課税対象から外せます。

Q4:特例を使うときに必要な申告書類は何ですか?

確定申告で別表十六(少額減価償却資産の取得価額に関する明細書)等を添付します。仕訳上は減価償却費として全額計上しますが、この明細の添付を忘れると特例が認められないおそれがあるため、申告時に必ず確認しましょう。

Q5:白色申告でも特例は使えますか?

使えません。少額減価償却資産の特例は青色申告をしている中小企業・個人事業主が対象です。白色申告の場合は、10万円未満は消耗品費、10万〜20万円未満は一括償却資産、それ以上は通常の減価償却で処理します。

関連記事

免責事項

※本記事は勘定科目・税務の一般的な整理であり、特定の会計処理を保証するものではありません。適用期限・限度額などの最新情報は国税庁の公表内容をご確認のうえ、個別の判断は顧問税理士へご相談ください。