経費帳は仕入以外の経費を科目別に集計する補助簿で、日付・摘要・金額を科目別ページに埋めるのが基本です。青色申告65万円控除や7年の保存期間との関係、税務調査で通る摘要欄の書き方、手書き・エクセル・会計ソフトの3つの作り方を整理します。

この記事でわかること

- 経費帳の正体(仕入以外の経費を科目別に集計する補助簿)と、仕訳帳・総勘定元帳との役割の違い

- 日付・摘要・金額を埋めるだけの基本フォーマットと、科目別ページの作り方

- 消耗品費・旅費交通費・水道光熱費など科目別の記入例を、そのまま真似できる表で提示

- 税務調査でも通る摘要欄の良い書き方・悪い書き方の具体的な対比

- 青色申告65万・55万・10万円控除と経費帳の関係、帳簿の保存期間(7年)

- 手書き・エクセル・会計ソフトの3つの作り方と、経費帳を自分で書かずに済ませる方法

経費帳の科目別ページや月次集計を手作業でつけると、転記ミスや集計漏れが起きやすい部分です。レシート入力から科目別の集計まで自動で整えたい場合は、会計ソフトの活用も選択肢になります。

結論を先に書きます

経費帳とは、仕入(売上原価)以外の経費を、勘定科目ごとに集計する補助簿です。消耗品費・旅費交通費・水道光熱費などを科目別のページに分け、日付・摘要・金額を記入していきます。

書き方はシンプルで、覚えるのは3つの列だけ。「日付・摘要・金額」を、科目ごとに分けたページへ取引順に書くだけです。月末に小計を出し、年末に合計すれば、確定申告書の経費欄にそのまま転記できます。

- 経費帳は補助簿。仕訳帳・総勘定元帳(主要簿)とは役割が別。経費を科目別に集計するのが仕事

- 記入するのは日付・摘要・金額の3列が基本。科目ごとにページを分けて取引順に書く

- 摘要欄は「支払先+内容」をセットで。後から見て中身がわかる粒度にする

- 帳簿の保存期間は原則7年(国税庁 No.2080)。個別判断は顧問税理士へ

経費帳とは|仕入以外の経費を科目別に集計する補助簿

経費帳とは、仕入以外の経費を勘定科目ごとに集計するための帳簿です。事業のお金の流れを記録する帳簿のなかでも、「経費」だけを科目別に切り出して管理する役割を担います。

たとえば消耗品費は消耗品費のページ、旅費交通費は旅費交通費のページ、というように科目ごとにページを分けます。そのページに日付順で支出を書き込み、月末・年末に集計します。

経費帳に書く経費・書かない経費

経費帳に集めるのは「仕入以外の経費」です。何を書いて何を書かないか、最初に線引きを押さえておきましょう。

| 区分 | 例 | 経費帳に書くか |

|---|---|---|

| 仕入・売上原価 | 商品の仕入代金・材料費 | 書かない(仕入帳で管理) |

| 一般の経費 | 消耗品費・旅費交通費・通信費・水道光熱費 | 書く |

| 人件費 | 給料賃金・外注工賃 | 書く(科目別ページ) |

| 固定資産 | 10万円以上のPC・機械 | 書かない(固定資産台帳で管理) |

仕入は「仕入帳」、固定資産は「固定資産台帳」と、それぞれ別の補助簿で管理します。経費帳が引き受けるのは、その中間にある日々の一般経費です。

経費帳でよく使う勘定科目

科目別にページを分けるとはいっても、実際に使う科目は限られています。個人事業主が経費帳に立てることの多い科目は次のとおりです。

- 租税公課(事業税・固定資産税・収入印紙など)

- 水道光熱費(電気・ガス・水道)

- 旅費交通費(電車・タクシー・宿泊)

- 通信費(携帯電話・インターネット・切手)

- 消耗品費(10万円未満の備品・文房具)

- 地代家賃(事務所・店舗の家賃)

- 接待交際費(取引先との飲食・手土産)

- 支払手数料(振込手数料・各種手数料)

どの科目を立てるか迷ったら、まず経費の勘定科目一覧・早見表で自分の支出がどの科目に当たるかを確認してください。科目が決まれば、その科目のページに書いていくだけです。

経費帳と仕訳帳・総勘定元帳の違い(役割分担)

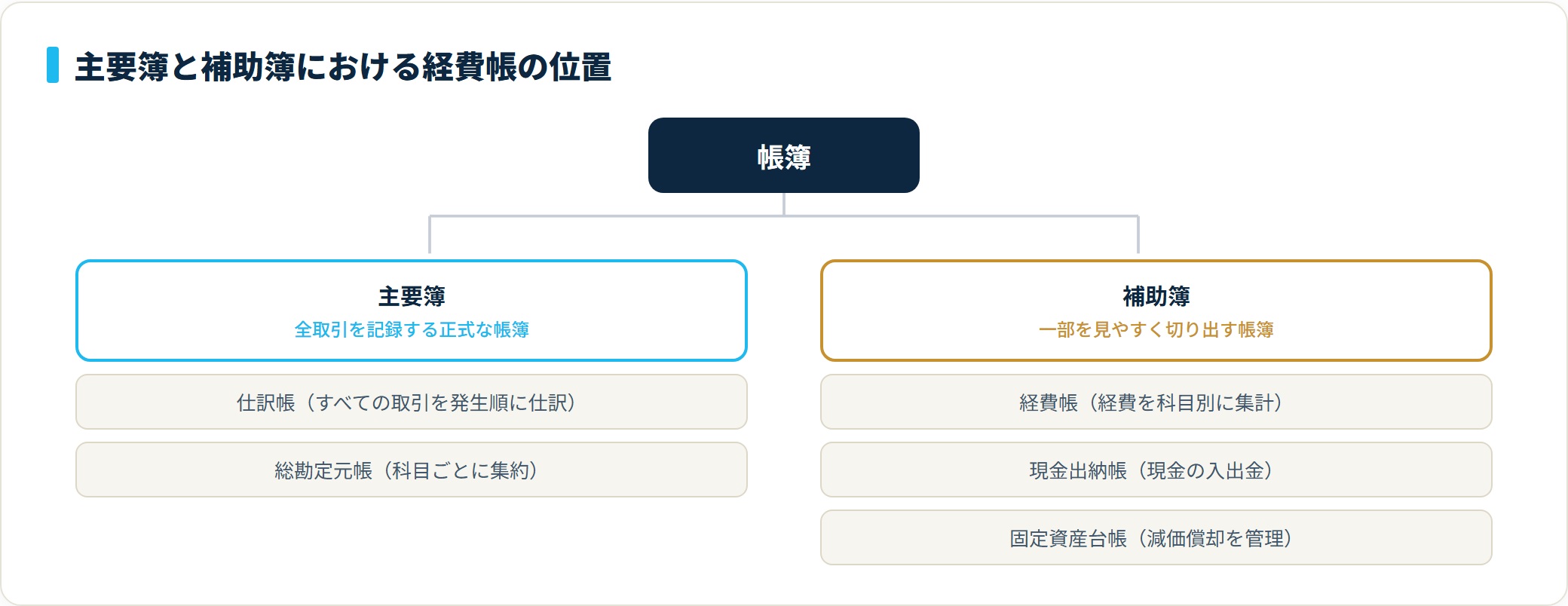

経費帳でつまずく最大のポイントは、「仕訳帳や総勘定元帳と何が違うのか」がわからないことです。結論は、経費帳は「補助簿」、仕訳帳・総勘定元帳は「主要簿」で、役割がまったく別です。

主要簿は事業の全取引を記録する正式な帳簿。補助簿は、その一部(ここでは経費)を見やすく切り出した補助的な帳簿です。

主要簿と補助簿の関係

帳簿は大きく「主要簿」と「補助簿」に分かれます。経費帳がどの位置にあるかを表で確認しましょう。

| 帳簿 | 分類 | 役割 |

|---|---|---|

| 仕訳帳 | 主要簿 | すべての取引を発生順に仕訳で記録 |

| 総勘定元帳 | 主要簿 | すべての取引を勘定科目ごとに集約 |

| 経費帳 | 補助簿 | 経費だけを科目別に集計 |

| 現金出納帳 | 補助簿 | 現金の入出金を記録 |

| 固定資産台帳 | 補助簿 | 固定資産と減価償却を管理 |

仕訳帳・総勘定元帳の中身をさらに詳しく知りたい場合は、仕訳帳とは(役割と書き方)もあわせて確認してください。

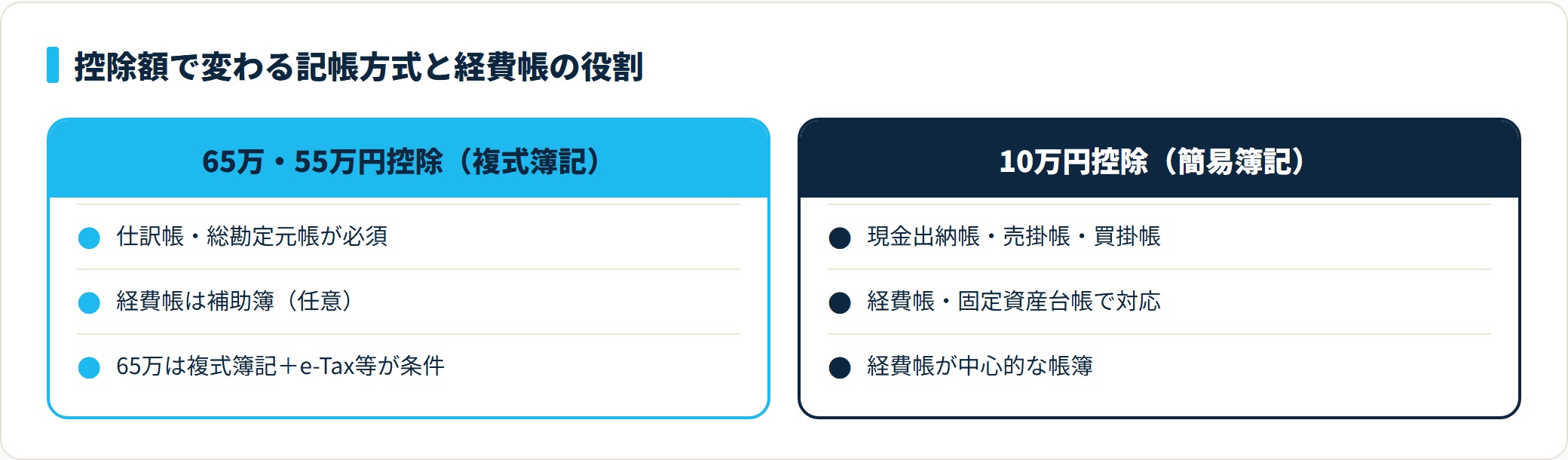

どの帳簿が必要かは記帳方式で変わる

必要な帳簿は、青色申告の控除額(=記帳方式)によって変わります。

- 65万円・55万円控除(複式簿記) → 仕訳帳・総勘定元帳が必須。経費帳は補助的

- 10万円控除(簡易簿記) → 現金出納帳・売掛帳・買掛帳・経費帳・固定資産台帳で対応

国税庁タックスアンサー No.2070でも、10万円控除(簡易な記帳)の備付帳簿として「現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳」が明示されています。経費帳は簡易簿記の中心的な帳簿という位置づけです。

複式簿記でも、補助簿として経費帳を併用すると科目別の経費が一覧でき、確定申告書への転記が楽になります。

経費帳の書き方|基本フォーマットと3つの列

経費帳の書き方は、覚えることがほとんどありません。記入するのは「日付・摘要・金額」の3列が基本で、ここに支払い方法を分ける欄が加わる程度です。

科目ごとにページ(シート)を分け、そのページに発生順で書いていきます。難しい簿記の知識は不要です。

経費帳の基本フォーマット

市販の経費帳やエクセルテンプレートは、おおむね次の列で構成されています。

| 列 | 書く内容 |

|---|---|

| 日付 | 支出した日(取引日) |

| 摘要 | 支払先+内容(何を・どこで) |

| 現金 | 現金で払った金額 |

| その他(預金等) | 口座引き落とし・カード払いの金額 |

| 残高・備考 | 必要に応じて補足 |

シンプルに済ませたい場合は、最低限「日付・摘要・金額」の3列があれば成立します。現金とその他(預金)を分けておくと、現金出納帳・預金出納帳との照合がしやすくなります。

書き方の3ステップ

実際の書き方は、次の3ステップで完結します。

- 科目ごとにページを分ける(消耗品費・旅費交通費…と1科目1ページ)

- 支出が発生したら、その科目のページに日付順で記入(日付・摘要・金額)

- 月末に小計、年末に合計を出す(確定申告書の経費欄へ転記)

ポイントは、経費を使った順にまとめて書くのではなく、まず科目で分けることです。レシートが手元にたまったら、科目ごとに仕分けてから、それぞれのページへ転記すると整理しやすくなります。

経費帳の記入例|科目別にそのまま真似できる書き方

ここからは、実際の記入例を科目別に見ていきます。自分の支出を当てはめれば、そのまま経費帳の1行になる形で示します。

科目ごとにページを分けている前提で、各ページにどう書くかのサンプルです。

記入例①:消耗品費のページ

文房具やコピー用紙、10万円未満の小物の購入は消耗品費のページに書きます。

| 日付 | 摘要 | 現金 | その他 |

|---|---|---|---|

| 4/3 | A4コピー用紙(○○文具店) | 1,200 | |

| 4/12 | プリンターインク(ネット通販・カード) | 4,800 | |

| 4/20 | 名刺用紙・封筒(○○商店) | 2,500 |

月末には「4月 消耗品費 小計 8,500円」のように小計を入れておきます。

記入例②:旅費交通費のページ

電車・タクシー・出張の宿泊代などは旅費交通費のページにまとめます。

| 日付 | 摘要 | 現金 | その他 |

|---|---|---|---|

| 4/5 | 電車代(○○駅→△△駅・打合せ) | 640 | |

| 4/18 | タクシー代(□□社訪問・帰り) | 1,480 | |

| 4/25 | 宿泊費(出張・○○ホテル・カード) | 8,800 |

「打合せ」「○○社訪問」など、事業との関連がわかる一言を添えるのがコツです。

記入例③:水道光熱費のページ(家事按分あり)

自宅兼事務所の電気代などは、事業使用分だけを経費にします。按分(家事按分)した金額を書くのが原則です。

| 日付 | 摘要 | 現金 | その他 |

|---|---|---|---|

| 4/27 | 電気代4月分 ×事業割合30%(口座振替) | 3,600 | |

| 4/27 | インターネット4月分 ×事業割合50% | 2,750 |

按分の根拠(使用面積・使用時間などの割合)は、別途メモで残しておくと税務調査でも説明しやすくなります。国税庁タックスアンサー No.2210 必要経費の知識でも、家事関連費は業務遂行上直接必要な部分を明らかに区分できる場合に必要経費になると整理されています。家事按分の割合は事業の実態に合わせて決めます。

科目別ページの仕分け・家事按分の計算・月次の小計は、件数が増えるほど手作業の負担が大きくなります。レシート撮影から科目の自動仕分け、按分設定まで一気通貫で扱えるのが会計ソフトの強みです。

freee会計を無料で試す(経費の自動仕分け・按分)(PR)詳細はリンク先をご確認ください

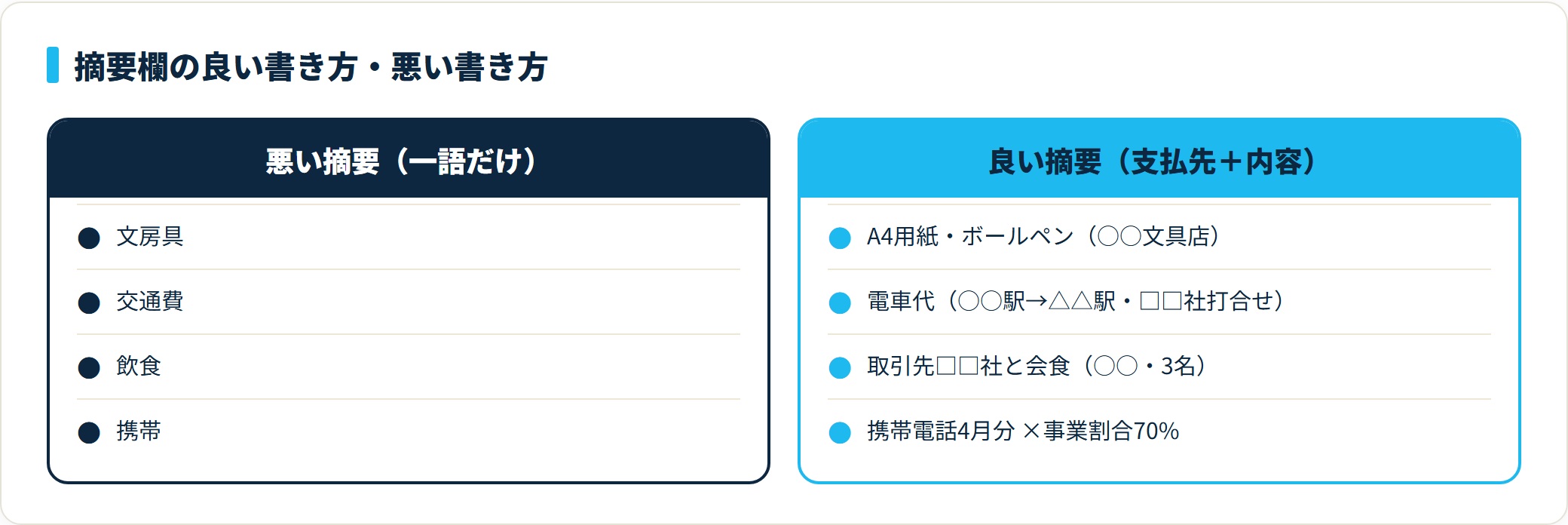

摘要欄の書き方|後から見て中身がわかる粒度に

経費帳でいちばん差が出るのが摘要欄です。「支払先+内容」をセットで書くのが基本ルール。後から自分が見ても、税務署が見ても、何の支出かわかる粒度にします。

「消耗品」「交通費」のような一語だけの摘要は、見返したときに中身が思い出せず、税務調査でも説明に詰まります。

良い摘要・悪い摘要の対比

同じ支出でも、書き方ひとつで証拠力が変わります。

| 科目 | 悪い例 | 良い例 |

|---|---|---|

| 消耗品費 | 文房具 | A4用紙・ボールペン(○○文具店) |

| 旅費交通費 | 交通費 | 電車代(○○駅→△△駅・□□社打合せ) |

| 接待交際費 | 飲食 | 取引先□□社と会食(○○・3名) |

| 通信費 | 携帯 | 携帯電話4月分 ×事業割合70% |

良い例に共通するのは、「いつ・どこで・誰と・何のために」のうち必要なものが入っている点です。特に接待交際費は「相手先・人数・目的」を残すと否認されにくくなります。

領収書がないときの記録

電車代や香典など領収書が出ない支出は、摘要欄に経路・目的・金額を記録しておけば経費にできます。出金伝票やメモで日付・相手・金額を残すのが実務的な方法です。判断に迷う支出は、顧問税理士に確認すると安全です。

経費帳の作り方3パターン|手書き・エクセル・会計ソフト

経費帳の作り方は大きく3つ。手書き・エクセル・会計ソフトです。事業規模と取引件数で選ぶのが現実的です。

どの方法でも記入する内容(日付・摘要・金額・科目)は同じですが、集計と転記の手間が大きく変わります。

3つの作り方の比較

| 方法 | 向いている人 | メリット | 注意点 |

|---|---|---|---|

| 手書き(市販の経費帳) | 取引が少ない・PC が苦手 | 低コスト・すぐ始められる | 集計・転記が手作業 |

| エクセル | 取引が中程度・表計算に慣れている | 自動集計できる・テンプレ豊富 | 関数・様式の自作が必要 |

| 会計ソフト | 取引が多い・65万円控除を狙う | 仕分け・集計・申告書まで自動 | 月額・年額のコスト |

10万円控除(簡易簿記)で取引が少なければ手書き・エクセルでも十分です。一方、65万円控除を狙う複式簿記では、仕訳帳・総勘定元帳まで必要になるため、会計ソフトの方が現実的になります。

「経費帳を自分で書かない」という選択肢

会計ソフトを使うと、レシートの入力や口座・カードの連携から、経費帳(科目別の集計)が自動で作られます。経費帳という帳簿を意識して手書きする必要がほぼなくなるのが大きな違いです。

さらに、そのまま総勘定元帳・確定申告書まで連動するため、複式簿記の知識がなくても65万円控除を狙いやすくなります。確定申告ソフトを選ぶ際は、対応する勘定科目や連携範囲もあわせて確認してください(参考: freee確定申告の勘定科目一覧)。

経費帳から総勘定元帳・確定申告書まで自動で連動させ、65万円控除を狙いたい個人事業主の方は、会計ソフトの無料プランで自分の取引に合うかを試すのが近道です。クラウド型なら税理士との共有もしやすくなります。

マネーフォワード クラウド会計を無料で試す(公式)(PR)詳細はリンク先をご確認ください

経費帳と確定申告・控除・保存期間の関係

経費帳は、最終的に確定申告書(青色申告決算書)の経費欄へつながります。科目別の年間合計が、そのまま決算書の各経費科目に転記される流れです。

ここでは、控除額との関係と、書いたあとの保存ルールを押さえます。

青色申告の控除額と必要な記帳

控除額ごとに求められる記帳方式と帳簿が異なります。

| 控除額 | 記帳方式 | 主な帳簿 |

|---|---|---|

| 65万円 | 複式簿記+e-Tax等 | 仕訳帳・総勘定元帳(+補助簿) |

| 55万円 | 複式簿記 | 仕訳帳・総勘定元帳(+補助簿) |

| 10万円 | 簡易簿記 | 現金出納帳・売掛帳・買掛帳・経費帳・固定資産台帳 |

要件の詳細は国税庁タックスアンサー No.2070 青色申告制度で確認できます。65万円控除には複式簿記に加えて電子申告(e-Tax)または電子帳簿保存が条件になります。

帳簿の保存期間は原則7年

経費帳を含む帳簿は、原則として7年間の保存が必要です。国税庁タックスアンサー No.2080では、青色申告者の帳簿は7年、白色申告者の法定帳簿も7年、任意帳簿や一部書類は5年と整理されています。

電子帳簿保存法に対応すれば、紙ではなく電子データでの保存も可能です。会計ソフトはこの電子保存にも対応しているものが多く、保管スペースの問題も解消できます。経費帳の様式や記帳のしかたの詳細は国税庁「帳簿の記帳のしかた(簡易帳簿)」・「帳簿の記帳のしかた(事業所得者用)」もあわせて参照してください。

よくある質問

経費帳について、個人事業主から頻出する質問を整理します。

Q1:経費帳は必ず作らないといけませんか?

青色申告で65万円・55万円控除(複式簿記)を選ぶ場合、必須帳簿は仕訳帳・総勘定元帳で、経費帳は補助簿(任意)です。一方、10万円控除(簡易簿記)では経費帳が備付帳簿の一つとして求められます(国税庁 No.2070)。会計ソフトを使えば、複式簿記でも経費帳に相当する科目別集計が自動で作られるため、手書きで別途用意する必要はほぼなくなります。

Q2:経費帳と現金出納帳はどう使い分けますか?

現金出納帳は「現金の入出金」を時系列で記録する帳簿、経費帳は「経費を科目別に集計」する帳簿です。現金で経費を払ったときは、まず現金出納帳に記入し、同じ内容を経費帳の該当科目のページにも転記するのが基本の流れです。預金やカードで払った経費は預金出納帳から経費帳へ転記します。両者はセットで使うものと考えてください。

Q3:経費帳はエクセルで作っても大丈夫ですか?

問題ありません。日付・摘要・金額・科目の列を用意し、科目ごとにシートを分け、SUM関数で月次・年次の合計を出せば、市販の経費帳と同じ役割を果たせます。ただし65万円控除を狙う複式簿記では、仕訳帳・総勘定元帳まで自作する必要があり負担が大きくなります。取引が増えてきたら会計ソフトへの移行を検討すると、転記ミスや集計漏れを防ぎやすくなります。

Q4:摘要欄には何を書けばいいですか?

「支払先+内容」をセットで書くのが基本です。たとえば旅費交通費なら「電車代(○○駅→△△駅・□□社打合せ)」のように、いつ・どこで・何のためにを必要な範囲で残します。特に接待交際費は「相手先・人数・目的」を書いておくと、事業との関連が説明しやすく、税務調査でも否認されにくくなります。一語だけの摘要(「文房具」「交通費」)は避けてください。

Q5:自宅の電気代や家賃は経費帳にどう書きますか?

自宅兼事務所の場合、事業で使った割合(家事按分)を計算し、その分だけを経費帳に記入します。摘要欄に「電気代4月分 ×事業割合30%」のように按分割合を残しておくと、後から根拠を説明しやすくなります。按分の割合は、使用面積や使用時間など合理的な基準で決め、その算定根拠をメモで保管しておくのが安全です。割合の妥当性に迷う場合は顧問税理士に相談してください。

Q6:経費帳はいつまで保存すればいいですか?

原則として7年間の保存が必要です(国税庁 No.2080)。青色申告者の帳簿は7年、白色申告者の法定帳簿も7年が保存期間です。電子帳簿保存法に対応すれば電子データでの保存も認められます。会計ソフトの多くは電子保存に対応しているため、紙での保管スペースに悩まずに済みます。

Q7:レシートをなくした経費は経費帳に書けますか?

電車代のように領収書が出ない支出や、レシートを紛失した支出も、日付・支払先・内容・金額がわかれば経費にできます。摘要欄に経路や目的を記録し、必要に応じて出金伝票やメモで残しておきます。ただし高額な支出で証憑が一切ない場合は否認リスクが高まるため、できる限り領収書・レシートの保管を徹底し、判断に迷う支出は税理士に確認してください。

まとめ:経費帳は「科目別・3列・月次集計」で完成

経費帳の書き方を、最後にチェックリストで整理します。

- 経費帳は仕入以外の経費を科目別に集計する補助簿。仕訳帳・総勘定元帳(主要簿)とは役割が別

- 記入するのは日付・摘要・金額の3列が基本。科目ごとにページを分けて取引順に書く

- 摘要欄は「支払先+内容」をセットで。家事按分は割合も残す

- 控除額で必要帳簿が変わる。10万円控除は経費帳が中心、65万円控除は複式簿記+e-Tax

- 帳簿の保存は原則7年。取引が増えたら会計ソフトで経費帳から申告書まで自動化

経費帳は、難しい簿記の知識がなくても「科目で分けて、日付・摘要・金額を書いて、月末に合計する」だけで完成します。最初に科目別のページを用意してしまえば、あとは日々の支出を該当ページに転記するだけです。

取引が増えて手作業がつらくなってきたら、会計ソフトに切り替えると、経費帳から総勘定元帳・確定申告書までが自動で連動します。仕訳の基本や勘定科目をさらに整理したい場合は、関連記事もあわせて確認してください。

関連記事

免責事項

※本記事は国税庁の公開情報をもとに整理した一般的な情報です。家事按分の割合・領収書のない支出・記帳方式の選択など、個別の税務判断は所轄税務署の事前照会(書面照会・無料)または顧問税理士にご相談ください。