減価償却累計額は資産のマイナスを表す評価勘定で、負債でも費用でもありません。減価償却費との違いや載る決算書、間接法・直接法での仕訳の違い、固定資産の売却・除却時の取り崩し、消費税がかからない理由を具体例つきで解説します。

この記事でわかること

- 減価償却累計額は資産のマイナス(評価勘定)。負債でも費用でもありません

- 「減価償却費」と「減価償却累計額」の違いと、それぞれが載る決算書

- 間接法・直接法で仕訳がどう変わるか(具体例つき)

- 固定資産を売却・除却したときの累計額の取り崩しと差額の処理

- 減価償却の仕訳に消費税はかからない理由と、会計ソフトの登録区分

公的情報源: 国税庁「減価償却のあらまし」(参照)

結論を先に書きます

減価償却累計額は、固定資産について過去に計上した減価償却費を積み上げた金額を表す勘定科目です。性質は「資産のマイナス(評価勘定)」で、負債ではありません。

貸借対照表では資産の部に控除項目として並び、取得原価 − 減価償却累計額 = 帳簿価額を示します。この累計額が登場するのは、間接法で記帳したときだけ。直接法では使いません。

- 減価償却累計額=資産の評価勘定。貸借対照表に控除項目として表示

- 減価償却費は費用(損益計算書)、累計額はその積み上げ(貸借対照表)

- 間接法は累計額を使い、直接法は固定資産を直接減らす(各期の償却費は同額)

- 売却・除却時は累計額を取り崩し、差額を売却損益・除却損で処理

減価償却累計額は資産の「マイナス(評価勘定)」

まず性質を押さえます。減価償却累計額は、固定資産に対して過去に計上した減価償却費を累計した金額です。貸借対照表では資産の部にマイナス項目として表示され、取得原価から差し引いて帳簿価額(簿価)を示します。

| 項目 | 内容 |

|---|---|

| 性質 | 資産の評価勘定(資産のマイナス) |

| 表示場所 | 貸借対照表・資産の部(固定資産から控除) |

| 役割 | 取得原価 − 減価償却累計額 = 帳簿価額 |

| 関連科目 | 減価償却費(損益計算書の費用) |

つまずきやすいのが、「減価償却費」と「減価償却累計額」の混同です。両者は別物。減価償却費は各期に計上する費用(損益計算書)、減価償却累計額はそれを積み上げた資産のマイナス(貸借対照表)です。

そして、この累計額が帳簿に出てくるのは間接法で記帳するときだけ。次の章から、間接法と直接法で仕訳がどう変わるかを具体例で見ていきます。

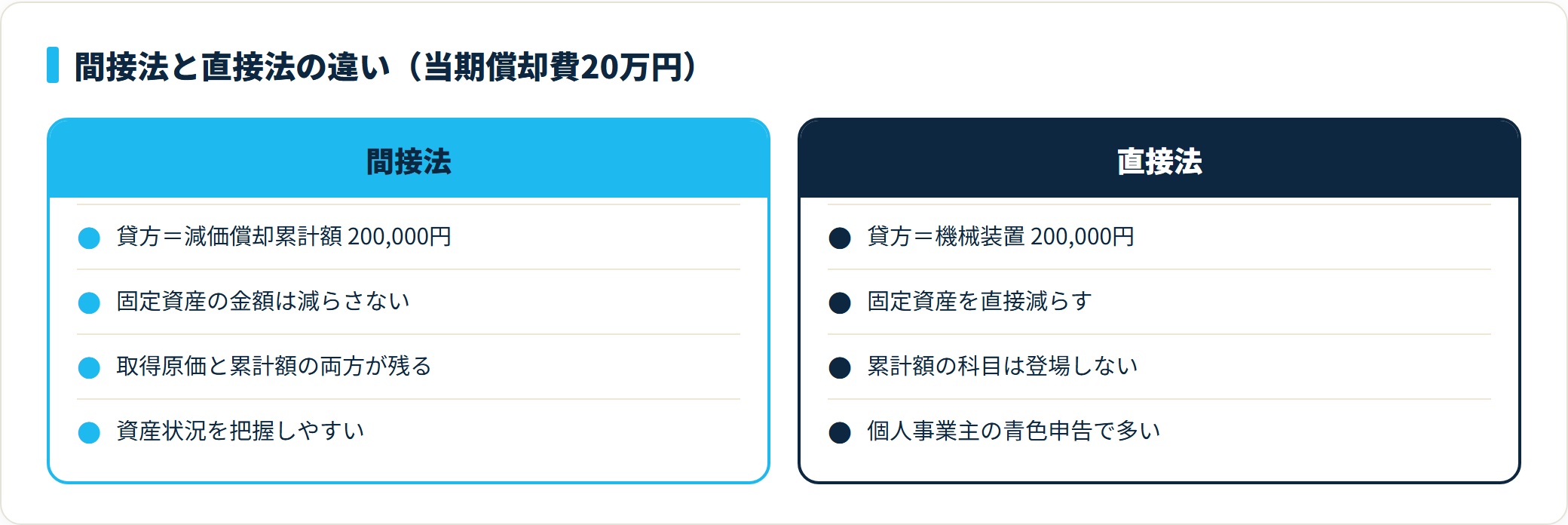

間接法の仕訳|累計額を使う

間接法では、減価償却費を計上する相手科目として「減価償却累計額」を使います。固定資産そのものの金額は減らさず、累計額を増やしていく方法です。

当期の減価償却費が200,000円のケースを見てみましょう。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 200,000円 | 減価償却累計額 | 200,000円 |

たとえば取得原価1,000,000円の機械で、減価償却累計額が600,000円まで積み上がっていれば、帳簿価額は400,000円(1,000,000 − 600,000)です。

間接法のメリットは、固定資産の取得原価とこれまでの償却額の両方が帳簿に残ること。資産の状況が一目で把握しやすくなります。

直接法の仕訳|固定資産を直接減らす

直接法では、減価償却累計額を使いません。固定資産の金額を直接減らす方法です。

同じく当期の減価償却費200,000円のケースで仕訳を見ます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 200,000円 | 機械装置 | 200,000円 |

直接法では固定資産の帳簿価額がそのまま残高になり、累計額の科目は登場しません。個人事業主の青色申告など、実務では直接法が使われることも多いです。

なお、どちらの方法を選んでも、各期に計上する減価償却費の金額は同じ。違いは「累計額を別建てにするか」「固定資産を直接減らすか」という記帳のしかただけです。

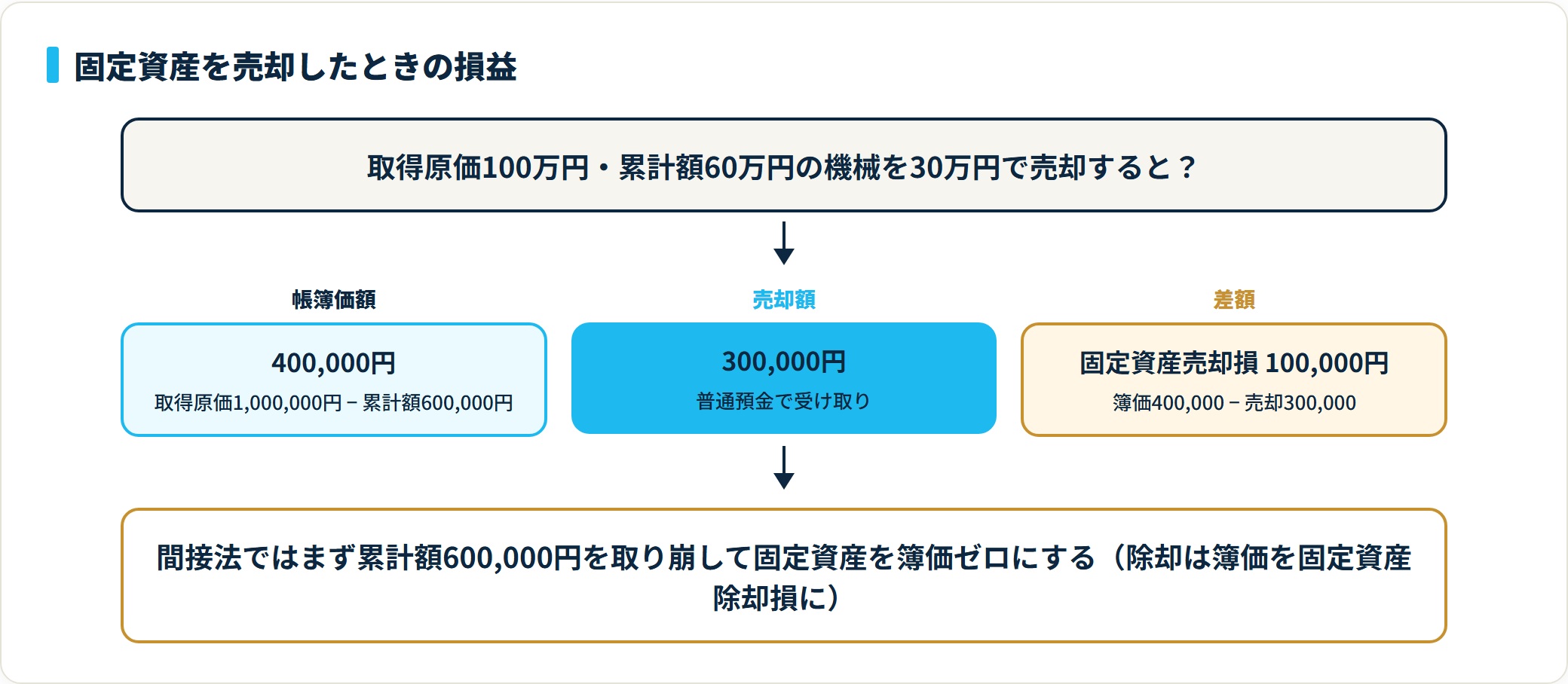

売却・除却したときの累計額の取り崩し

固定資産を売却・除却するときは、それまで積み上げた減価償却累計額を取り崩します。

取得原価1,000,000円・減価償却累計額600,000円(帳簿価額400,000円)の機械を、300,000円で売却したケースです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却累計額 | 600,000円 | 機械装置 | 1,000,000円 |

| 普通預金 | 300,000円 | ||

| 固定資産売却損 | 100,000円 |

帳簿価額400,000円の資産を300,000円で売ったため、差額100,000円が「固定資産売却損」になります。除却の場合は、帳簿価額を「固定資産除却損」として処理します。

間接法では、まず累計額を取り崩して固定資産を簿価ゼロにするのがポイント。この取り崩しを忘れると、固定資産が帳簿に残り続けてしまうので注意します。

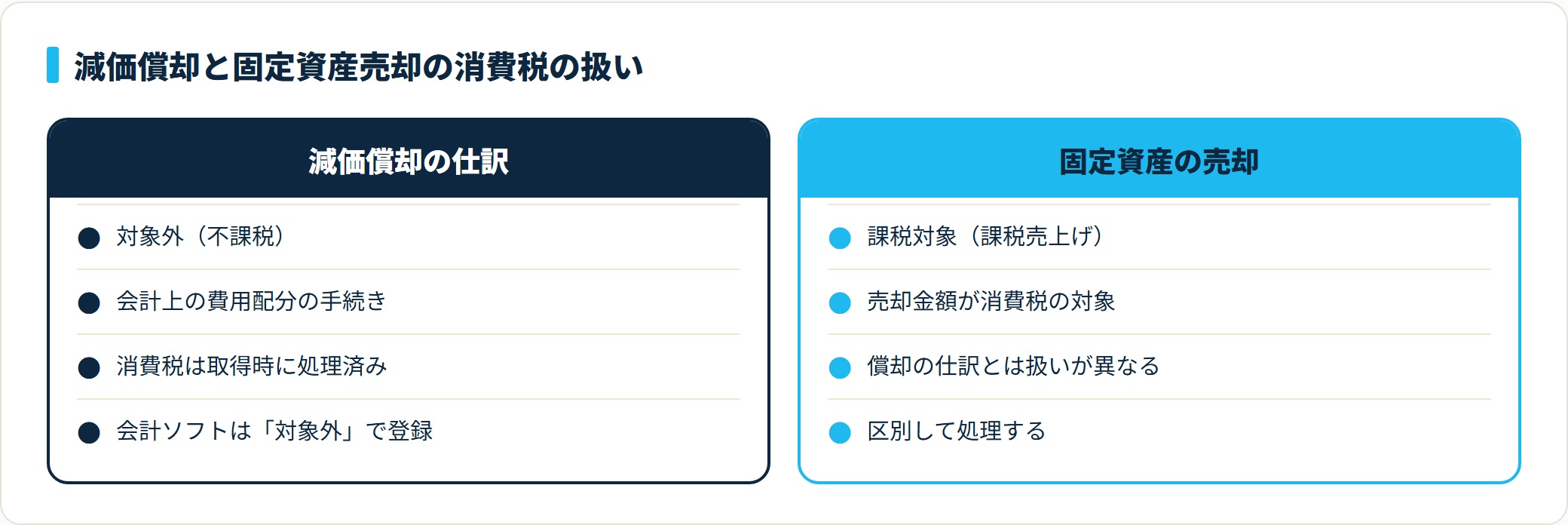

消費税との関係|減価償却の仕訳は対象外

最後に消費税です。減価償却費・減価償却累計額の計上は、会計上の費用配分の手続きであり、消費税の課税仕入れではありません。

消費税は固定資産を取得した時点で課税仕入れとして処理済みで、その後の減価償却は消費税に影響しません。会計ソフトでは、減価償却の仕訳を「対象外(不課税)」で登録します。

ただし、固定資産を売却したときは、売却金額が消費税の課税対象(課税売上げ)になります。償却の仕訳と売却の仕訳で消費税の扱いが異なる点に注意してください。

よくある質問

減価償却累計額について、実務で迷いやすい質問を整理します。

Q1:減価償却累計額は資産ですか負債ですか?

資産のマイナス(評価勘定)です。負債ではありません。貸借対照表の資産の部に、固定資産から差し引く形で表示され、取得原価から控除して帳簿価額を示します。

Q2:減価償却費と減価償却累計額の違いは?

減価償却費は各期に計上する費用(損益計算書)、減価償却累計額はそれを累計した資産のマイナス(貸借対照表)です。間接法では、減価償却費の相手科目として減価償却累計額を使います。

Q3:間接法と直接法はどちらを使うべきですか?

どちらでも各期の減価償却費は同じです。間接法は取得原価と累計額の両方が帳簿に残り資産状況を把握しやすい、直接法は処理がシンプルという違いがあります。個人事業主の青色申告では直接法も広く使われます。会計ソフトや顧問税理士の方針に合わせるのが安心です。

Q4:売却・除却したとき累計額はどう処理しますか?

間接法では、計上していた減価償却累計額を取り崩して固定資産を簿価ゼロにし、売却額との差額を固定資産売却損益、除却なら固定資産除却損で処理します。累計額を取り崩す仕訳を忘れると、固定資産が帳簿に残り続けてしまうので注意します。

Q5:減価償却の仕訳に消費税はかかりますか?

かかりません。減価償却は会計上の費用配分で、消費税は取得時に処理済みです。会計ソフトでは減価償却の仕訳を「対象外(不課税)」で登録します。固定資産を売却したときの売却額は課税売上げになる点と区別します。

まとめ:減価償却累計額の勘定科目チェックリスト

減価償却累計額は「資産のマイナス」という性質をつかめば、間接法の仕訳も売却・除却の処理も整理しやすくなります。

- 減価償却累計額は資産のマイナス(評価勘定)で、貸借対照表に表示する

- 「取得原価 − 減価償却累計額 = 帳簿価額」を示す

- 間接法では減価償却費の相手科目として累計額を使う

- 直接法では累計額を使わず固定資産を直接減らす(各期の償却費は同じ)

- 売却・除却時は累計額を取り崩し、差額を売却損益・除却損で処理する

- 減価償却の仕訳は消費税の対象外(取得時に課税処理済み)

採用しているのが間接法か直接法かを確認し、売却・除却時の累計額の取り崩しを忘れないようにしましょう。判断に迷う固定資産の処理は、顧問税理士に確認すると安心です。

間接法・直接法を使い分け、売却・除却まで含めて減価償却累計額を処理する作業は、固定資産管理を担う経理の実務力です。こうした処理を任される経験が今の職場で正当に評価されているか気になる方は、経理・管理部門に特化した転職エージェントで市場価値や求人の相場を確かめてみるのも一つの手です。会計士・税理士としてのキャリアを視野に入れているならツインプロの無料キャリア面談という選択肢もあります。

経理・管理部門特化「WARC AGENT」で求人を見る(無料)(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は2026年時点の公開情報をもとにした一般的な整理です。個別の固定資産の処理・税務判断は、最新の制度および顧問税理士など有資格者にご確認のうえご判断ください。