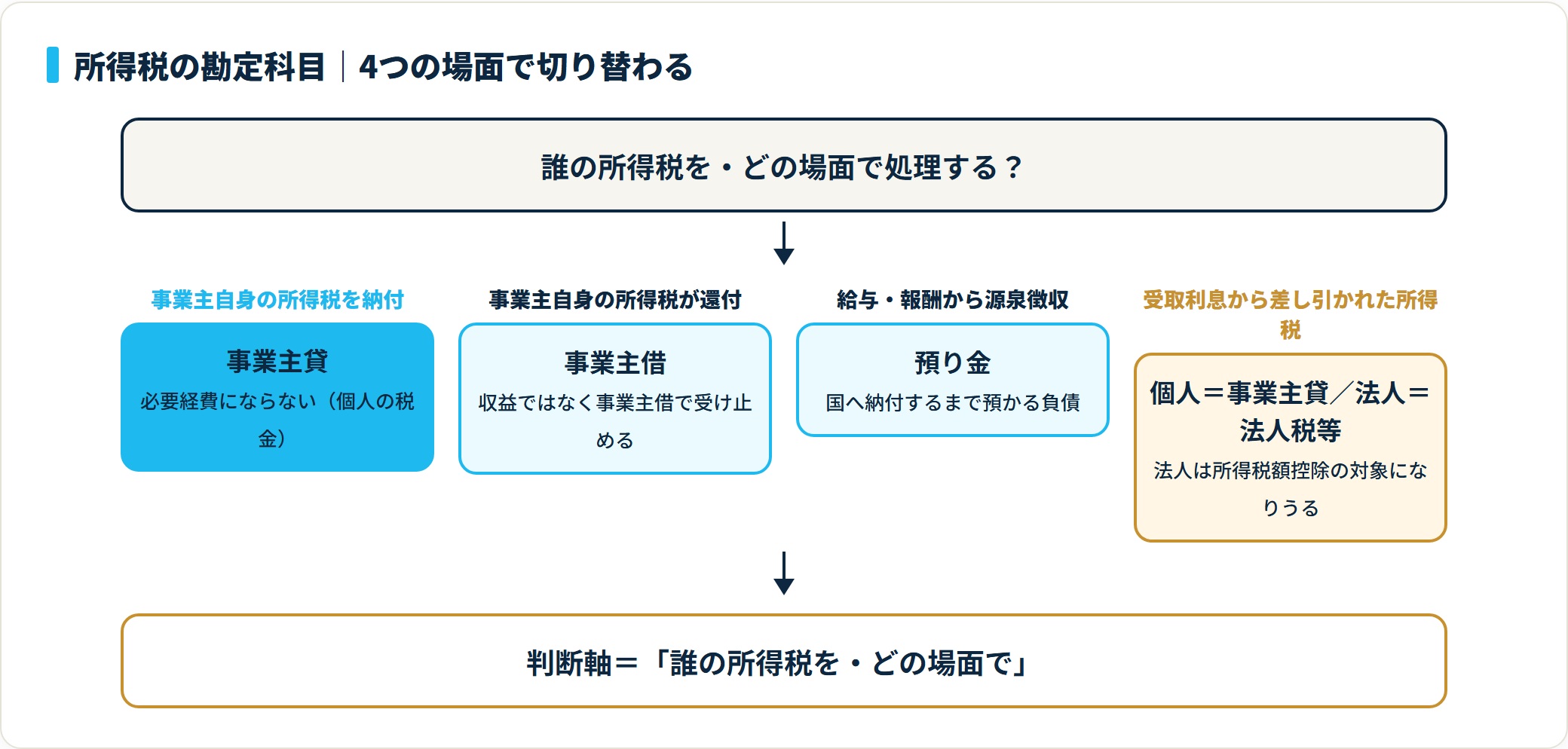

所得税は「誰の所得税を・どの場面で」処理するかで勘定科目が変わります。個人事業主自身の所得税は経費にならず事業主貸、還付は事業主借。源泉徴収した所得税は預り金、受取利息の源泉の仕訳6パターン、消費税は不課税である点を解説します。

この記事でわかること

- 所得税は「誰の所得税を・どの場面で」処理するかで勘定科目が変わる(一覧表で即確認)

- 個人事業主自身の所得税は必要経費にならず「事業主貸」、還付は「事業主借」

- 給与・報酬から源泉徴収した所得税は「預り金」(事業主の費用ではない)

- 受取利息から差し引かれた所得税の個人・法人の違いと仕訳例6パターン

- 所得税は消費税の課税対象外(不課税)で税込・税抜の差が出ない理由

公的情報源: 国税庁「No.2210 やさしい必要経費の知識」(参照)/「No.2792 源泉徴収が必要な報酬・料金等」(参照)

結論を先に書きます

所得税は「誰の所得税を、どの場面で処理するか」で勘定科目が切り替わります。個人事業主自身の所得税は必要経費にならず、納付時は「事業主貸」。これがいちばん間違えやすい起点です。

源泉徴収して預かった所得税は「預り金」、受取利息から差し引かれた所得税は個人なら「事業主貸」、法人なら「法人税等」。立場と場面で使う科目が変わると押さえておけば、迷う場面はぐっと減ります。

- 事業主自身の所得税は経費にならない=納付「事業主貸」・還付「事業主借」

- 給与・報酬から源泉徴収した所得税は「預り金」(後日まとめて国へ納付する負債)

- 受取利息の源泉所得税は個人「事業主貸」・法人「法人税等」(法人は税額控除の対象になりうる)

- 所得税は不課税で消費税は含まれない

結論:所得税は「立場」で勘定科目が変わる

所得税といっても、誰の所得税を、どの場面で処理するかによって使う勘定科目は変わります。まず全体像を1枚で整理します。

| 場面 | 個人事業主の科目 | 法人の科目 | 経費になるか |

|---|---|---|---|

| 事業主自身の所得税の納付 | 事業主貸 | (該当なし) | 経費にならない |

| 事業主自身の所得税の還付 | 事業主借 | (該当なし) | 収益にならない |

| 給与・報酬から預かった源泉所得税 | 預り金 | 預り金 | 経費にならない(預り金) |

| 受取利息・配当から差し引かれた所得税 | 事業主貸 | 法人税等/仮払法人税等 | 個人は経費外・法人は税額控除等 |

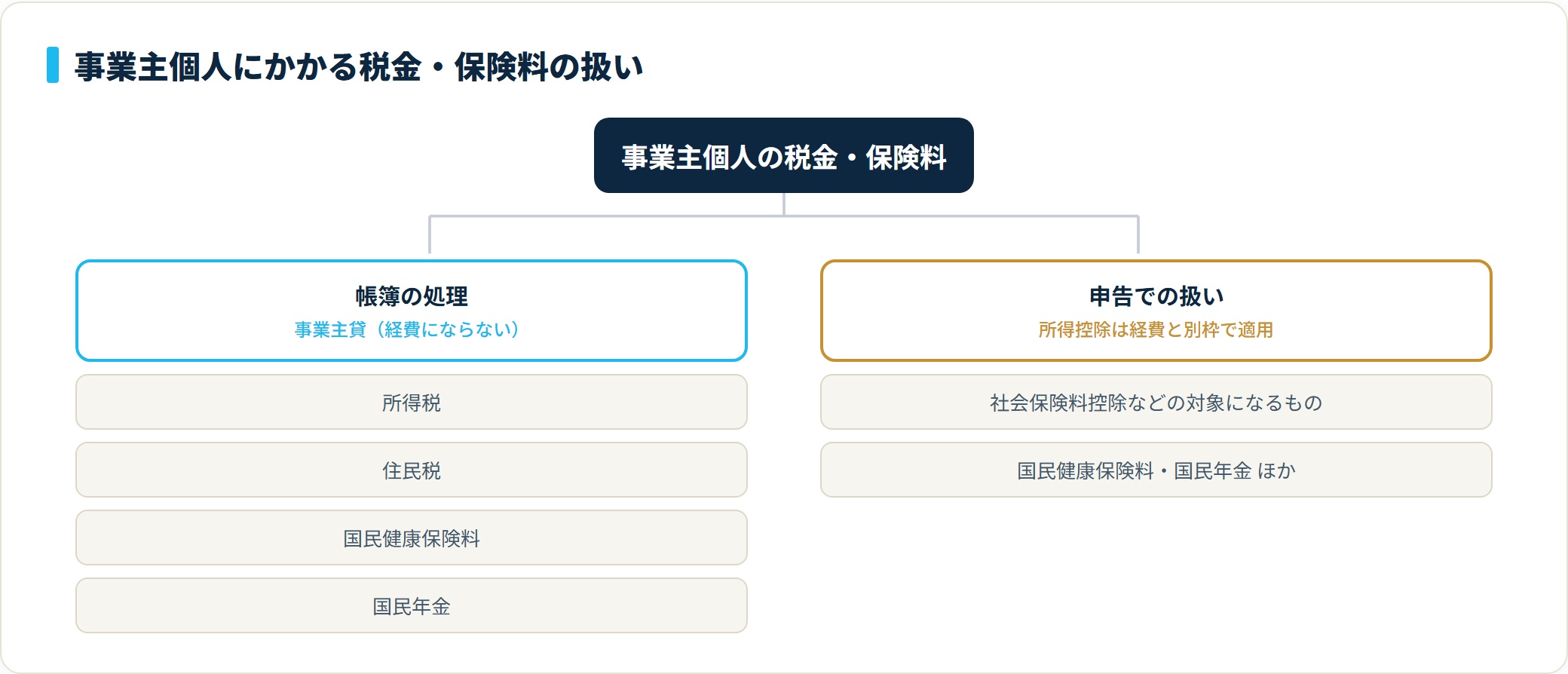

ポイントは、個人事業主自身の所得税は必要経費にならないという点です。所得税は「事業の経費」ではなく「個人の税金」と整理されるため、納付時は事業のお金を私的に使ったとみなして「事業主貸」で処理するのが原則になります。

なお、所得税は法人税・事業税とは別物です。法人税・事業税は法人が負担する税金であり、個人事業主の所得税とは課税の仕組みも勘定科目も異なります。混同しないよう区別して扱いましょう(法人税が経費にならない理由は「租税公課」で落とせる税金と「法人税等」の違いで整理しています)。

個人事業主自身の所得税は「事業主貸」

個人事業主が確定申告で納める所得税は、事業の必要経費になりません。所得税は事業から生まれた利益(所得)にかかる税金であり、その税金自体を経費に算入すると計算が循環してしまうためです。

事業用の預金口座から所得税を納付した場合は、事業のお金をプライベートな支払いに充てたと考え、「事業主貸」で処理します。逆に、所得税が還付されて事業用口座に入金された場合は「事業主借」で受け止めます。

家事用(プライベート)の口座から納付・還付した場合は、そもそも事業の帳簿に記載する必要はありません。

住民税・国民健康保険も同じ扱い

所得税と同様に、住民税・国民健康保険料・国民年金なども事業主個人にかかる支出であり、必要経費にはなりません。事業用口座から支払った場合は「事業主貸」で処理するのが基本です。

ただし、これらには確定申告で所得控除(社会保険料控除など)の対象になるものがあります。控除は経費とは別枠で適用される点に注意してください。社会保険料の納付・決算の仕訳は社会保険料の仕訳を完全解説(預り金のしくみ)でも整理しています。

源泉徴収して預かった所得税は「預り金」

従業員へ給与を支払う際や、デザイナー・税理士などへ報酬を支払う際に源泉徴収した所得税は、事業主が一時的に預かっているお金です。これは「預り金」で処理します。

預り金は事業主の費用ではなく、後日まとめて国に納付するために一時的に保管している負債です。給与・報酬の支払時に預り金として計上し、納付時に取り崩します。

報酬の源泉徴収が必要かどうか・記載がないときの対応は、フリーランスへの支払いで源泉徴収は必要?で詳しく解説しています。

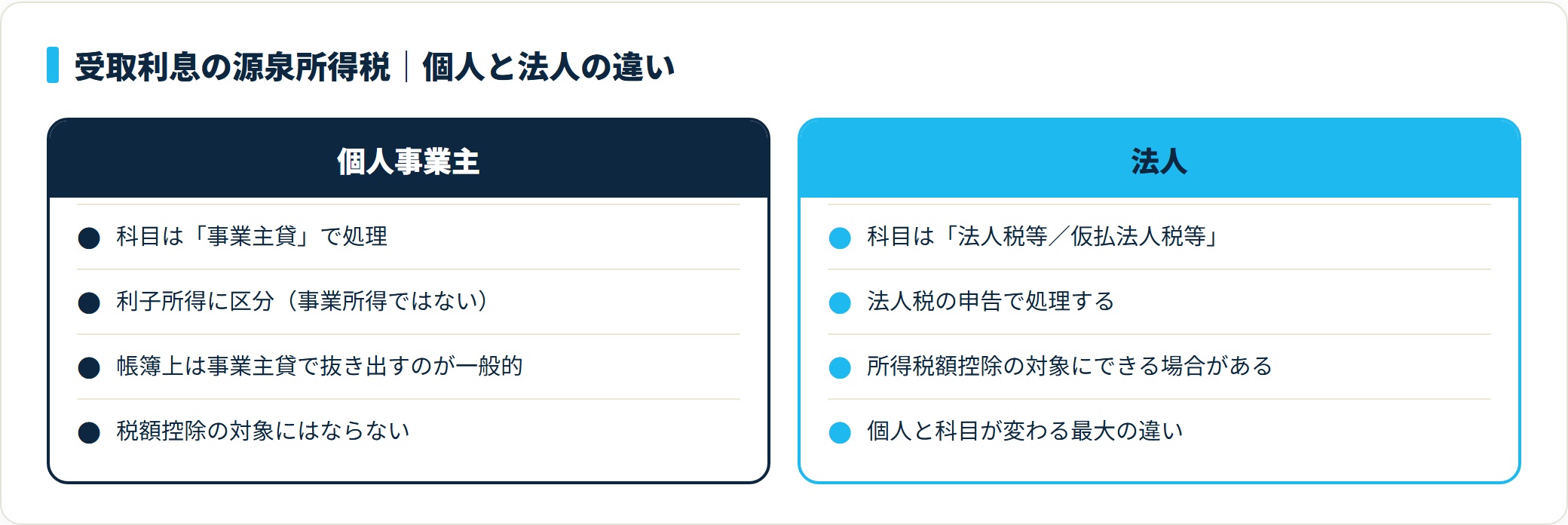

受取利息から差し引かれた所得税の扱い

預金の受取利息や配当金からは、あらかじめ所得税(および復興特別所得税)が差し引かれて入金されます。この差し引かれた所得税の処理は、個人と法人で異なります。

- 個人事業主:差し引かれた所得税は「事業主貸」で処理。受取利息は事業所得ではなく利子所得に区分されるため、事業の帳簿上は事業主貸で抜き出すのが一般的

- 法人:「法人税等」または「仮払法人税等」で処理し、法人税の申告で所得税額控除の対象とできる場合がある

受取利息そのものの科目・源泉徴収の実務は、受取利息の勘定科目と源泉徴収・法人税申告の実務ポイントにまとめています。

仕訳例(場面別6パターン)

具体的な仕訳を場面別に示します。所得税は消費税の課税対象外(不課税)のため、税込・税抜による金額差は生じません。

1. 個人事業主が所得税15万円を事業用口座から納付

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 事業主貸 | 150,000円 | 普通預金 | 150,000円 |

事業主自身の所得税の納付は経費にならず、事業のお金を私的に使ったとして事業主貸で抜き出します。

2. 所得税2万円が事業用口座へ還付された

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 20,000円 | 事業主借 | 20,000円 |

還付は収益ではなく「事業主借」で受け止めます。

3. 従業員へ給与30万円を支払い、源泉所得税8,000円を預かった

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 給料賃金 | 300,000円 | 普通預金 | 292,000円 |

| 預り金 | 8,000円 |

天引きした8,000円は事業主の費用ではなく、国へ納付するまで預かる負債(預り金)です。

4. 預かった源泉所得税8,000円を納付した

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 預り金 | 8,000円 | 普通預金 | 8,000円 |

納付時に預り金を取り崩します。預かった額と納付額が一致するのが基本形です。

5. 受取利息1,000円(源泉所得税150円控除後850円入金・個人)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 850円 | 事業主借 | 1,000円 |

| 事業主貸 | 150円 |

個人事業主は、差し引かれた所得税150円を「事業主貸」で抜き出すのがポイントです。

6. 同じ受取利息を法人で処理する場合(参考)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 850円 | 受取利息 | 1,000円 |

| 仮払法人税等 | 150円 |

法人では源泉所得税を「仮払法人税等」で受け、法人税申告で所得税額控除の対象とできる場合があります。個人と法人で科目が変わる点が最大の違いです。

消費税の扱い

所得税は消費税の課税対象ではありません。税金そのものの納付・徴収には対価性がなく、消費税法上の「不課税取引」に該当するためです。したがって、事業主貸・事業主借・預り金として処理する所得税の金額に、消費税は含まれません。

源泉所得税を含む給与の支払いも、給与自体が不課税(雇用契約にもとづく労働の対価)であるため、消費税の課税仕入れにはなりません。

一方で、外注先への報酬は内容によって課税仕入れとなるケースがあります。その場合でも、源泉徴収する所得税部分は消費税とは別に計算します。報酬の本体と消費税、源泉徴収額を分けて考えるのが間違えないコツです。

よくある質問

所得税の勘定科目でつまずきやすい5問を整理します。

Q1:個人事業主の所得税はどの勘定科目で処理しますか?

事業用口座から納付した場合は「事業主貸」、還付を受けた場合は「事業主借」で処理するのが原則です。所得税は事業の必要経費にはなりません。

Q2:所得税と法人税・事業税は同じ科目で処理しますか?

いいえ、別物です。個人事業主の所得税は事業主貸で処理しますが、法人税・事業税は法人が負担する税金で「法人税等」などの科目を使います。課税の仕組みも異なるため区別して扱います。

Q3:従業員から預かった源泉所得税はどう処理しますか?

支払時に「預り金」として計上し、国へ納付したときに預り金を取り崩します。事業主の費用ではなく、一時的に預かっている負債として扱うのが基本です。

Q4:受取利息から差し引かれた所得税は経費になりますか?

個人事業主の場合、経費にはならず「事業主貸」で処理するのが一般的です。法人の場合は「法人税等」「仮払法人税等」で処理し、所得税額控除の対象となることがあります。

Q5:所得税に消費税はかかりますか?

かかりません。所得税は消費税の課税対象外(不課税取引)です。税込・税抜による金額差は生じません。

まとめ:所得税の勘定科目チェックリスト

所得税は「誰の所得税を、どの場面で処理するか」で勘定科目が切り替わるのが特徴です。最後に判断軸をチェックリストで整理します。

- 個人事業主自身の所得税は必要経費にならず、納付時は「事業主貸」で処理

- 還付を受けた場合は「事業主借」で処理

- 住民税・国民健康保険・国民年金も事業主個人の支出で経費にならない

- 給与・報酬から源泉徴収した所得税は「預り金」で計上し、納付時に取り崩す

- 受取利息から差し引かれた所得税は、個人は「事業主貸」、法人は「法人税等」等で処理

- 所得税は法人税・事業税とは別物として区別して扱う

- 所得税は不課税で、税込・税抜の差は生じない

2026年時点でも基本的な考え方は変わりませんが、源泉徴収の税率や復興特別所得税の扱いなど細部は実務に影響します。判断に迷うケースは、顧問税理士に確認することをおすすめします。

確定申告や税額の計算、節税の判断に迷ったときは、自分の状況に合う税理士を無料で紹介してもらえるサービスを使うと、探す手間なく相談先を見つけられます。個人事業主・フリーランスの初めての申告や、法人化・相続がからむ場面でも、まずは相場感を聞いてみるのも一つの方法です。

自分に合う税理士を無料で紹介してもらう(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は2026年時点の公開情報をもとに勘定科目の一般的な考え方を整理したものです。個別の税務処理・申告判断は、最新の法令および顧問税理士など有資格者にご確認のうえご判断ください。