仕訳とは取引を借方と貸方の2面で記録する複式簿記の最小単位です。初心者がつまずく振り分けは、5区分の「ホームポジション」で迷わず覚えられます。取引を仕訳に変える5手順と現金売上・備品購入などの仕訳例、勘定科目との違いも解説します。

この記事でわかること

- 仕訳とは何か——取引を「借方」と「貸方」の2面で記録する複式簿記の最小単位という基本

- 初心者が一番つまずく借方・貸方の振り分けルールを、5区分の「ホームポジション」で迷わず覚える方法

- 取引を仕訳に変換する5つの手順と、現金売上・備品購入・経費支払いの仕訳例3つ

- 「仕訳」と「勘定科目」の違い、簿記の知識なしでも仕訳できる会計ソフトの自動化の仕組み

借方・貸方の振り分けに迷う時間を減らしたいなら、取引を入力するだけで仕訳を自動作成する会計ソフトを使う方法もあります。

結論を先に書きます

仕訳とは、1つの取引を「借方(左)」と「貸方(右)」の2つの面に分けて記録する作業のことです。複式簿記の最小単位で、すべての帳簿づくりの出発点になります。

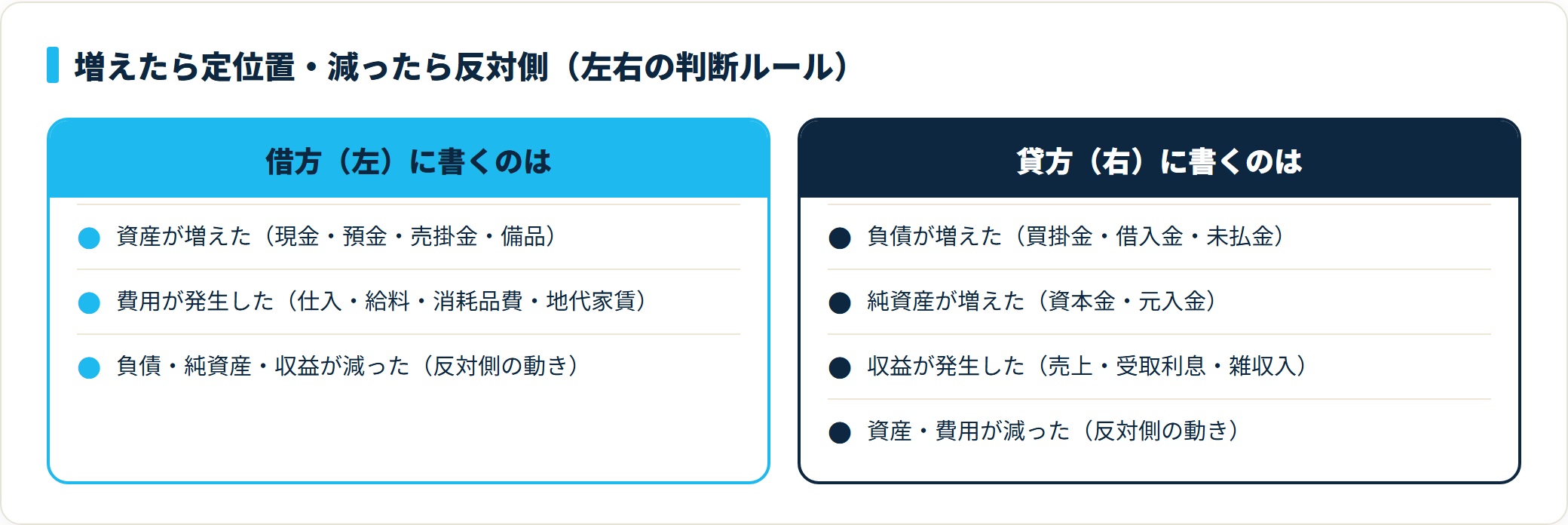

借方・貸方の振り分けは、「資産・負債・純資産・収益・費用」の5区分ごとに増える側の定位置(ホームポジション)を覚えると一気に迷わなくなります。難しい暗記は不要で、「どの区分が増えたか」を考えるだけで左右が決まります。

そして近年は、簿記の知識がなくても会計ソフトが取引明細から仕訳を自動作成してくれます。仕組みを理解しておけば、ソフトの提案が正しいかを自分で判断できるようになります。

- 仕訳=取引を借方・貸方の2面で記録する複式簿記の基本。借方は左、貸方は右に書く

- 左右の振り分けは5区分のホームポジションで決まる。資産・費用が増えたら借方、負債・純資産・収益が増えたら貸方

- 仕訳は「取引の確認→2つの要素に分解→勘定科目を選ぶ→借方/貸方を決める→金額を入れる」の5手順

- 借方の合計と貸方の合計は必ず一致する(貸借平均の原理)。会計ソフトを使えば自動で仕訳・集計まで進む

仕訳とは|複式簿記の基本

仕訳とは、日々の取引を「借方」と「貸方」という2つの欄に分けて帳簿に記録することです。1つの取引を必ず2つの側面からとらえる——これが複式簿記の考え方で、仕訳はその最小単位になります。

- 「いつ・何に・いくら使ったか(または入ったか)」を、お金の原因と結果の両面で記録する

- 記録の積み重ねが総勘定元帳→試算表→決算書へとつながり、確定申告の数字の土台になる

- 1取引を2面で書くため、記録ミスを発見しやすい(左右の合計が合わなければ間違いに気づける)

たとえば「現金1万円で文房具を買った」という取引には、「文房具という費用が発生した」面と「現金が1万円減った」面の2つがあります。仕訳はこの両面を、左(借方)と右(貸方)に分けて同時に書き留めます。

なぜ2面で書くのでしょうか。お金は必ず「どこかから来て、どこかへ行く」からです。片面だけのメモ(小遣い帳のような単式簿記)では「いくら残ったか」しか分かりませんが、複式簿記なら「何が原因でいくら動いたか」まで追えます。

青色申告で最大65万円の特別控除を受けるには、この複式簿記による記帳が要件になります(国税庁タックスアンサー No.2070)。つまり仕訳を理解することは、節税の入り口でもあるわけです。

借方・貸方のルールと覚え方

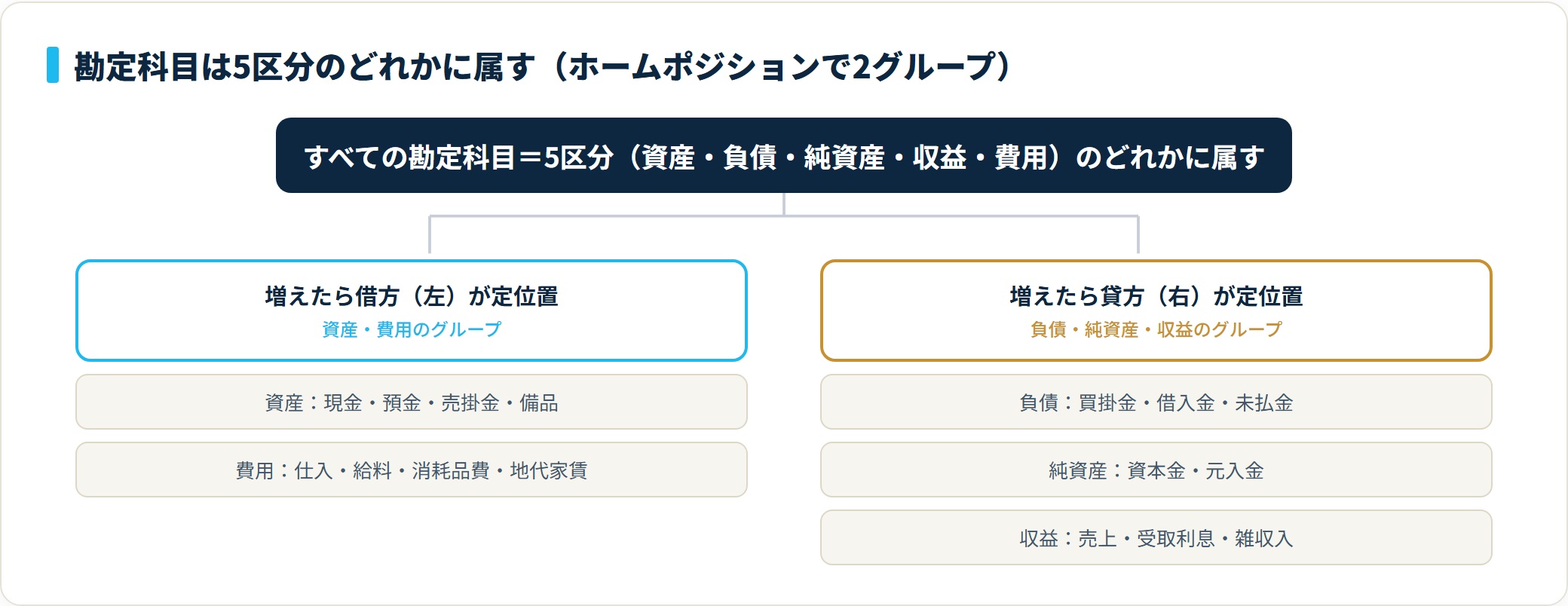

仕訳でもっとも多くの人がつまずくのが、「この取引は借方? 貸方?」という左右の振り分けです。結論から言うと、勘定科目が属する5つの区分ごとに「増える側の定位置」を覚えれば、暗記に頼らず判断できます。

この章で分かること

- そもそも「借方=左/貸方=右」という位置の決まりごと

- 5区分(資産・負債・純資産・収益・費用)それぞれのホームポジション表

- 「増えたら定位置・減ったら反対側」という1つのルールで全取引をさばく考え方

まず押さえるべきは、借方は左側、貸方は右側というだけの位置の決まりです。「借りる・貸す」という日本語の意味は、いったん忘れて構いません。簿記の世界では「借方=左」「貸方=右」という記号として割り切るのが、習得の近道です。

覚え方のコツは、ひらがなの最後の文字に注目すること。「かりかた」の「り」は左にはらうので左、「かしかた」の「し」は右にはらうので右——この語呂で位置を固定できます。

5区分のホームポジション表

勘定科目はすべて、次の5つの区分のどれかに属します。区分ごとに「増えたとき」に書く側(ホームポジション)が決まっており、減ったときはその反対側に書きます。

| 5区分 | 具体例の勘定科目 | 増えたら | 減ったら |

|---|---|---|---|

| 資産(持っているもの) | 現金・預金・売掛金・備品 | 借方(左) | 貸方(右) |

| 負債(返すべきもの) | 買掛金・借入金・未払金 | 貸方(右) | 借方(左) |

| 純資産(自己資本) | 資本金・元入金 | 貸方(右) | 借方(左) |

| 収益(もうけの元) | 売上・受取利息・雑収入 | 貸方(右) | 借方(左) |

| 費用(出ていくもの) | 仕入・給料・消耗品費・地代家賃 | 借方(左) | 貸方(右) |

この表だけで仕訳の8割は決まります。「資産と費用が増えたら借方、それ以外(負債・純資産・収益)が増えたら貸方」と、ざっくり2グループで覚えてもかまいません。

たとえば「売上が増えた」なら収益の増加なので貸方、「現金が増えた」なら資産の増加なので借方。1つの取引でこの2つが同時に起きるため、左右に1つずつ書く形になります。

借方の合計と貸方の合計は必ず一致する

仕訳には、絶対に崩れないルールがもう1つあります。1つの仕訳の借方合計と貸方合計は、必ず同じ金額になるというルールです。これを貸借平均の原理と呼びます。

借方と貸方が一致しない仕訳は、どこかが間違っています。会計ソフトはこの一致を自動でチェックしてくれるため、入力ミスにすぐ気づける利点があります。

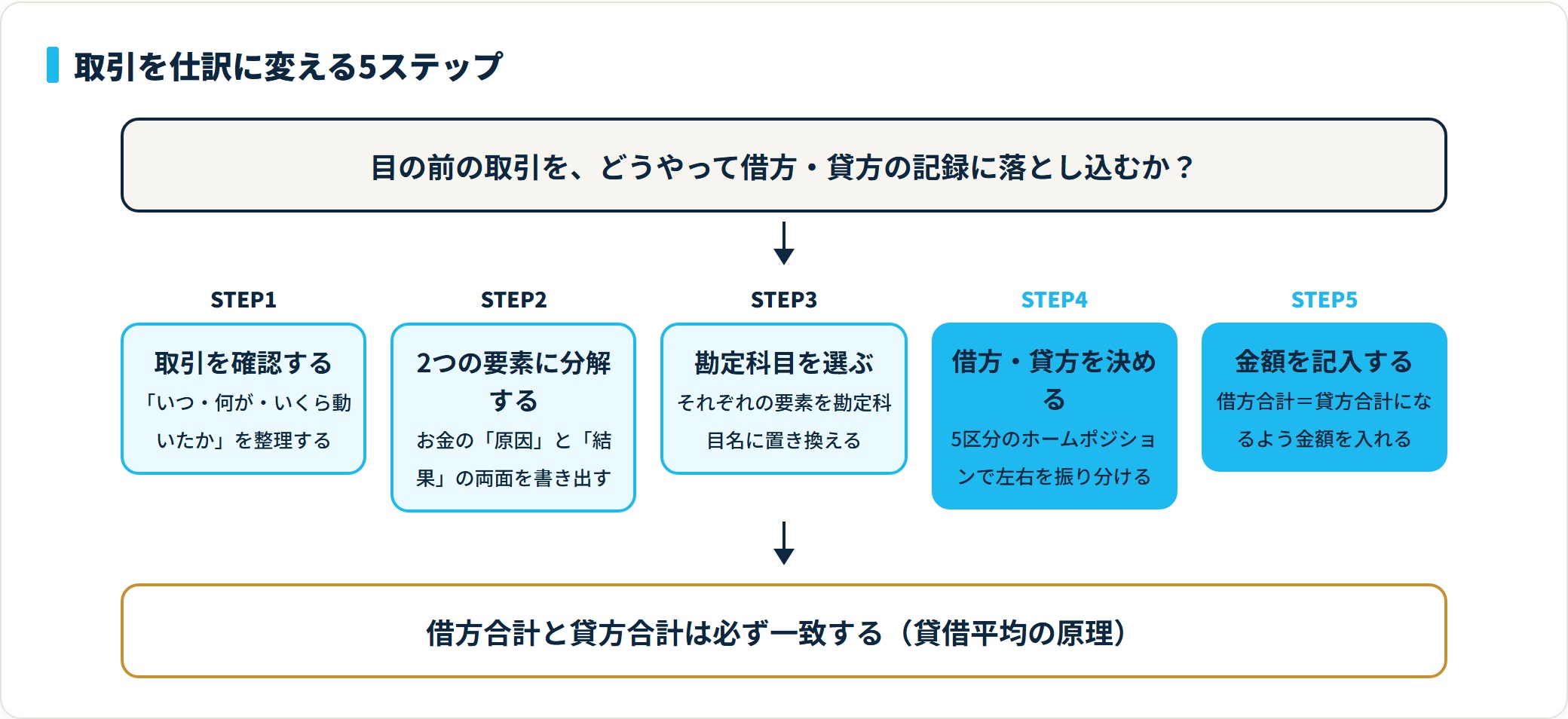

仕訳の手順と具体例

借方・貸方のルールが分かったら、実際の取引を仕訳に落とし込んでいきます。慣れるまでは、次の5ステップを順番にたどると確実です。

| 手順 | やること | 具体的な問いかけ |

|---|---|---|

| STEP1 | 取引を確認する | 「いつ・何が・いくら動いたか」を整理する |

| STEP2 | 2つの要素に分解する | お金の「原因」と「結果」の両面を書き出す |

| STEP3 | 勘定科目を選ぶ | それぞれの要素を勘定科目名に置き換える |

| STEP4 | 借方・貸方を決める | 5区分のホームポジションで左右を振り分ける |

| STEP5 | 金額を記入する | 借方合計=貸方合計になるよう金額を入れる |

この手順を、よくある3つの取引で実際にやってみます。仕訳のパターンは数えきれませんが、まずはこの3例の型を覚えると応用が利きます。

仕訳例①:現金で売上が入った

商品を販売して、代金3万円を現金で受け取ったケースです。「現金(資産)が増えた」面と「売上(収益)が発生した」面の2つに分解します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 30,000 | 売上 | 30,000 |

現金は資産なので、増えたら借方(左)に書きます。売上は収益なので、増えたら貸方(右)です。摘要欄には「商品売上・現金受取」などと記録しておくと、後で見返したときに分かりやすくなります。

仕訳例②:備品をクレジットで購入した

事務用のプリンター(備品)5万円を、代金後払い(未払金)で購入したケースです。「備品(資産)が増えた」面と「未払金(負債)が増えた」面に分けます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 備品 | 50,000 | 未払金 | 50,000 |

備品は資産なので増えたら借方、未払金は負債なので増えたら貸方になります。なお取得価額が10万円以上の備品は、原則として減価償却の対象になる点に注意してください。10万円未満なら消耗品費で一括処理できる余地があります。

仕訳例③:経費を現金で支払った

打ち合わせのカフェ代として、現金1,500円を会議費で支払ったケースです。「会議費(費用)が発生した」面と「現金(資産)が減った」面に分けます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 会議費 | 1,500 | 現金 | 1,500 |

会議費は費用なので、発生したら借方(左)に書きます。現金は資産で、減ったときは増えたときの反対側=貸方(右)です。「費用が増えたら借方/資産が減ったら貸方」と、ホームポジション表の通りに当てはめるだけで完成します。

どの取引も「借方に1つ・貸方に1つ・金額は左右一致」という共通の形をしています。まず借方・貸方のどちらかに分かる科目を置き、相手側を埋めると考えると、初心者でも組み立てやすくなります。

取引のたびに5区分を思い出して左右を振り分けるのは、件数が増えるほど負担になります。銀行明細やレシートを取り込むだけで仕訳の候補を自動作成し、借方・貸方の一致チェックまで任せたい場合は、会計ソフトの無料プランから試してみるのが近道です。

freee会計を無料で試す(仕訳を自動化)(PR)詳細はリンク先をご確認ください

仕訳でつまずくポイントと対策

仕訳に慣れるまでに引っかかりやすいのは、左右の判断そのものよりも「考え方の癖」の部分です。よくある3つのつまずきと、その対策を整理します。

- 「借りる・貸す」の日本語に引っ張られる→ 借方=左/貸方=右という記号として割り切る

- 勘定科目がどの区分か分からない→ 迷ったら「持っているもの=資産」「もうけ=収益」「出費=費用」とざっくり判定する

- 左右どちらから考えるか固まらない→ まず確実に分かる片方(現金・預金など)を置き、相手側を埋める

特に多いのが、勘定科目選びで手が止まるケースです。仕訳の左右が決まっても、「これは消耗品費? 雑費?」と科目名で迷うと、記帳が進みません。

そんなときは、勘定科目の意味を一覧で確認できる用語集を手元に置いておくと安心です。当サイトの勘定科目一覧(用語集)で、迷いやすい科目の使い分けを確認できます。

もう1つの対策は、会計ソフトに科目選びを任せることです。多くのソフトは取引の摘要から勘定科目を推測して提案してくれるため、ゼロから科目名を覚えなくても記帳を始められます。提案された科目が妥当かを、本記事のホームポジション表で確認する使い方が現実的です。

よくある質問

仕訳について、初心者から特によく寄せられる質問を整理しました。

Q1:借方・貸方はどっちが左でどっちが右ですか?

借方が左、貸方が右です。簿記では「借りる・貸す」という日本語の意味は考えず、「借方=左」「貸方=右」という記号として覚えるのが習得の近道になります。覚え方のコツは、「かりかた」の最後の文字を左にはらう、「かしかた」の最後の文字を右にはらう、という語呂です。資産・費用が増えたら左(借方)、負債・純資産・収益が増えたら右(貸方)と、5区分のホームポジションで判断します。

Q2:仕訳と勘定科目の違いは何ですか?

「仕訳」は取引を借方・貸方の2面に分けて記録する作業そのもの、「勘定科目」はその記録に使う分類名のことです。たとえば「現金で売上が入った」という取引を仕訳すると、借方に「現金」、貸方に「売上」と書きます。この「現金」「売上」が勘定科目です。仕訳という箱の中身を分類するラベルが勘定科目、とイメージすると分かりやすくなります。

Q3:仕訳の借方・貸方の覚え方にコツはありますか?

5区分の「ホームポジション」を覚えるのが最短ルートです。資産(現金・備品など)と費用(仕入・家賃など)は増えたら借方、負債(借入金など)・純資産(資本金)・収益(売上)は増えたら貸方になります。減ったときはその反対側です。「資産と費用が左、それ以外が右」と2グループでざっくり覚え、減少は反対と考えると、暗記量を最小限にできます。1つの取引で借方と貸方に1つずつ書き、金額は必ず左右一致させます。

Q4:簿記の知識がなくても仕訳はできますか?

会計ソフトを使えば、簿記を本格的に学んでいなくても仕訳を始められます。銀行口座やクレジットカードの明細、レシートのデータを取り込むと、ソフトが摘要から勘定科目を推測し、借方・貸方を自動で振り分けた仕訳の候補を作成してくれるためです。ただし提案が常に正しいとは限らないため、本記事のホームポジションの考え方を知っておくと、ソフトの仕訳が妥当かを自分で確認できるようになります。基礎を理解したうえでソフトに任せるのが、効率と正確さの両立につながります。

まとめ

- 仕訳とは、1つの取引を借方(左)と貸方(右)の2面で記録する複式簿記の最小単位。すべての帳簿の出発点になる

- 左右の振り分けは5区分のホームポジションで決まる。資産・費用が増えたら借方、負債・純資産・収益が増えたら貸方

- 仕訳は「確認→分解→科目選び→借方/貸方→金額」の5手順。現金売上・備品購入・経費支払いの型を覚えると応用が利く

- 借方合計と貸方合計は必ず一致する。会計ソフトを使えば仕訳の自動作成と一致チェックまで進み、簿記初心者でも始めやすい

仕訳は「難しい暗記」ではなく、5区分のどれが増えて・どれが減ったかを左右に書き分けるだけの作業です。借方・貸方のホームポジションさえ押さえれば、はじめての取引でも落ち着いて組み立てられます。

そして実務では、会計ソフトが明細の取り込みから仕訳・集計・申告書類の作成までを一気通貫で支えてくれます。仕組みを理解したうえでソフトを使うと、記帳の負担を大きく減らしながら、提案された仕訳が正しいかを自分で判断できるようになります。

仕訳のルールを理解したら、あとは日々の記帳をいかに楽にするかが課題になります。銀行明細やレシートの取り込みで仕訳を自動化し、確定申告書類の作成まで一気通貫で扱いたい場合は、クラウド会計ソフトの無料プランで自社の運用に合うかを試してみるのが近道です。

マネーフォワード クラウド会計を無料で試す(公式)(PR)詳細はリンク先をご確認ください

確定申告での具体的な勘定科目の使い方を知りたい場合は、確定申告でよく使う勘定科目の一覧と入力例もあわせて確認してください。

免責事項

※本記事は国税庁・e-Gov・中小企業庁の公開情報をもとに整理した一般的な情報です。個別の記帳方法・勘定科目の選択・税務判断については、所轄税務署または顧問税理士にご相談ください。