売掛金は掛け取引で提供した代金を後で受け取る権利で、貸借対照表では流動資産に分類されます。買掛金・未収入金・受取手形との違いを3軸で整理し、掛け売上から回収・返品・貸倒れまでの仕訳、消費税の計上時点(発生主義)を解説します。

この記事でわかること

- 売掛金とは、掛け取引で商品・サービスを提供し後で代金を受け取る権利。貸借対照表では流動資産に分類される勘定科目

- 売掛金・買掛金・未収入金・受取手形の違いは「本業の販売か」「営業外か」「手形か」の3軸で判断(比較表で一目で整理)

- 仕訳は掛け売上の計上→入金で回収が基本。返品・相殺・貸倒れまでケース別に借方・貸方で解説

- 回収管理は売掛金回転期間で滞留を早期発見。貸倒れは貸倒損失/貸倒引当金で処理

- 消費税は回収時ではなく売掛金の計上時点で認識(発生主義)。インボイスとの関係も整理

公的情報源: 国税庁 帳簿の記帳のしかた/国税庁 やさしい必要経費の知識/中小企業庁 会計

売掛金の計上と回収の消込を手作業で追うのは大変です。請求から入金まで自動で紐づけてくれる会計ソフトを使えば、未回収の取りこぼしを減らせます。

結論を先に書きます

売掛金とは、商品やサービスを掛け(後払い)で販売したときに使う勘定科目です。代金を後日受け取る権利=売上債権を表し、貸借対照表では流動資産に分類されます。

基本の仕訳はシンプルです。売り上げたときに借方へ「売掛金」、入金されたときに貸方へ「売掛金」を立てて消し込む。この2回がワンセットになります。

迷いやすいのは、よく似た買掛金・未収入金・受取手形との使い分けです。判断軸は3つだけ。「本業の販売で生じたか」「営業外の取引か」「手形を受け取ったか」。この記事ではこの3軸を表で整理し、ケース別の仕訳、回収管理、貸倒れ、消費税まで一気に解説します。

- 売掛金=本業の掛け売上で発生する受け取る権利(流動資産)

- 買掛金は支払う側(負債)、未収入金は営業外の未回収、受取手形は手形を受け取った場合

- 仕訳は「計上→回収」が基本。返品・相殺・貸倒れはパターンで覚える

- 消費税は勘定科目を立てる計上時点で認識する(発生主義)

売掛金とは?掛け取引で後から代金を受け取る権利

結論からいうと、売掛金とは商品・サービスを掛けで販売し、後日その代金を受け取る権利のことです。企業間の取引(BtoB)では、その都度現金をやり取りせず、月末締め・翌月末払いのようにまとめて後払いする「掛け取引」が一般的。このとき発生するのが売掛金です。

たとえば3月20日に商品30万円を納品し、代金は4月末に振り込まれるとします。納品した時点では現金は手元にありませんが、「30万円を受け取る権利」はすでに発生しています。この権利を帳簿に記録するのが売掛金です。

売掛金は、回収までの期間が通常1年以内のため流動資産(すぐに現金化される資産)に分類されます。受取手形などと合わせて「売上債権」とも呼ばれます。

売掛金が発生するタイミング

売掛金は、現金を受け取った瞬間ではなく商品・サービスを引き渡した(売上が確定した)時点で計上します。これを発生主義といいます。代表的な売上計上のタイミングは次のとおりです。

- 出荷基準:商品を出荷した日に売上・売掛金を計上

- 着荷基準:相手に商品が届いた日に計上

- 検収基準:相手が検品を終え、受領を確認した日に計上

どの基準を採るかは取引内容や契約によりますが、いったん決めた基準は継続して使うのが原則です。いずれにせよ「お金が入った日」ではなく「売上が成立した日」に計上する点が、現金主義との大きな違いです。

売掛金と売上の関係

売掛金は資産、売上は収益で、別々の勘定科目です。掛けで販売した瞬間に、この2つが同時に動きます。借方に資産の増加(売掛金)、貸方に収益の発生(売上)を立てる、という形です。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 300,000 | 売上 | 300,000 |

このように、売上を計上した相手側に売掛金が立ちます。後日入金されると売掛金が消え、代わりに現金や預金が増える――この一連の流れを押さえれば、売掛金の仕訳の8割は理解できたといえます。

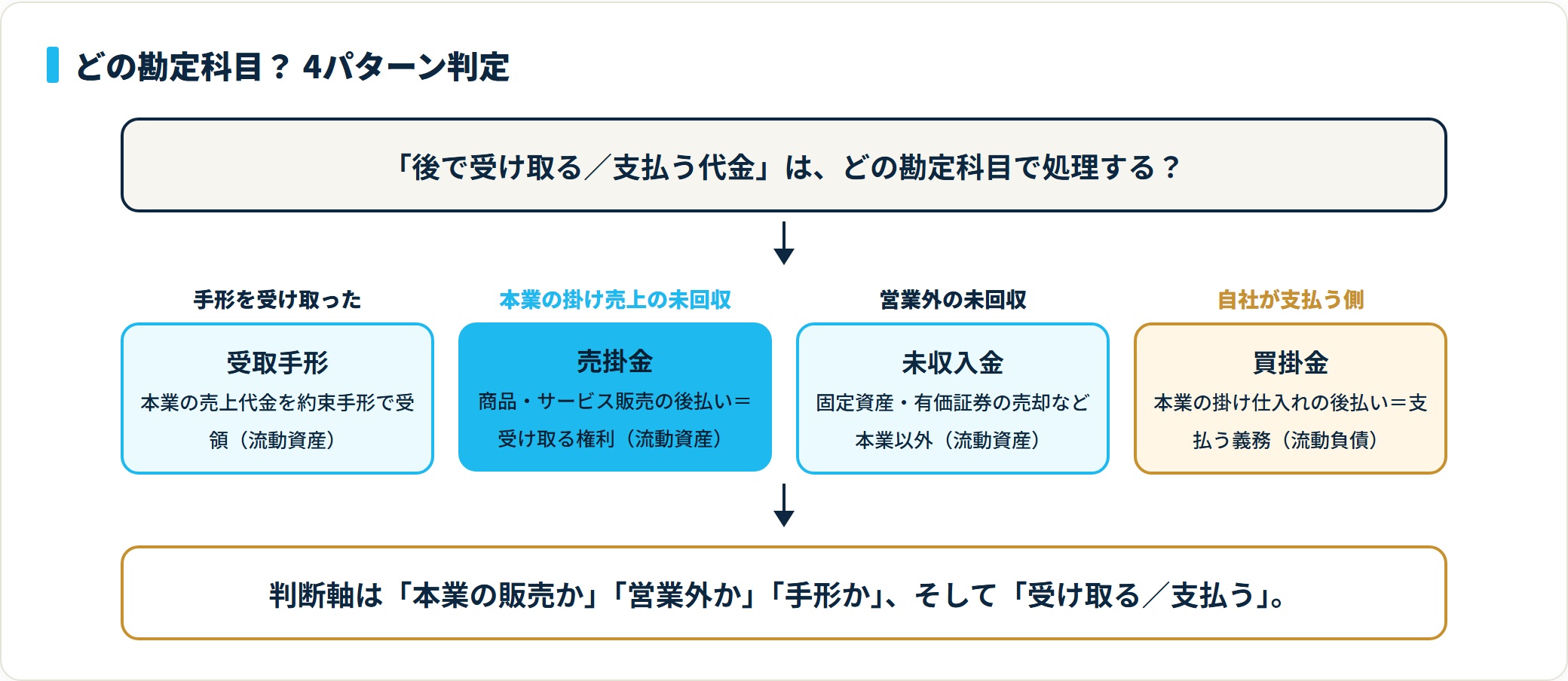

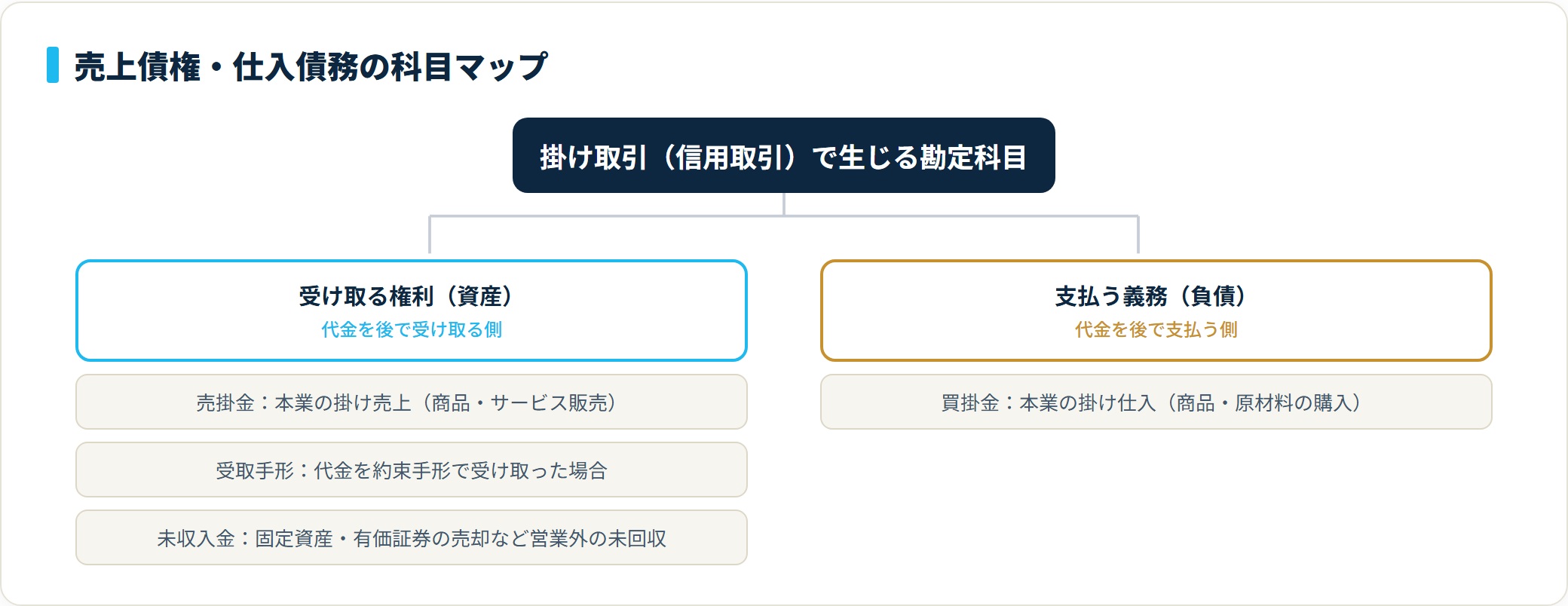

売掛金と買掛金・未収入金・受取手形の違い

売掛金は、買掛金・未収入金・受取手形と混同されやすい勘定科目です。違いを生むのは「本業の販売で生じたか」「営業外か」「手形か」の3つの軸。まずは表で全体を整理します。

4科目の違い 早見表

| 勘定科目 | 区分 | 立場 | 発生する取引 |

|---|---|---|---|

| 売掛金 | 資産(流動) | 受け取る側 | 本業の掛け売上(商品・サービス販売) |

| 買掛金 | 負債(流動) | 支払う側 | 本業の掛け仕入(商品・原材料の購入) |

| 未収入金 | 資産(流動) | 受け取る側 | 営業外の未回収(固定資産・有価証券の売却など) |

| 受取手形 | 資産(流動) | 受け取る側 | 代金を約束手形で受け取った場合 |

ポイントは2つです。売掛金と買掛金は「受け取る/支払う」が真逆であること。そして売掛金と未収入金は同じ資産でも「本業か営業外か」で分かれることです。順に詳しく見ていきます。

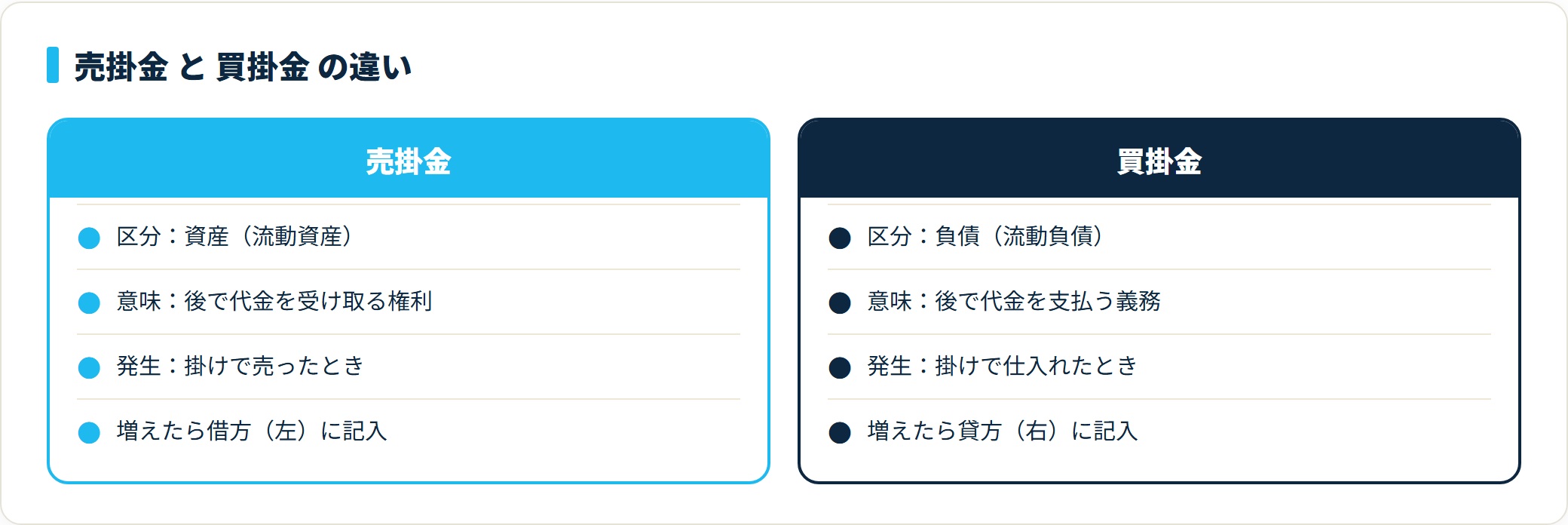

売掛金と買掛金の違い

売掛金と買掛金は、債権(受け取る権利)か債務(支払う義務)かで正反対の関係にあります。自社が商品を販売して代金を後で受け取るなら売掛金(資産)、自社が仕入れて代金を後で支払うなら買掛金(負債)です。

| 比較軸 | 売掛金 | 買掛金 |

|---|---|---|

| 区分 | 資産 | 負債 |

| 意味 | 後で受け取る権利 | 後で支払う義務 |

| 発生 | 掛けで売ったとき | 掛けで仕入れたとき |

| 増えたとき | 借方(左) | 貸方(右) |

同じ取引でも、売る側には売掛金、買う側には買掛金が立つコインの裏表の関係です。買掛金の詳しい仕訳は、本業の仕入を後払いするときに使う負債科目として別途整理しています。借方・貸方の振り分けが不安なら仕訳とは(借方・貸方の基本ルール)を先に確認してください。

売掛金と未収入金の違い

売掛金と未収入金はどちらも「後で受け取る権利(資産)」ですが、発生源が異なります。本業の営業活動で生じたなら売掛金、それ以外(営業外)で生じたなら未収入金(未収金)です。

- 売掛金:商品の販売、サービスの提供など本業の取引で発生

- 未収入金:不要になった機械・車両の売却、有価証券の譲渡など本業以外の取引で発生

たとえば飲食店が料理を提供して代金を後で受け取るなら売掛金、その飲食店が使わなくなった厨房機器を売って代金を後で受け取るなら未収入金、という区別です。会社が「何で稼いでいるか(本業)」を基準に振り分けると迷いません。判断に迷ったときは「これは毎月くり返す商売の売上か?」と問えば、ほぼ切り分けられます。

売掛金と受取手形の違い

売掛金も受取手形も「本業の売上で生じた受け取る権利」ですが、証書(手形)があるかどうかが違います。請求書ベースで後日入金されるのが売掛金、相手から約束手形を受け取った場合が受取手形です。

手形は支払期日や金額が証券として明記され、期日前に銀行で換金(割引)したり、第三者へ譲渡(裏書)したりできます。同じ売上債権でも、手形を受け取った分は売掛金ではなく受取手形に振り替える、と覚えておきましょう。

売掛金の仕訳をケース別に解説

ここからは実際の仕訳を、よく出る5つのケースで見ていきます。借方・貸方の組み合わせをパターンで覚えるのが、売掛金をマスターする近道です。

ケース1:掛けで売上を計上したとき

商品30万円を掛けで販売したときの仕訳です。受け取る権利(売掛金)が増えるので借方、売上(収益)が発生するので貸方に書きます。

ケース2:売掛金を回収(入金)したとき

後日、売掛金30万円が普通預金に振り込まれたときの仕訳です。預金(資産)が増えるので借方、売掛金(受け取る権利)が消えるので貸方に書きます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 300,000 | 売掛金 | 300,000 |

これでケース1で立てた売掛金が消え、代わりに現金(預金)が手元に入りました。計上と回収の2回で1セットという基本形です。

ケース3:振込手数料が差し引かれて入金されたとき

売掛金30万円に対し、振込手数料330円が差し引かれて入金される場合もあります。差し引かれた手数料を自社負担とするなら、支払手数料(費用)で処理します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 299,670 | 売掛金 | 300,000 |

| 支払手数料 | 330 |

実務では「手数料はどちらの負担か」を取引前に取り決めておくと、毎回の消込がスムーズになります。

ケース4:返品・値引きがあったとき

販売した商品のうち5万円分が返品されたときは、ケース1と逆の仕訳を立てて売上と売掛金を取り消します。売上(収益)の減少を借方、売掛金(資産)の減少を貸方に書きます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上 | 50,000 | 売掛金 | 50,000 |

ケース5:売掛金と買掛金を相殺するとき

同じ取引先に対して売掛金と買掛金の両方がある場合、合意のうえで相殺できます。たとえば同じ相手に売掛金20万円と買掛金15万円があり、差額だけを後日精算するケースでは次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 150,000 | 売掛金 | 150,000 |

これで買掛金15万円が消え、売掛金は差額の5万円だけが残ります。相殺には相手との合意が必要なため、相殺通知書などで証跡を残しておくのが安全です。

ケースが増えるほど、どの売上にどの入金が対応するかの消込が煩雑になります。請求書の発行から入金の自動照合まで一気通貫でできる会計ソフトなら、売掛金の計上と回収のズレを早く見つけられます。

freee会計を無料で試す(売掛金の仕訳・消込を自動化)(PR)詳細はリンク先をご確認ください

売掛金の計上から回収までの流れ(4ステップ)

売掛金は「立てたら終わり」ではなく、確実に回収するまでが一連の仕事です。実務での流れを4ステップで整理します。

- 掛け売上を計上する(売掛金を立てる)

- 請求書を発行して相手に送付する

- 入金を確認し、どの売上の入金かを消し込む(消込)

- 残高を確認し、未回収分を管理する

特に重要なのが3番目の消込(けしこみ)です。入金された金額が、どの請求(どの売掛金)に対応するのかを1件ずつ突き合わせて、回収済みの売掛金を帳簿から消していく作業を指します。複数の取引先・複数の請求が並行して動くと、ここで取り違えが起きやすくなります。

入金が予定どおりにこない売掛金は、早い段階で「滞留している」と気づくことが回収率を左右します。次の章で、その見える化の方法を紹介します。

売掛金の回収管理|回転期間で滞留を早期発見

売掛金が増えても、回収できなければ資金繰りは苦しくなります。そこで使うのが、回収にかかる平均日数を測る売掛金回転期間という指標です。

売掛金回転期間(日数)は、おおまかに次の式で求めます。

- 売上債権回転率 = 売上高 ÷ 売掛金(売上債権)

- 売掛金回転期間(日)= 365 ÷ 売上債権回転率

たとえば年間売上高が3,650万円、売掛金残高が500万円なら、回転率は7.3回、回転期間は約50日です。この日数が長くなるほど、回収に時間がかかっている=資金が寝ていることを意味します。前年や同業他社と比べて回転期間が伸びていたら、特定の取引先の入金が滞っていないかを点検する合図です。

実務では、取引先ごとに「売掛金年齢表(エイジングリスト)」を作り、入金予定日を過ぎた売掛金を期間別に並べると滞留が一目で分かります。30日超・60日超・90日超と区切って、長く残っているものから優先的に督促していきます。

売掛金が回収できないとき|貸倒れの処理

取引先の倒産などで売掛金が回収不能になることを貸倒れ(かしだおれ)といいます。処理は、貸倒れが確定したか、将来に備える段階かで分かれます。

貸倒れが確定したとき(貸倒損失)

回収不能が確定した売掛金は、貸倒損失(費用)として処理し、売掛金を消します。たとえば回収不能となった売掛金20万円は次のように仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒損失 | 200,000 | 売掛金 | 200,000 |

ただし、税務上は貸倒れとして損金に算入できる要件が定められています。国税庁の整理では、(1)法律上の手続きで切り捨てられた金額、(2)債務者の資産状況から全額回収できないことが明らかになった場合、(3)一定期間取引停止後に弁済がない場合――などが対象です。要件を満たさない自己判断の貸倒れ計上は否認される恐れがあるため、判断に迷う場合は税理士に確認するのが安全です。

将来の貸倒れに備えるとき(貸倒引当金)

決算時に、まだ確定はしていないが将来回収できなくなりそうな分を見積もって計上するのが貸倒引当金です。期末の売掛金残高に一定の繰入率を掛けて、貸倒引当金繰入(費用)として計上します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 50,000 | 貸倒引当金 | 50,000 |

貸倒損失が「実際に焦げ付いたとき」の処理であるのに対し、貸倒引当金は「将来に備える」処理という違いがあります。計上方法や繰入率の考え方は貸倒引当金とは(計算と仕訳の基本)で詳しく整理しています。

売掛金と消費税の関係|認識のタイミング

売掛金と消費税で迷いやすいのが、消費税をいつ認識するかです。結論は、入金された回収時ではなく売掛金を計上した(売上が確定した)時点で認識します。これも発生主義の考え方です。

税抜経理方式で、商品30万円(税率10%・消費税3万円)を掛けで売った場合、計上時点で仮受消費税を認識します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 330,000 | 売上 | 300,000 |

| 仮受消費税 | 30,000 |

その後の回収時には消費税は動かず、売掛金33万円を預金などで消し込むだけです。消費税が動くのは「売上を立てた瞬間」と覚えておけば、回収時にうっかり消費税を二重計上することを防げます。

なお2023年10月開始のインボイス制度(適格請求書等保存方式)でも、消費税を認識するタイミング自体は変わりません。変わるのは、買い手が仕入税額控除を受けるために適格請求書(インボイス)の保存が必要になった点です。売り手の側は、登録番号や税率ごとの消費税額を記載した請求書を発行する対応が求められます。

よくある質問

売掛金について、よく寄せられる疑問をまとめます。

Q1:売掛金は資産ですか、それとも負債ですか?

売掛金は資産です。商品やサービスを掛けで販売し、後日代金を受け取る権利を表すため、貸借対照表では流動資産に分類されます。逆に、掛けで仕入れて後日支払う義務は買掛金で、こちらは負債です。受け取る権利=資産、支払う義務=負債、と整理すると混同しません。

Q2:売掛金と買掛金の違いは何ですか?

売掛金は「自社が後で受け取る権利(資産)」、買掛金は「自社が後で支払う義務(負債)」で、立場が真逆です。自社が商品を売って代金を後で受け取るなら売掛金、自社が仕入れて代金を後で支払うなら買掛金になります。同じ掛け取引でも、売る側には売掛金、買う側には買掛金が立つ、コインの裏表の関係です。

Q3:売掛金と未収入金はどう使い分けますか?

どちらも「後で受け取る権利(資産)」ですが、発生源が違います。本業の営業活動(商品販売・サービス提供)で生じた未回収代金は売掛金、本業以外の取引(固定資産や有価証券の売却など)で生じた未回収代金は未収入金(未収金)です。「これは毎月くり返す商売の売上か?」と問い、本業ならば売掛金と判断すると迷いません。

Q4:売掛金が回収できないときはどう処理しますか?

回収不能が確定した場合は貸倒損失(費用)で処理し、売掛金を消します。まだ確定していないが将来焦げ付きそうな分は、決算時に貸倒引当金を計上して備えます。ただし税務上、貸倒れを損金にできる要件(法律上の切り捨て・全額回収不能の明白化・取引停止後の一定期間経過など)が定められているため、自己判断での計上は避け、迷う場合は税理士に確認してください。

Q5:売掛金の消費税はいつ認識しますか?

入金された回収時ではなく、売掛金を計上した(売上が確定した)時点で認識します。発生主義の考え方によるもので、税抜経理方式では計上時に仮受消費税を立て、回収時には消費税は動きません。「消費税が動くのは売上を立てた瞬間」と覚えておくと、回収時の二重計上を防げます。

Q6:インボイス制度で売掛金の処理は変わりますか?

消費税を認識するタイミング(売上計上時)は変わりません。変わったのは、買い手が仕入税額控除を受けるために適格請求書(インボイス)の保存が必要になった点です。売り手側は、登録番号や税率ごとの消費税額を記載した適格請求書を発行する対応が求められます。売掛金そのものの仕訳ルールが変わるわけではない、と整理すると分かりやすいです。

まとめ:売掛金は「計上→回収」を軸に押さえる

売掛金のポイントを最後に整理します。

- 売掛金=本業の掛け売上で発生する後で受け取る権利(流動資産)

- 違いの判断軸は「本業か」「営業外か」「手形か」。買掛金は支払う側(負債)、未収入金は営業外、受取手形は手形を受け取った場合

- 仕訳は計上→回収の2回で1セット。返品・相殺・貸倒れはパターンで覚える

- 回収は売掛金回転期間とエイジングで滞留を早期発見する

- 消費税は計上時点で認識(発生主義)。インボイスでも認識タイミングは不変

売掛金は、立てる仕訳より回収まで管理しきることが実務では重要です。計上と入金の対応(消込)を正確に保てば、未回収の取りこぼしも、消費税の二重計上も防げます。

取引が増えてきたら、請求から入金消込までを自動でつないでくれる会計ソフトに任せるのが現実的です。手作業の突き合わせを減らし、滞留の発見にだけ集中できるようになります。

売掛金の計上・回収・消込を手作業で追うのは、取引が増えるほど負担になります。請求書発行から入金の自動照合までできる会計ソフトなら、未回収の取りこぼしを減らし、回収管理に集中できます。無料プランで自社に合うか試すのが近道です。

マネーフォワード クラウド会計を無料で試す(公式)(PR)詳細はリンク先をご確認ください

関連記事

- 買掛金の勘定科目と仕訳は売掛金・未払金との違いと

- 支払手形の勘定科目と仕訳は受取手形・買掛金との違いと

- 受取手形の勘定科目と仕訳は支払手形・売掛金との違いと

- 借入金の勘定科目と仕訳は短期・長期・役員借入金の違いと

- 貸付金の勘定科目と仕訳は借入金・立替金との違いと

- 前払金の勘定科目と仕訳は前払費用・前渡金との違いと

- 立替金の勘定科目と仕訳は仮払金・預り金との違いと回収の処理

- 前受金の勘定科目と仕訳は前受収益・預り金との違いと

- 仮払金の勘定科目と仕訳は仮受金・立替金・前渡金との違いと

- 未払金と未払費用の違い

- 現金過不足の勘定科目と仕訳は原因調査と雑収入・雑損失への振替

※本記事は国税庁・中小企業庁の公開情報をもとに整理した一般的な情報です。貸倒れの損金算入要件など個別の会計処理・税務判断は、所轄税務署の事前照会(書面照会・無料)または顧問税理士にご相談ください。