勘定とは取引を記録する単位(入れ物)で、勘定科目・勘定口座・総勘定元帳とは関係が異なります。T字で書く理由や借方・貸方の意味、仕訳帳からの転記手順、残高の出し方、決算書B/S・P/Lへつながる全体像をやさしく解説します。

この記事でわかること

- 「勘定」とは取引を記録する単位(入れ物)。よく混同する勘定・勘定科目・勘定口座・総勘定元帳の関係が一目でわかる

- 勘定を「T字」で書く理由と、左=借方/右=貸方の意味。どちらに増加を書くかの判定ルール

- 仕訳帳から各勘定へ写す「転記」の手順と、転記でやりがちなミスの直し方

- 勘定の残高(正味の額)を貸借差額で出す方法と、期末に勘定を締め切る流れ

- 勘定の集まりが総勘定元帳になり、そこから決算書(B/S・P/L)へつながる全体像

公的情報源: 国税庁 青色申告制度/国税庁 タックスアンサー No.2070(青色申告制度)/中小企業庁 中小企業の会計に関する指針

勘定への転記や残高計算は、手書きの帳簿だと写し間違い・計算ズレが起きやすい作業です。仕訳を入れるだけで各勘定への転記・総勘定元帳の作成まで自動で行いたい場合は、会計ソフトの活用も選択肢になります。

結論を先に書きます

簿記の「勘定(かんじょう)」とは、取引を種類ごとに記録しておく「入れ物(単位)」のことです。現金なら「現金」という入れ物、売上なら「売上」という入れ物に、増えた・減ったを書き込んでいきます。

ここでつまずく原因の多くは、似た言葉が4つあること。「勘定」「勘定科目」「勘定口座」「総勘定元帳」です。勘定科目=入れ物の名前/勘定(勘定口座)=記録する場所そのもの/総勘定元帳=その場所を全部集めた帳簿、と分けて捉えると一気に整理できます。

そして勘定は、左右に分かれた「T字」の形で書きます。左が借方、右が貸方。仕訳帳に書いた取引をこのT字へ写す作業を転記と呼び、左右の差を取れば残高が出ます。この記事は、5区分(資産・負債…)の科目名の詳細ではなく、この「記録の仕組み」に絞って解説します。

- 勘定=取引を記録する単位(入れ物)。勘定科目はその入れ物の名前、勘定口座は記録する場所、総勘定元帳はそれらを集めた帳簿

- 勘定はT字で書く。左=借方/右=貸方。資産・費用は左が増加側、負債・純資産・収益は右が増加側

- 転記=仕訳帳の借方は勘定の左へ、貸方は右へ写す作業。日付・相手科目・金額をセットで写す

- 残高=勘定の左合計と右合計の差額(貸借差額)。期末に締め切って次期へ繰り越す

- 科目の5区分(資産/負債/純資産/収益/費用)の中身は 勘定科目とは?5区分の解説 を参照

勘定とは?「取引を記録する入れ物」

勘定とは、取引を種類ごとに分けて記録・計算しておく単位のことです。お金やモノの動きを、ただ時系列に並べるだけでなく「現金は現金」「売上は売上」と種類ごとにまとめておく、いわば仕分け用の入れ物だと考えてください。

家計でたとえると、財布・銀行口座・電子マネーをそれぞれ別に管理し、それぞれで「いま残高がいくらか」を把握するイメージです。簿記ではこの一つひとつの管理単位を「勘定」と呼びます。

なぜ勘定(入れ物)に分けるのか

取引をすべて日付順に書いた帳簿(仕訳帳)だけでは、「結局いま現金はいくら残っているのか」がすぐにわかりません。1年分の取引から現金の行だけを拾い集めるのは大変だからです。

そこで取引を種類ごとの勘定にまとめ直すことで、次のことが一目で確認できるようになります。

- いまこの種類(現金・預金・売上など)がいくらあるか/いくら発生したか

- 期首からどれだけ増えた・減ったか

- 決算で必要な残高がいくらか

| 帳簿 | 並べ方 | わかること |

|---|---|---|

| 仕訳帳 | 取引を日付順 | いつ何が起きたか(取引の履歴) |

| 勘定(総勘定元帳) | 種類(勘定科目)ごと | 種類別にいくら増減し、残高がいくらか |

このように「日付順の記録(仕訳帳)」と「種類別の記録(勘定)」の2つを持つのが複式簿記の基本形です。どちらも青色申告で備え付けが求められる帳簿で、国税庁 タックスアンサー No.2070では正規の簿記の原則による記帳(複式簿記)が65万円・55万円控除の要件として示されています。

勘定・勘定科目・勘定口座・総勘定元帳の関係

混同しやすい4つの言葉を、「名前・場所・集合体」の3階層で整理します。結論を先に言うと、4つは別物ではなく、同じものを違う角度から呼んでいるだけです。

- 勘定科目=入れ物の「名前」(例:現金、売掛金、売上)

- 勘定/勘定口座=その名前で実際に記録する「場所」(T字の表そのもの)

- 総勘定元帳=すべての勘定口座を1冊に集めた「帳簿」

4つの言葉の早見表

言葉の関係を表で一望できるようにまとめます。迷ったらこの表に戻ってください。

| 言葉 | 何を指すか | たとえ |

|---|---|---|

| 勘定科目 | 記録する入れ物の名前(ラベル) | フォルダの名前 |

| 勘定 | 取引を記録する単位そのもの | フォルダ |

| 勘定口座 | 「勘定」と同じ。記録する場所を強調した言い方 | フォルダの中身 |

| 総勘定元帳 | 全部の勘定口座を綴じた帳簿 | フォルダを集めたキャビネット |

「勘定」と「勘定口座」は、実務上ほぼ同じ意味で使われます。勘定口座は「勘定を記録する場所」を強調した呼び方、と覚えておけば十分です。

「現金」を例に関係をたどる

具体的に「現金」で考えると、関係がはっきりします。

- 「現金」という勘定科目(名前)がある

- その名前で記録する場所が「現金勘定(現金の勘定口座)」

- 「現金」「売上」「買掛金」…と全部の勘定口座を集めた帳簿が「総勘定元帳」

つまり勘定科目は「ラベル」、勘定(口座)は「中身を書く場所」、総勘定元帳は「その場所を全部束ねた1冊」という入れ子の関係です。なお、ラベルにあたる勘定科目そのもの(資産・負債・純資産・収益・費用の5区分と、どの科目を選ぶか)は 勘定科目とは?5区分の解説 で詳しく扱っています。本記事は「記録の仕組み」に絞ります。

勘定はなぜ「T字」で書くのか(借方・貸方)

勘定は、左右に区切った「T字」の形で書きます。横線と縦線を引くとアルファベットの「T」に似ているため、簡略版の勘定を「T字勘定(Tフォーム)」と呼びます。

T字の左側を借方(かりかた)、右側を貸方(かしかた)といいます。この借方・貸方は「借りる・貸す」という日常の意味とは無関係で、単に「左」「右」を指す簿記の専用語だと割り切ってください。

T字勘定の基本の形

T字勘定は、上に勘定科目名を置き、線の左右に増減を書き込む構造です。

| 位置 | 名称 | 役割 |

|---|---|---|

| 上部 | 勘定科目名 | この勘定が何か(例:現金) |

| 左側 | 借方(かりかた) | 増減のどちらかを記入 |

| 右側 | 貸方(かしかた) | もう一方を記入 |

左右どちらに「増加」を書くかは、その勘定が5区分のどれに属するかで決まります。覚え方は「借方・貸方の語尾の払う方向」。「かり方」の「り」は左へ払うので借方=左、「かし方」の「し」は右へ払うので貸方=右、と関連づけると間違えにくくなります。

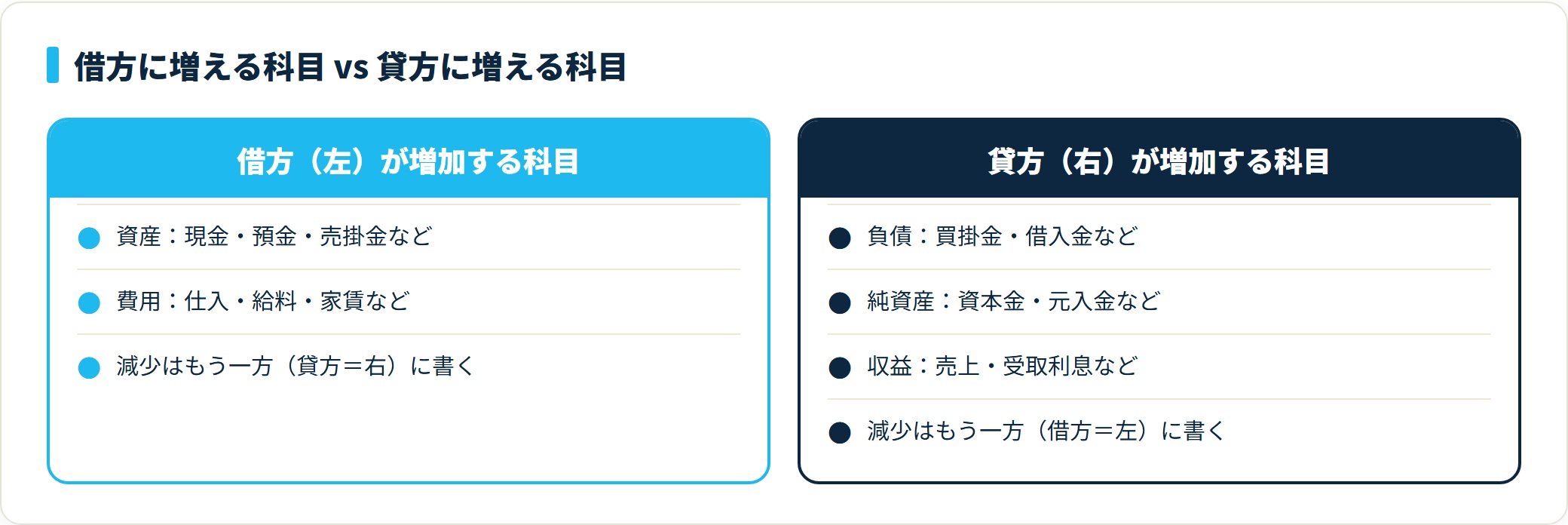

増加をどちら側に書くかのルール

5区分ごとに「増えたらどちら側に書くか(ホームポジション)」が決まっています。ここが勘定記入の心臓部です。

| 区分 | 増加(+)を書く側 | 減少(-)を書く側 |

|---|---|---|

| 資産(現金・預金・売掛金など) | 借方(左) | 貸方(右) |

| 費用(仕入・給料・家賃など) | 借方(左) | 貸方(右) |

| 負債(買掛金・借入金など) | 貸方(右) | 借方(左) |

| 純資産(資本金・元入金など) | 貸方(右) | 借方(左) |

| 収益(売上・受取利息など) | 貸方(右) | 借方(左) |

資産と費用は「左が増加」、負債・純資産・収益は「右が増加」。この2グループだけ押さえれば、どの勘定でも左右を迷わず判断できます。借方・貸方そのものの仕組み(仕訳の段階での左右)は 仕訳とは?借方・貸方のルールと覚え方 にまとめています。

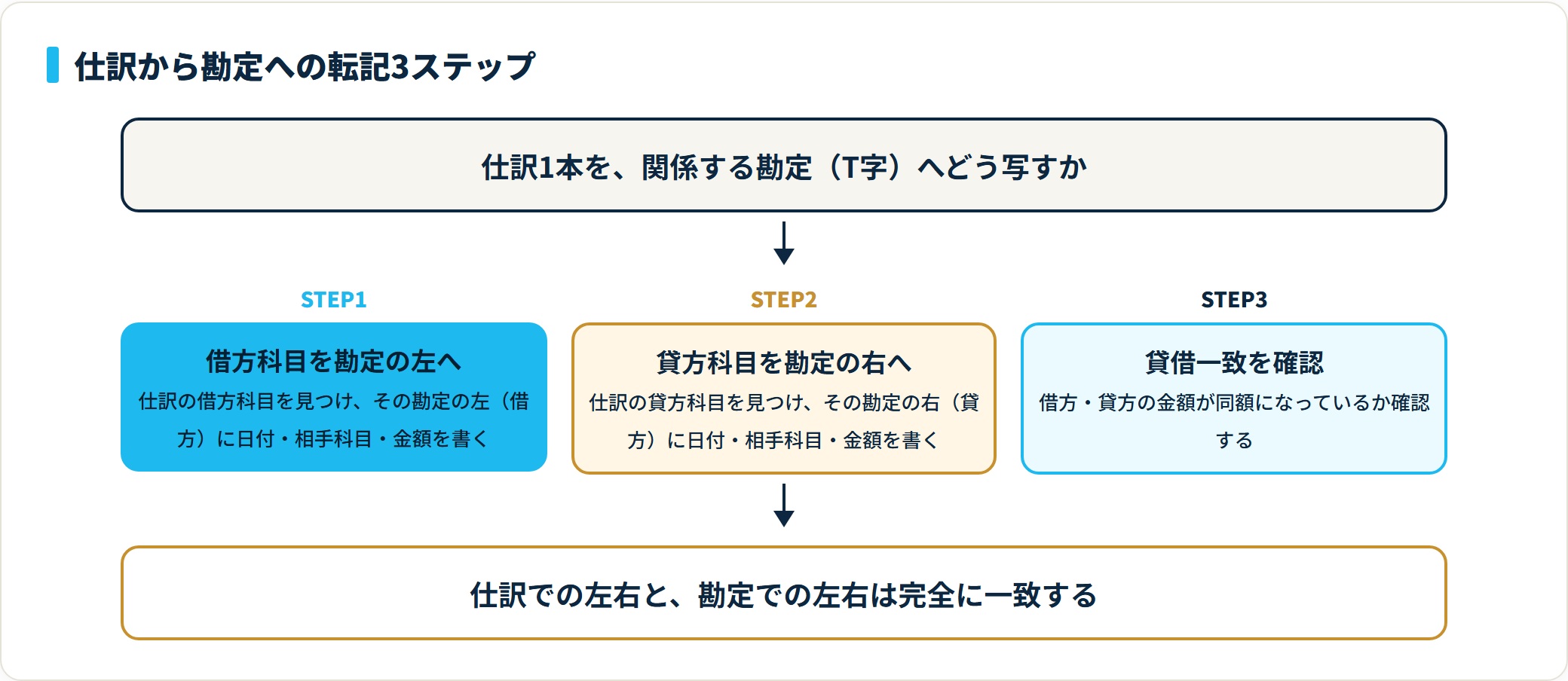

仕訳から勘定への「転記」とは

転記(てんき)とは、仕訳帳に書いた取引を、各勘定(T字)へ写す作業のことです。簿記の流れは「取引→仕訳→転記→集計→決算書」と進み、転記はその真ん中をつなぐ重要な工程です。

ポイントはシンプルで、仕訳の借方に書いた科目は勘定の左へ、貸方に書いた科目は勘定の右へ写す、それだけです。仕訳での左右と、勘定での左右は完全に一致します。

転記の3ステップ

転記は次の手順で行います。仕訳1本につき、関係する勘定2つ(以上)へ書き込みます。

- 仕訳の借方科目を見つけ、その勘定の左(借方)に「日付・相手科目・金額」を書く

- 仕訳の貸方科目を見つけ、その勘定の右(貸方)に「日付・相手科目・金額」を書く

- 金額が借方・貸方で一致しているか確認する(複式簿記は左右が同額になる)

「相手科目」を書くのがコツです。たとえば現金勘定の左に転記するとき、金額の横に相手の科目名(売上など)を添えておくと、後で「この入金は何の取引だったか」をその場でたどれます。

転記の具体例:現金で売上があった場合

「商品を10,000円売り、現金を受け取った」という取引で、仕訳と転記を見比べます。まず仕訳は次のとおりです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 10,000 | 売上 | 10,000 |

この仕訳を2つの勘定へ転記します。借方の「現金」は現金勘定の左へ、貸方の「売上」は売上勘定の右へ写します。

| 転記先の勘定 | 書く側 | 記入内容(日付・相手科目・金額) |

|---|---|---|

| 現金勘定 | 左(借方) | ○/○ 売上 10,000 |

| 売上勘定 | 右(貸方) | ○/○ 現金 10,000 |

現金(資産)は増えたので左、売上(収益)は発生したので右。ホームポジションのルールどおりに収まっているのが確認できます。相手科目を「売上」「現金」と互いに書き合うことで、2つの勘定が1つの取引でつながっていることが見えます。

転記でやりがちな3つのミス

転記は単純作業に見えて、写し間違いが起きやすい工程です。よくあるミスを先に知っておくと防げます。

- 左右の取り違え:借方を貸方へ写してしまう(残高が逆になる)

- 金額の写し間違い:桁ズレ・転記漏れ(貸借が一致しなくなる)

- 相手科目の書き忘れ:後から取引内容を追えなくなる

借方合計と貸方合計が一致しないときは、まず転記ミスを疑います。手作業の転記が負担なら、仕訳を入力すれば転記まで自動で行うツールを使う方法もあります。

仕訳の借方・貸方を入力すれば、各勘定への転記と総勘定元帳の作成まで自動で行えるのが会計ソフトの強みです。手書きの転記ミスや貸借不一致の確認に時間を取られている場合は、まず無料プランで自社の取引に合うか試すのが近道です。

freee会計を無料で試す(仕訳入力で転記・元帳を自動作成)(PR)詳細はリンク先をご確認ください

勘定の「残高」を出す方法(貸借差額)

勘定の残高とは、その勘定の左合計と右合計の差額(貸借差額)のことです。残高を出すことで、「いま現金がいくらあるか」「売上がいくら発生したか」を勘定単位で把握できます。

計算はシンプルで、増加側の合計から減少側の合計を引くだけです。資産・費用なら「左合計-右合計」、負債・純資産・収益なら「右合計-左合計」が残高になります。

残高の計算例:現金勘定

現金勘定に、次のような転記が積み上がったとします。

| 借方(左・入金) | 金額 | 貸方(右・出金) | 金額 |

|---|---|---|---|

| 期首繰越 | 50,000 | 仕入 | 30,000 |

| 売上 | 10,000 | 家賃 | 20,000 |

| 売上 | 40,000 |

借方(左)合計は 50,000+10,000+40,000=100,000円。貸方(右)合計は 30,000+20,000=50,000円です。現金は資産なので「左合計-右合計」が残高になります。

| 項目 | 金額 |

|---|---|

| 借方合計(左) | 100,000 |

| 貸方合計(右) | 50,000 |

| 残高(左-右) | 50,000 |

つまり現金の残高は50,000円。この貸借差額で残高を出す考え方は、すべての勘定に共通します。

勘定の「締め切り」と次期への繰り越し

期末(決算)には、各勘定を締め切って残高を確定させます。流れは次のとおりです。

- 資産・負債・純資産の勘定 → 期末残高を「次期繰越」として記入し、翌期に引き継ぐ

- 収益・費用の勘定 → 1年分を集計し、損益計算へ振り替えて残高をゼロにリセット

貸借対照表に載る項目(資産・負債・純資産)は翌期へ繰り越し、損益計算書に載る項目(収益・費用)は毎期リセットされる、という違いを押さえておくと決算の理解が早くなります。

勘定の集まりが「総勘定元帳」になる

総勘定元帳とは、すべての勘定(勘定口座)を1冊に集めた帳簿のことです。現金・預金・売掛金・売上…といった個々の勘定を綴じたものが総勘定元帳で、仕訳帳と並ぶ「主要簿」の一つです。

つまり「勘定」は1つひとつの入れ物、「総勘定元帳」はその入れ物を全部集めたキャビネット。両者は別物ではなく、部分と全体の関係です。

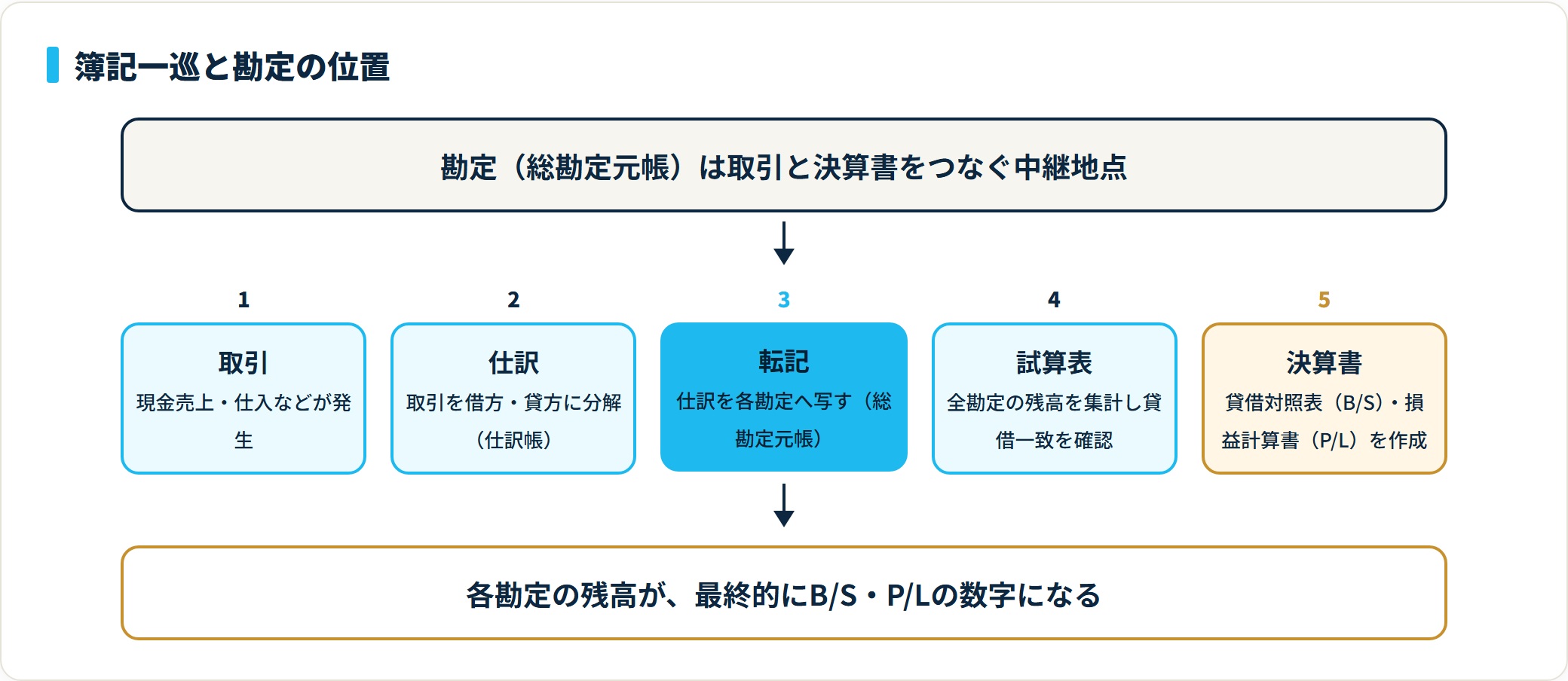

簿記一巡:勘定から決算書までの流れ

勘定がどこに位置するかを、簿記全体の流れで確認します。勘定(総勘定元帳)は、取引と決算書をつなぐ中継地点です。

| 順 | 工程 | 内容 |

|---|---|---|

| 1 | 取引 | 現金売上・仕入などが発生 |

| 2 | 仕訳 | 取引を借方・貸方に分解(仕訳帳) |

| 3 | 転記 | 仕訳を各勘定へ写す(総勘定元帳) |

| 4 | 試算表 | 全勘定の残高を集計し貸借一致を確認 |

| 5 | 決算書 | 貸借対照表(B/S)・損益計算書(P/L)を作成 |

各勘定の残高が、最終的に貸借対照表と損益計算書の数字になります。総勘定元帳は決算書の「もと」になる帳簿であり、青色申告では仕訳帳とあわせて備え付け・保存が求められます(国税庁 青色申告制度)。帳簿の保存期間は原則7年とされています(国税庁 タックスアンサー No.2080 青色申告者の帳簿書類とその保存)。

仕訳帳と総勘定元帳の違い

最後に、混同しやすい「仕訳帳」と「総勘定元帳」の違いを整理します。同じ取引を、違う切り口で記録した帳簿です。

| 項目 | 仕訳帳 | 総勘定元帳 |

|---|---|---|

| 並べ方 | 取引を日付順 | 勘定科目ごと |

| 役割 | 取引の発生履歴 | 種類別の増減・残高 |

| わかること | いつ何が起きたか | いま各勘定がいくらか |

仕訳帳の書き方そのものは 仕訳帳とは?役割と書き方 で詳しく解説しています。

よくある質問

勘定について、初学者からよく出る質問を整理します。

Q1:勘定と勘定科目は何が違うのですか?

勘定科目は「入れ物の名前(ラベル)」、勘定は「その名前で実際に記録する単位(入れ物そのもの)」です。たとえば「現金」という名前が勘定科目で、その名前で増減を書き込む場所が「現金勘定」です。日常では「現金の勘定」と言えば名前と場所をまとめて指すため、厳密に区別せず使われる場面も多くあります。区別が必要なのは、科目名(分類のラベル)の話か、記録する場所(T字)の話か、を意識したいときです。

Q2:勘定と勘定口座は同じ意味ですか?

実務上はほぼ同じ意味で使われます。「勘定口座」は「勘定を記録する場所」を強調した言い方で、総勘定元帳の中に設けられた各勘定のスペースを指します。「現金勘定」と「現金の勘定口座」は同じものと考えて問題ありません。

Q3:T字勘定は実務でも使いますか?

T字勘定は、正式な総勘定元帳を簡略化して左右の動きだけを素早く確認するための形式です。会計ソフトを使う実務では総勘定元帳が自動で作成されるため、T字を手書きする場面は減りますが、「この取引でどの勘定がどちら側に動くか」を頭の中で素早く整理するうえで役立ちます。簿記の学習でも、貸借の関係を視覚的につかむ基本ツールとして広く使われます。

Q4:借方・貸方のどちらに増加を書くか、簡単な覚え方はありますか?

「資産・費用は左(借方)が増加、負債・純資産・収益は右(貸方)が増加」とグループで覚えるのが近道です。借方・貸方は「左」「右」を指すだけの専用語で、「借りる・貸す」の意味とは関係ありません。語尾の払う向き(かり方の『り』は左、かし方の『し』は右)で左右を関連づけると間違えにくくなります。

Q5:転記とは何ですか?仕訳とどう違いますか?

仕訳は「取引を借方・貸方に分解して仕訳帳に書く」作業、転記は「その仕訳を各勘定(総勘定元帳)へ写す」作業です。仕訳の借方科目は勘定の左へ、貸方科目は勘定の右へ、日付・相手科目・金額をセットで写します。仕訳が取引を日付順に記録するのに対し、転記は同じ内容を勘定科目ごとにまとめ直す工程です。

Q6:勘定の残高はどうやって計算しますか?

その勘定の左合計と右合計の差額(貸借差額)が残高です。資産・費用の勘定は「左合計-右合計」、負債・純資産・収益の勘定は「右合計-左合計」で求めます。たとえば現金勘定の左合計が10万円、右合計が5万円なら、残高は5万円(借方残高)です。

Q7:勘定と総勘定元帳の関係を一言でいうと?

勘定は「1つひとつの入れ物(記録単位)」、総勘定元帳は「その入れ物を全部集めた1冊の帳簿」です。部分(勘定)と全体(総勘定元帳)の関係にあります。各勘定の残高を集計すると試算表になり、最終的に貸借対照表・損益計算書という決算書につながります。

まとめ:勘定は「記録の入れ物」とその集まり

勘定まわりの言葉の関係を、最後にチェックリストで整理します。

- 勘定=取引を種類ごとに記録する入れ物(単位)。勘定科目はその名前、勘定口座は記録する場所、総勘定元帳はそれらを集めた帳簿

- 勘定はT字で書く。左=借方/右=貸方。資産・費用は左が増加、負債・純資産・収益は右が増加

- 転記=仕訳の借方は勘定の左、貸方は右へ「日付・相手科目・金額」を写す

- 残高=左合計と右合計の差額(貸借差額)。期末に締め切り、資産・負債・純資産は繰越、収益・費用はリセット

- 勘定の集まり=総勘定元帳→試算表→決算書(B/S・P/L)へつながる

勘定でつまずく最大の原因は、「勘定・勘定科目・勘定口座・総勘定元帳」という似た言葉が混ざること。名前(勘定科目)・場所(勘定/勘定口座)・集合体(総勘定元帳)の3階層で捉え直せば、簿記の全体像はぐっと見通しが良くなります。

科目の選び方や5区分の中身を知りたい場合、仕訳の借方・貸方をもっと深く理解したい場合は、関連記事もあわせて確認してください。

勘定への転記・残高計算・総勘定元帳の作成を手作業で続けると、件数が増えるほど写し間違いや貸借不一致の確認に時間がかかります。仕訳を入力すれば元帳作成まで自動で行えるクラウド会計なら、複数人での確認や税理士との共有もしやすくなります。まずは無料で自社の運用に合うか試すのがおすすめです。

マネーフォワード クラウド会計を無料で試す(公式)(PR)詳細はリンク先をご確認ください

関連記事

- 勘定科目とは?5区分(資産・負債・純資産・収益・費用)と一覧の見方・選び方

- 仕訳とは?借方・貸方のルールと覚え方を初心者向けに解説

- 仕訳帳とは?役割と書き方をわかりやすく解説

- 勘定科目用語集(科目別に意味と仕訳を検索)

免責事項

※本記事は国税庁・中小企業庁の公開情報をもとに整理した一般的な情報です。帳簿の作成方法・青色申告の要件・個別の会計処理の判断は、所轄税務署の相談窓口または顧問税理士にご確認ください。