仮払金は経費ではなく、用途・金額が未確定のまま先に渡した一時的な資産(債権)です。支払時・精算時の仕訳の型、仮受金・立替金・前渡金との切り分け、消費税の扱い、決算に残さない理由と税務リスクまで整理します。

この記事でわかること

- 仮払金は経費ではなく、用途・金額が未確定のまま先に渡した一時的な資産(債権)であること

- 支払時・精算時の仕訳の型(過不足あり/なしの3パターン)と、概算払い→精算の手順

- 混同しやすい「仮受金」「立替金」「前渡金(前払金)」との切り分け(お金の向きと最終負担者で判断)

- 仮払金の消費税の扱い(支払時は不課税・精算時に本来科目で課税仕入)

- 決算に仮払金を残さない理由と、残った場合の税務リスク(給与・貸付金認定)

参考: 国税庁タックスアンサー(消費税・法人税)

結論を先に書きます

仮払金は、出張旅費などで用途や金額がまだ確定しないお金を、概算で先に渡したときに使う資産(流動資産)の勘定科目です。

経費ではありません。だから損益には影響しません。判断の起点はただ1つ、支払った時点で用途・金額が確定しているか。確定していないなら経費にせず、いったん仮払金(仮の資産)で受け止め、内容が固まった時点で旅費交通費などの本来の科目へ振り替えます。

- 仮払金は資産(債権)。用途未確定の前渡しを一時的に受け止める科目で、損益に影響させない

- 支払時に「仮払金」で計上し、精算時に本来の経費科目へ振り替える

- 仮受金(入ってくる側の負債)・立替金(相手負担の費用)・前渡金(確定した内金)と向き・確定度で区別する

- 仮払金そのものは消費税の対象外(不課税)。仕入税額控除は精算時に本来科目で行う

- 決算に残さないのが鉄則。役員への仮払いが残ると貸付金や給与と認定されるリスクがある

仮払金とは「用途未確定の前渡し」を受け止める資産

仮払金の本質は、自社の費用ではなく、用途・金額が確定するまで一時的に置いておく資産だという点です。

「仮」という言葉のとおり、本来どの勘定科目に入るかがまだ決まっていない状態の支払いを、暫定的に受け止めるための箱だと考えると分かりやすいでしょう。

代表的なのが出張です。出張前に交通費や宿泊費の合計はまだ確定していません。それでも従業員に手元資金が必要なので、会社が概算で現金を渡します。この「渡した時点ではいくらかかるか分からないお金」が、まさに仮払金です。

仮払金を使う代表的な場面

| 場面 | 仮払金を使う理由 |

|---|---|

| 出張前に旅費を概算で前渡し | 交通費・宿泊費の合計が未確定 |

| 接待・イベント費を多めに持たせる | 最終的な使用額が読めない |

| 急な備品購入のためまとめて現金を渡す | 何にいくら使うかが事前に決まっていない |

| 印紙・登記費用などの立替前にまとめて支給 | 金額が確定するまでの暫定処理 |

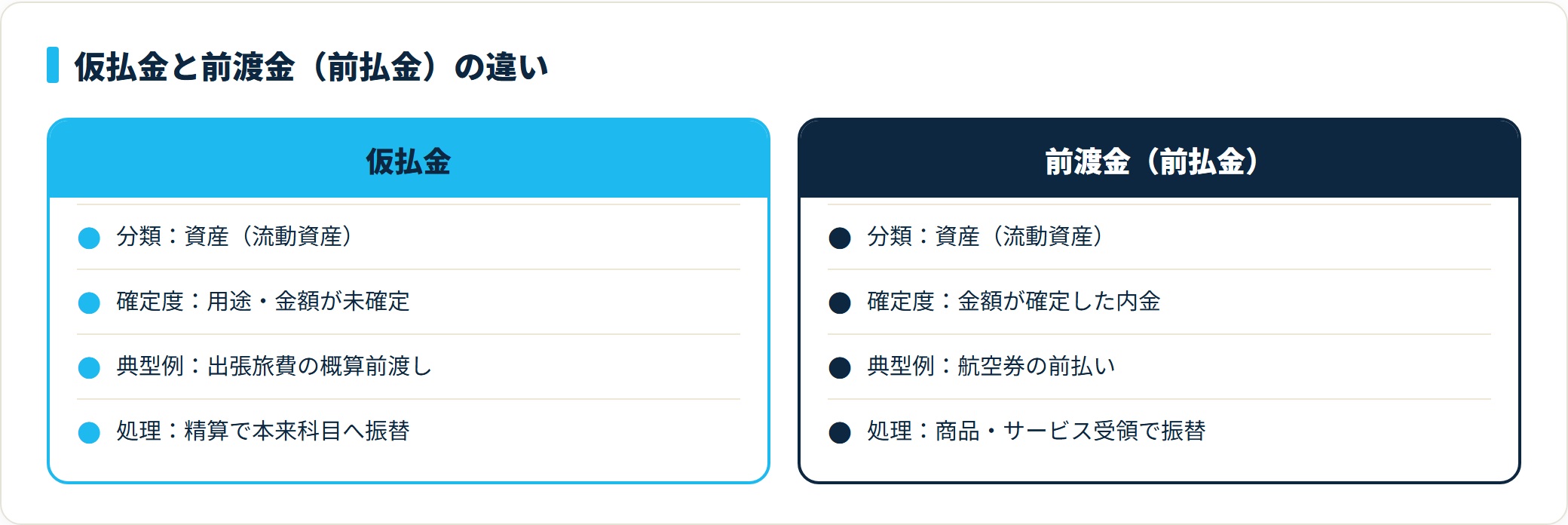

逆に、金額も使い道も確定しているなら仮払金は使いません。たとえば航空券をあらかじめ自社で購入したなら、それは「前渡金(前払金)」です。仮払金かどうかの分かれ目は、支払時点で用途・金額が決まっているかの一点に尽きます。

仮払金の支払時・精算時の仕訳例

仮払金の仕訳は、「支払時に資産計上 → 精算時に本来科目へ振替」の2段階で考えると迷いません。

出張前に従業員へ現金10万円を概算で渡したケースを起点に、精算時の過不足を3パターンで確認します。

- 支払時(概算で10万円を前渡し)

- 精算で実費がちょうど同額だった場合

- 実費が少なく、余りを返金してもらった場合

- 実費が多く、不足分を追加で支給した場合

① 支払時:概算で10万円を前渡し

まだ何にいくら使うか確定していないため、経費科目を使わず「仮払金」で資産計上します。

| 借方 | 貸方 |

|---|---|

| 仮払金 100,000円 | 現金 100,000円 |

この段階では旅費交通費を一切使いません。ここで経費に流してしまうと、後の精算でつじつまが合わなくなります。

② 精算:実費がちょうど10万円だった場合

出張から戻り、領収書で実費が10万円と確定したケースです。仮払金をそのまま旅費交通費へ振り替えます。

| 借方 | 貸方 |

|---|---|

| 旅費交通費 100,000円 | 仮払金 100,000円 |

これで仮払金は消え、費用が正しく計上されます。仮払金を「ゼロに消し込む」のが精算のゴールです。

③ 精算:実費が8万円で、2万円が戻った場合

実費が概算より少なく、残りの2万円を従業員が返金したケースです。

| 借方 | 貸方 |

|---|---|

| 旅費交通費 80,000円 / 現金 20,000円 | 仮払金 100,000円 |

確定した実費分を旅費交通費へ、返金分を現金(または預金)の受入で処理し、仮払金10万円を全額消し込みます。

④ 精算:実費が12万円で、2万円を追加支給した場合

逆に概算では足りず、不足分2万円を追加で渡したケースです。

| 借方 | 貸方 |

|---|---|

| 旅費交通費 120,000円 | 仮払金 100,000円 / 現金 20,000円 |

実費12万円を旅費交通費に計上し、仮払金10万円と追加現金2万円で支払いを構成します。どのパターンでも、最終的に仮払金の残高がゼロになっているかを必ず確認しましょう。

freee会計を無料で試す(仮払金の仕訳を自動作成)(PR)詳細はリンク先をご確認ください

概算払いから精算までの手順

仮払金は、支給から精算までの流れを社内で固定しておくと、残高の付け替え漏れを防げます。基本の4ステップで整理します。

- 申請・概算支給:出張・購入の目的と概算額を申請書で承認し、仮払金として支給する

- 支出・領収書の保管:使ったお金は領収書・レシートを必ず保管し、私的利用と混ざらないようにする

- 精算書の提出:帰着後すみやかに(社内ルールで期日を決めて)実費と領収書をまとめて提出する

- 振替・過不足の清算:仮払金を本来の経費科目へ振り替え、過不足は返金または追加支給でゼロにする

ポイントは、精算期限を社内ルールで明文化することです。期限を決めずに運用すると、使い切ったのか余っているのか分からない仮払金が積み上がり、決算でつまずく原因になります。仕訳の借方・貸方の基本が不安な方は、仕訳とは(借方・貸方の基本)もあわせてご確認ください。

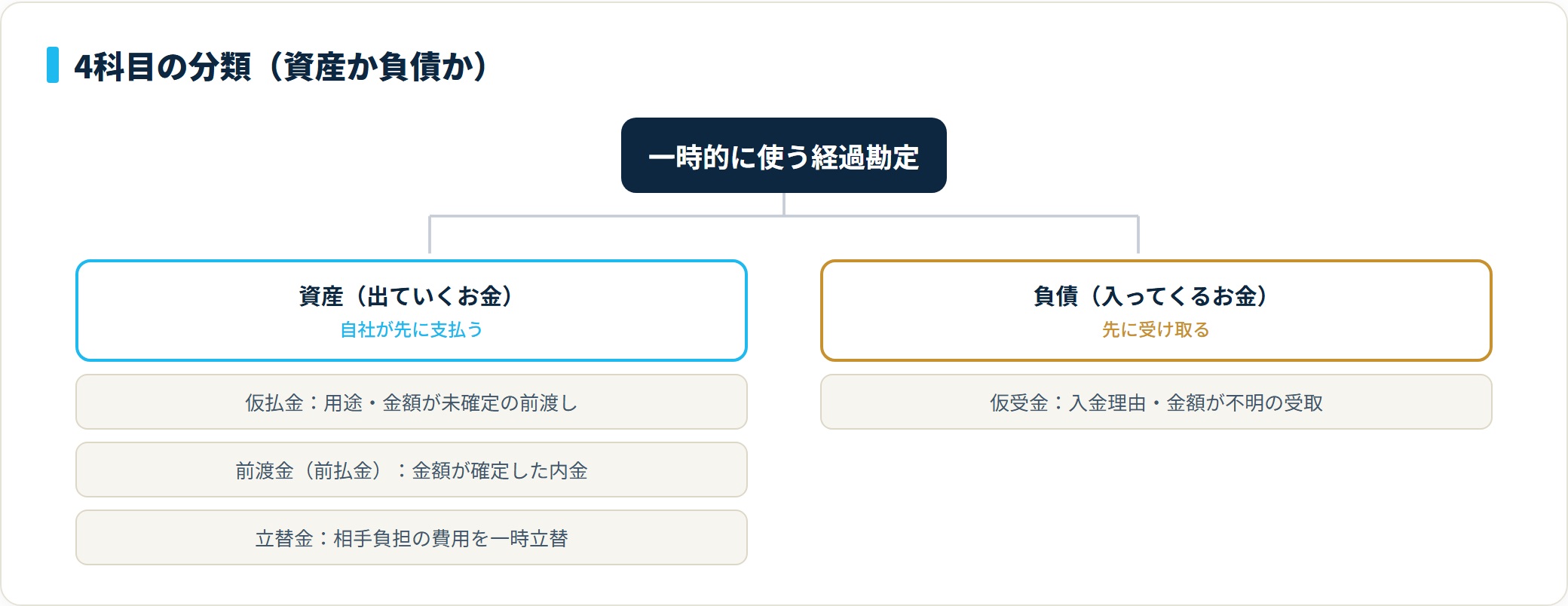

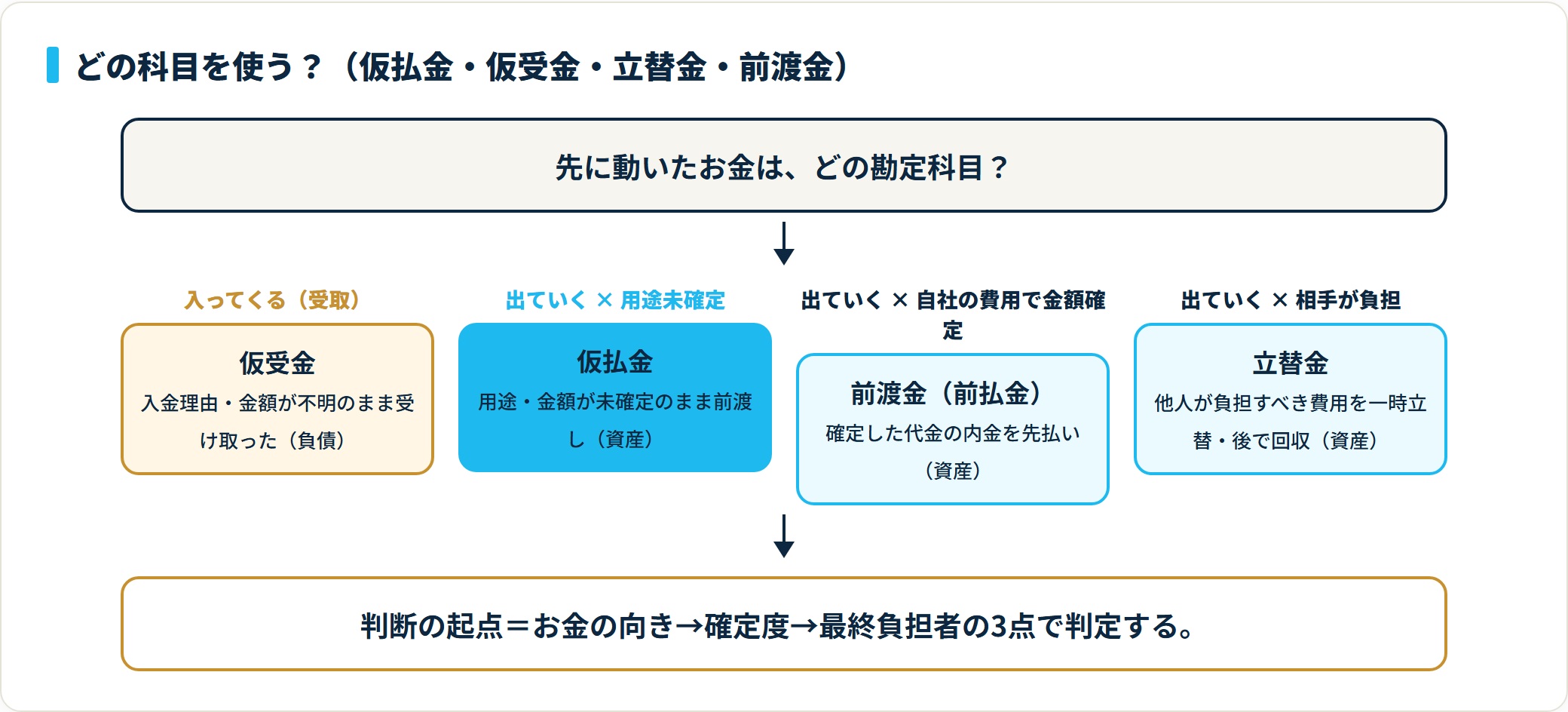

仮払金と仮受金・立替金・前渡金の違い

仮払金と紛らわしい科目に「仮受金」「立替金」「前渡金(前払金)」があります。混同しやすいので、お金の向き・最終負担者・確定度の3点で区別します。

| 勘定科目 | 分類 | お金の向き | 性質・典型例 |

|---|---|---|---|

| 仮払金 | 資産 | 出ていく | 用途・金額が未確定のまま先に渡したお金(出張旅費の概算前渡し) |

| 仮受金 | 負債 | 入ってくる | 入金理由・金額が不明のまま一時的に受け取ったお金(差出人不明の振込) |

| 立替金 | 資産 | 出ていく | 本来は他人が負担すべき費用を一時的に支払い、後で回収する(取引先の送料) |

| 前渡金(前払金) | 資産 | 出ていく | 商品・サービスの代金を確定した金額で先に支払った内金(航空券の前払い) |

切り分けのコツは次の3点です。

- 仮払金と仮受金は向きが反対。仮払金は「出ていく(資産)」、仮受金は「入ってくる(負債)」

- 仮払金と立替金は最終負担者が違う。仮払金=自社が負担する費用の前渡し/立替金=相手が負担すべき費用の一時支払い

- 仮払金と前渡金は確定度が違う。仮払金=用途・金額が未確定/前渡金=金額が確定した内金

とくに迷いやすいのが立替金との区別です。自社の経費になる見込みなら仮払金、他人が負担すべきお金を立て替えたなら立替金。最終的に誰の費用になるかを基準にすれば機械的に判定できます。立替金側のくわしい仕訳は、立替金の解説記事でまとめています(本サイトの立替金ページを参照)。

仮払金の消費税の扱い

仮払金そのものは、用途が確定していないお金の一時的な移動であり対価性がないため、支払った時点では消費税の課税対象外(不課税)です。会計ソフトでも「対象外(不課税)」で処理します。

消費税が問題になるのは、精算で本来の科目に振り替える時点です。

精算で旅費交通費や消耗品費へ振り替えるとき、その費用が課税仕入であれば、その時点で仕入税額控除の対象になります。つまり、消費税の判定は「仮払金を払った時」ではなく「内容が確定して本来科目へ振り替えた時」に行うのがポイントです。

課税・不課税の判定や適格請求書(インボイス)の保存要件は、何に使ったかによって変わります。判断に迷う取引は、最新の国税庁の情報を確認のうえ、必要に応じて顧問税理士へ相談すると安心です。

決算に仮払金を残さない理由と税務リスク

仮払金は、決算までに精算してゼロにするのが鉄則です。残したまま決算を迎えると、税務上のリスクが生じます。

理由はシンプルで、仮払金は「中身が確定していないお金」だからです。決算書に正体不明の資産が残っていると、税務調査で内容を問われます。

残った仮払金が問われやすいポイント

| 状況 | 指摘されやすい扱い |

|---|---|

| 従業員への仮払いが精算されず残っている | 実質的な貸付金・給与ではないかと疑われる |

| 役員への仮払いが長期間残っている | 役員貸付金とみなされ、認定利息(受取利息)の計上を求められることがある |

| 用途不明のまま放置されている | 経費性が否定され、損金算入できないおそれ |

とくに役員に対する仮払金が長く残っていると、会社が役員にお金を貸している(役員貸付金)とみなされ、利息相当額の計上を求められるケースがあります。仮払金は「一時的な箱」であって、長く置いておく科目ではない、と覚えておきましょう。

実務では、月次や四半期で仮払金の残高を棚卸しし、未精算分を洗い出す運用が有効です。決算でまとめて慌てるのではなく、こまめに消し込むほうが結果的に手間も少なくなります。

freee会計を無料で試す(仮払金の残高管理を効率化)(PR)詳細はリンク先をご確認ください

よくある質問

仮払金まわりで実務上よく聞かれる6問を整理します。

Q1:仮払金は経費になりますか?

そのままでは経費になりません。仮払金は用途・金額が未確定の一時的な資産(債権)であり、損益には影響しません。出張から戻って実費が確定し、旅費交通費などの本来の経費科目へ振り替えた時点で、はじめて経費として計上されます。

Q2:仮払金はいつ精算すればよいですか?

支出が確定したらすみやかに精算するのが原則です。社内で精算期限(たとえば帰着後1週間以内など)を決めておくと、未精算の残高がたまりません。遅くとも決算までには必ず精算し、仮払金の残高をゼロにします。

Q3:仮払金と前払金(前渡金)はどう違いますか?

確定度が違います。仮払金は「用途・金額が未確定のまま先に渡したお金」、前払金(前渡金)は「金額が確定した代金の内金を先に支払ったお金」です。航空券をあらかじめ確定額で買えば前払金、出張用に概算でお金を持たせれば仮払金になります。

Q4:仮払金と仮受金の違いは何ですか?

お金の向きが正反対です。仮払金は「先に支払って出ていったお金(資産)」、仮受金は「内容が分からないまま受け取って入ってきたお金(負債)」です。どちらも内容が確定したら本来の科目へ振り替え、残高をゼロにする点は共通します。

Q5:決算に仮払金が残っているとどうなりますか?

中身が確定していない資産として税務調査で内容を問われます。従業員や役員への仮払いが残っていると、貸付金や給与とみなされたり、役員貸付金として認定利息の計上を求められたりするおそれがあります。決算前に必ず精算し、残高をゼロにしておきましょう。

Q6:仮払金の消費税はいつ計上しますか?

支払った時点では不課税(対象外)です。消費税は、精算で旅費交通費などの本来科目へ振り替え、その費用が課税仕入に当たる時点で判定します。仮払金のまま放置すると消費税の処理も先送りになるため、早めの精算が大切です。

まとめ:仮払金の勘定科目チェックリスト

仮払金の判断と処理を、最後に1枚で整理します。

- 仮払金は「用途・金額が未確定のまま先に渡したお金」で、資産(流動資産)の科目

- 自社の費用ではないため経費にせず、支払時は損益に影響させない

- 支払時に「仮払金」で計上し、精算時に本来の経費科目へ振り替えて残高をゼロにする

- 仮受金(入ってくる負債)・立替金(相手負担の費用)・前渡金(確定した内金)と向き・確定度で区別する

- 仮払金そのものは消費税の対象外(不課税)。仕入税額控除は精算時に本来科目で判定する

- 決算に残さないのが鉄則。役員への仮払いが残ると貸付金・認定利息の指摘リスクがある

仮払金は「経費っぽいけれど経費ではない」典型的な科目です。支払時に経費科目を使わず、精算でこまめに消し込むことが、正確な利益計算と消費税処理、そして税務リスク回避の第一歩になります。

役員への仮払いの扱いや消費税の判定など、迷いやすいケースは最新の法令・国税庁の情報を確認のうえ、必要に応じて顧問税理士へ相談しておくと安心です。

マネーフォワード クラウド会計を無料で試す(公式)(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は会計・税務の一般的な情報を整理したものです。個別の取引の判定や申告に関わる判断は、最新の法令・国税庁の情報をご確認のうえ、必要に応じて税理士など有資格者へご相談ください。