前払金は商品やサービスを受け取る前に払った代金を表す流動資産です。前払費用・前渡金・仮払金との違いを2軸で整理し、支払時に前払金計上→受領時に仕入・経費へ振替える仕訳、消費税の仕入税額控除は引渡日という論点を解説します。

この記事でわかること

- 前払金は商品やサービスを受け取る前に先に払った代金を表す資産(流動資産)の勘定科目

- 前払金・前払費用・前渡金・仮払金の違いは「継続役務か・単発の仕入か」「期間に対応するか」の2軸で判断(比較表+フローチャート)

- 仕訳は「支払い時に前払金(資産)→ 受領時に仕入・経費へ振替」の2ステップ。借方/貸方つきの実例で解説

- 消費税の仕入税額控除は支払い時ではなく「引渡し・役務提供を受けた日」。前払金の段階では課税仕入にしない

- 決算で残った前払金の扱い、契約解除で前払金が返金されたときの処理まで網羅

「これは前払金?前払費用?」と毎回迷うなら、取引内容を入れるだけで勘定科目を自動で提案してくれる会計ソフトを使うと、振替の入れ忘れも防げます。

結論を先に書きます

前払金とは、商品やサービスを受け取る前に、代金の一部または全額を先に支払ったときに使う「資産」の勘定科目です。手付金・内金・着手金などが代表例で、貸借対照表では流動資産に入ります。

ポイントは、前払金は「払って終わり」ではないこと。先に払ったお金は、商品やサービスを実際に受け取った時点で仕入や経費に振り替える必要があります。この2ステップが前払金の核心です。

似た科目の前払費用・前渡金・仮払金との違いも、本記事で「継続役務か単発の仕入か」「期間に対応するか」という判断軸で一気に整理します。

- 前払金=商品・単発サービスの代金を前払いした資産(手付金・内金・着手金)

- 前払費用=家賃・保険料など継続サービスの未経過分。前渡金は前払金とほぼ同義

- 仕訳は支払い時に「前払金」→ 受領時に「仕入・経費」へ振替

- 消費税の仕入税額控除は引渡しを受けた日(前払い時点ではしない)

前払金とは?まず「先に払った資産」と覚える

結論からいうと、前払金は商品やサービスの代金を、受け取る前に先払いしたお金を記録する勘定科目です。読み方は「まえばらいきん」。お金は出ていきますが、まだ商品・サービスという対価を受け取っていないため、費用ではなく資産として扱います。

たとえば、機械を10万円で注文し、手付金として先に3万円を払ったとします。この3万円は「あとで機械を受け取る権利」に変わっただけで、まだ費用ではありません。だから資産の「前払金」で記録します。

| 項目 | 内容 |

|---|---|

| 読み方 | まえばらいきん |

| 区分 | 資産(流動資産) |

| 増えたとき | 借方(左) |

| 使う場面 | 手付金・内金・着手金・予約金など |

| その後 | 商品・サービス受領時に仕入・経費へ振替 |

「先に払った=資産」という感覚を最初に押さえておくと、このあとの仕訳がスムーズに理解できます。資産・負債などの分類があやふやな方は、勘定科目とは(資産・負債・純資産・収益・費用の5区分)もあわせて確認してください。

前払金が出てくる具体的な場面

前払金は、次のような「先払い」の取引で登場します。

- 商品の仕入れで内金・手付金を先に払う

- 外注先に着手金(前金)を払う

- 機械・車両など物品購入の頭金を払う

- ホテル・会場・出張の予約金を先払いする

いずれも共通点は「お金は払ったが、まだモノやサービスを受け取っていない」こと。このタイムラグがある支払いに前払金を使います。

前渡金とはほぼ同じ意味

「前渡金(まえわたしきん)」という科目も見かけますが、前払金とほぼ同じ意味です。どちらも商品・サービスの代金を前払いした資産を表します。

実務では、商品の仕入れには「前払金」、原材料や外注など仕入れ以外の前払いには「前渡金」と使い分ける会社もありますが、明確な線引きはありません。会計ソフトや自社の勘定科目に合わせて、どちらか一方に統一すれば問題ありません。本記事では一般的な「前払金」で統一して解説します。

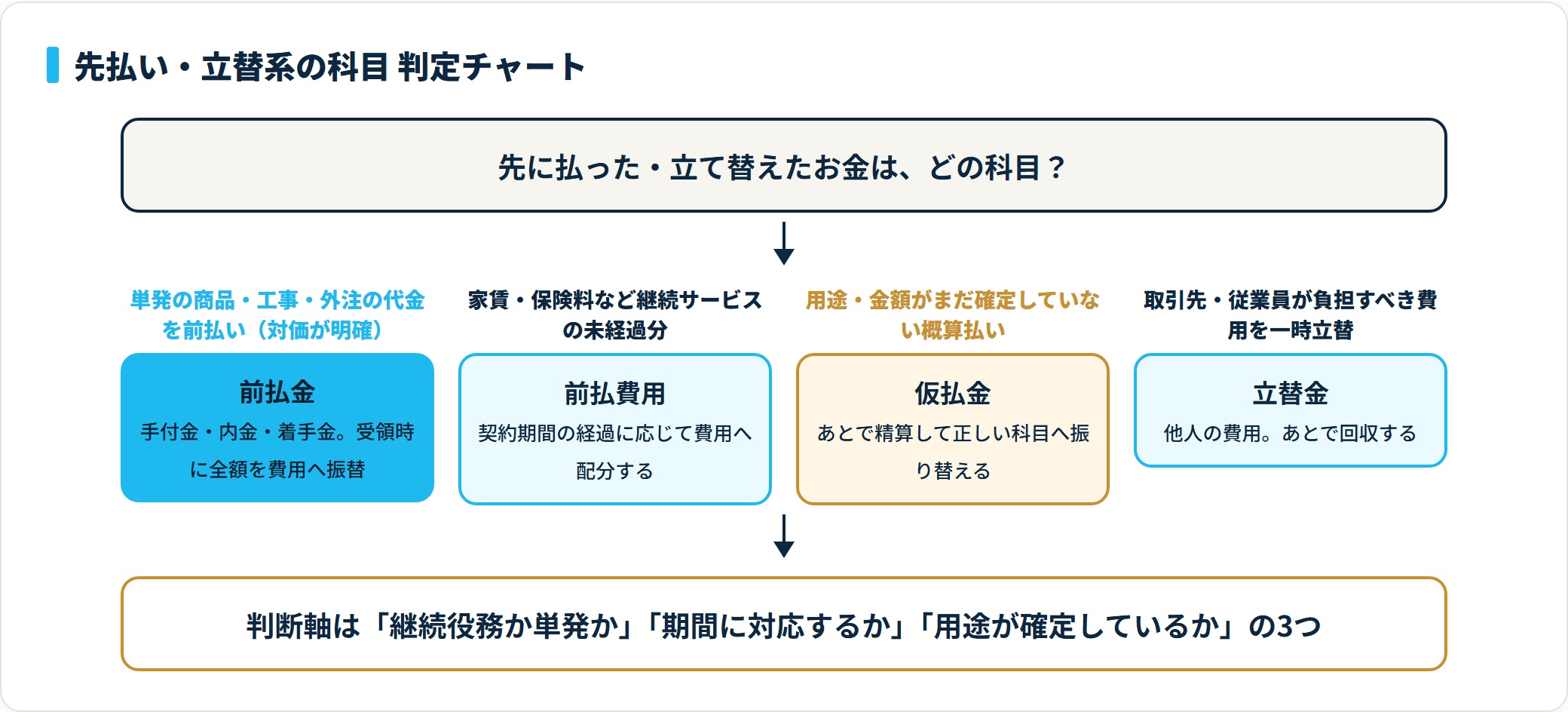

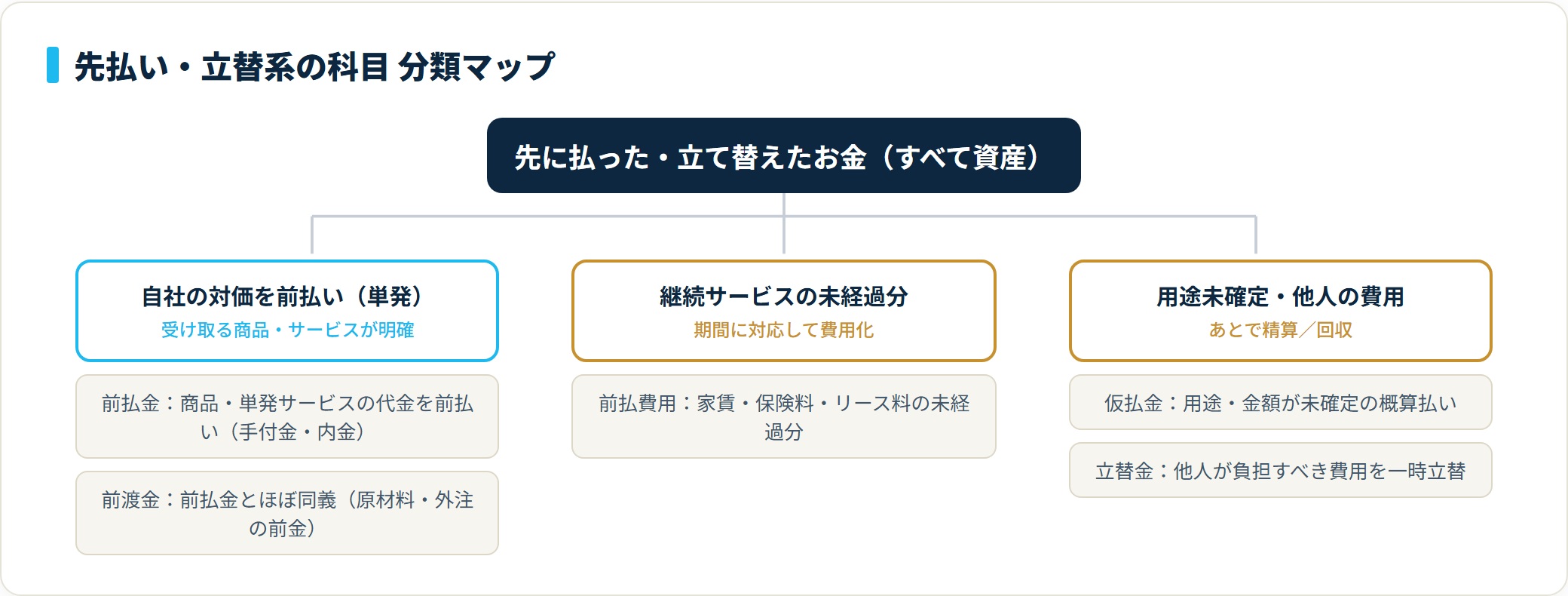

前払金と前払費用・前渡金・仮払金の違い

前払金は、前払費用・前渡金・仮払金・立替金といった「似た科目」と混同されがちです。違いを表で一気に整理します。判断軸は「継続役務か単発か」「期間に対応するか」「用途が確定しているか」の3つです。

先払い・立替系の科目 早見表

| 科目 | 何のお金か | 区分 | キーワード |

|---|---|---|---|

| 前払金 | 商品・単発サービスの代金を前払い | 資産 | 手付金・内金・着手金 |

| 前払費用 | 家賃・保険料など継続サービスの未経過分 | 資産 | 期間に応じて費用化 |

| 前渡金 | 前払金とほぼ同義(仕入以外の前払い) | 資産 | 原材料・外注の前金 |

| 仮払金 | 用途・金額が未確定の概算払い | 資産 | あとで精算 |

| 立替金 | 取引先・従業員が負担すべき費用を一時負担 | 資産 | 立て替え・回収予定 |

ポイントは、前払金が「単発の取引で対価が明確」なのに対し、前払費用は「継続的なサービスで期間に応じて費用化する」点です。この違いが一番のつまずきどころなので、次で詳しく見ていきます。

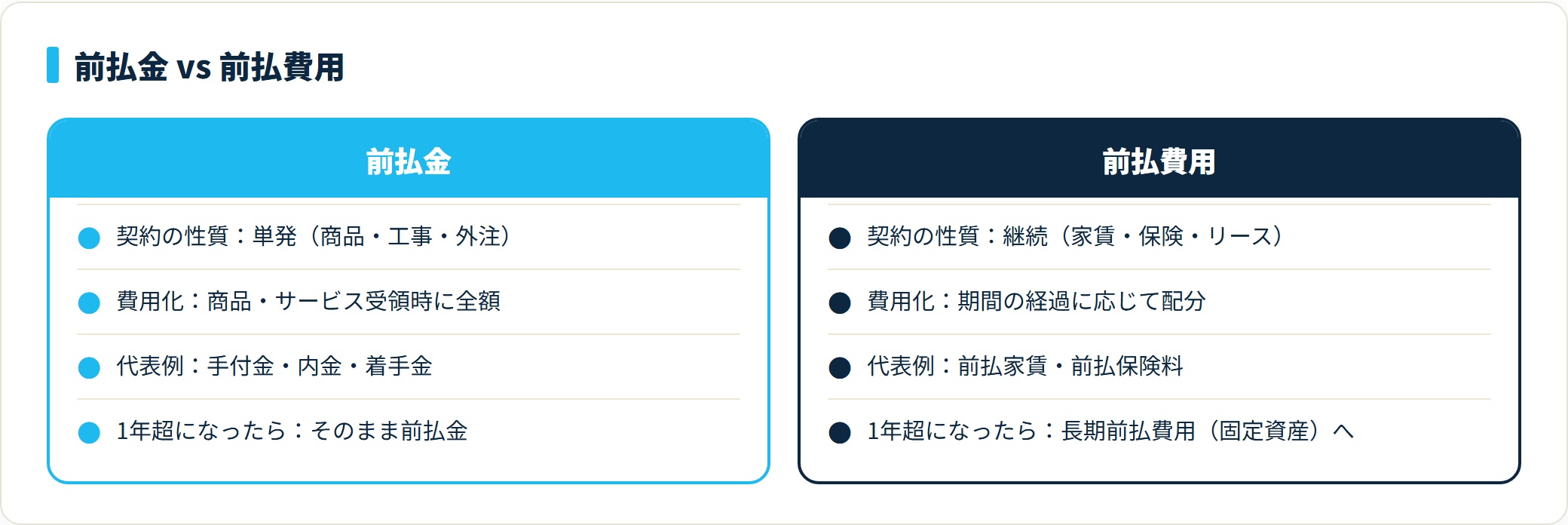

前払金と前払費用の違い(最重要)

前払金と前払費用は、どちらも「将来のために先に払ったお金」で資産ですが、対象となる契約のタイプが違います。

- 前払金 … 商品の仕入れ、単発の工事や外注など、1回きりの取引の代金を前払いしたもの

- 前払費用 … 家賃・保険料・サブスク・リース料など、契約期間にわたって継続的にサービスを受けるものの、まだ提供を受けていない期間分

たとえば「来期1年分の火災保険料12万円を当期にまとめて払った」場合、当期に対応しない分は前払費用です。一方「商品100万円の仕入れで手付金30万円を払った」場合は、継続契約ではない単発取引なので前払金になります。

| 比較軸 | 前払金 | 前払費用 |

|---|---|---|

| 契約の性質 | 単発(商品・工事・外注) | 継続(家賃・保険・リース) |

| 費用化のタイミング | 商品・サービス受領時に全額 | 期間の経過に応じて配分 |

| 代表例 | 手付金・内金・着手金 | 前払家賃・前払保険料 |

| 1年超になったら | そのまま前払金 | 長期前払費用(固定資産)へ |

迷ったら「期間に応じて少しずつ費用にするか?」で判断してください。期間配分するなら前払費用、受領時に一括で費用化するなら前払金です。前払費用の詳しい処理は仕訳とは(借方・貸方の基本ルール)の考え方とあわせると整理しやすくなります。

前払金と仮払金・立替金の違い

仮払金・立替金も先払い系ですが、性質がはっきり違います。

- 仮払金 … 出張旅費の概算払いなど、用途や金額がまだ確定していない支払い。あとで精算して正しい科目に振り替える前提

- 立替金 … 本来は取引先や従業員が負担すべき費用を一時的に自社が立て替えたもの。あとで回収する

前払金は「自社が受け取る商品・サービスの対価が明確」な点で、仮払金(用途未確定)とも立替金(他人の費用)とも区別できます。仮払金・立替金の詳細は立替金(仮払金・預り金との違い)で整理しています。

前払金と前受金は「逆の立場」

なお、自分が代金を「受け取る側」になったときは前払金ではなく前受金(負債)を使います。商品を渡す前に代金を受け取ったら、まだ引き渡し義務が残っているため負債になる、という対称関係です。前受金を返金するケースは売上の返金(返品・値引きの勘定科目)でも触れています。

前払金か前払費用か、毎回手で判断するのは負担です。取引内容を入力すると科目を自動提案し、受領時の振替もれもアラートで気づける会計ソフトなら、迷う時間とミスを大きく減らせます。

freee会計を無料で試す(前払金・前払費用の仕訳を自動作成)(PR)詳細はリンク先をご確認ください

前払金の仕訳例【借方・貸方つき】

ここからは実際の仕訳を見ていきます。前払金の基本は「支払い時に前払金で計上 → 受領時に仕入・経費へ振り替える」の2ステップです。代表的な4パターンを借方・貸方つきで解説します。

仕訳例①:商品の仕入れで内金を先払い

商品100,000円を仕入れる契約で、内金として30,000円を現金で先払いしました。

【支払い時】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前払金 | 30,000 | 現金 | 30,000 |

その後、商品100,000円を受け取り、残金70,000円を現金で支払いました。

【商品受領時】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 100,000 | 前払金 | 30,000 |

| 現金 | 70,000 |

受領のタイミングで、先に計上していた前払金30,000円を取り崩して仕入に振り替えるのがポイントです。これで前払金の残高はゼロになります。

仕訳例②:全額を前払いした場合

外注費50,000円を、作業前に全額を普通預金から先払いしました。

【支払い時】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前払金 | 50,000 | 普通預金 | 50,000 |

作業が完了し、サービスの提供を受けた時点で経費へ振り替えます。

【役務提供を受けた時】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 外注費 | 50,000 | 前払金 | 50,000 |

全額前払いでも考え方は同じ。支払い時は資産(前払金)、受領時に費用へという流れです。

仕訳例③:機械・車両など物品購入の頭金

機械装置を300,000円で購入する契約で、頭金として100,000円を先に支払いました。

【頭金支払い時】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前払金 | 100,000 | 普通預金 | 100,000 |

機械が納品され、残金200,000円を支払ったときに資産(機械装置)へ振り替えます。

【納品時】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 機械装置 | 300,000 | 前払金 | 100,000 |

| 普通預金 | 200,000 |

物品購入の場合、振替先は「仕入」ではなく機械装置・車両運搬具などの資産科目になります。なお、建物を新築するなど完成までに長期間かかる前払いは「建設仮勘定」を使う点に注意してください。

仕訳例④:契約解除で前払金が返金された場合

競合が手薄な論点です。手付金30,000円を払った仕入契約がキャンセルになり、前払金が現金で返金されました。

【返金時】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 30,000 | 前払金 | 30,000 |

返金されたら、前払金を貸方で取り崩すだけです。仕入や経費にはしません。もし違約金として一部が戻らなかった場合、その差額は「支払手数料」や「雑損失」などで処理します。

前払金の消費税はいつ計上する?

前払金で多い疑問が消費税の扱いです。結論は前払い(支払い)の時点では消費税は計上しない。仕入税額控除ができるのは、商品の引渡しや役務の提供を受けた日です。

- 前払金を払った日 … 課税仕入にしない(仕入税額控除しない)

- 商品・サービスを受け取った日 … この日に課税仕入として控除

理由はシンプルで、消費税は「資産の譲渡や役務の提供」があった時点で課税されるからです。お金を先に払っても、まだ引渡しを受けていない前払金の段階では課税仕入になりません。この考え方は国税庁 仕入税額控除の時期でも示されています。

インボイス制度のもとでは、控除のタイミングで適格請求書(インボイス)と登録番号の確認が必要です。前払い時に受け取る領収書ではなく、引渡し時の請求書で要件を満たすかを確認しましょう。

前払金の仕訳手順(4ステップ)

前払金の処理を、支払いから振替まで手順として整理します。

- 代金を先払いしたら、借方に「前払金」(資産)で計上する

- 商品・サービスを受け取るまで、前払金として残高を持っておく

- 受領時に前払金を貸方で取り崩し、借方を仕入・経費・資産科目へ振り替える

- この受領日に消費税(仕入税額控除)を計上し、インボイスを確認する

この4ステップを覚えておけば、どの前払金取引でも迷いません。手作業だと「振替の入れ忘れ」が起きやすいので、会計ソフトで残高をチェックすると安心です。

前払金は「払ったあとの振替」を忘れると、いつまでも資産に残って決算で慌てる原因になります。残高管理と振替もれの検知まで自動化できる会計ソフトなら、期末の手戻りを防げます。

マネーフォワード クラウド会計を無料で試す(前払金の残高・振替を自動管理)(PR)詳細はリンク先をご確認ください

決算で前払金が残ったときの注意点

決算を迎えても、まだ商品・サービスを受け取っていない前払金は資産のまま貸借対照表に残します。費用に振り替えてはいけません。

注意したいのは次の2点です。

- 翌期以降に受け取る前払金 … そのまま流動資産に残す(1年を超えて受領予定なら「長期前払金」など固定資産へ)

- 継続サービスの前払い(家賃・保険料など) … これは前払金ではなく前払費用。決算時に未経過分を前払費用へ振り替える

つまり、前払金は実際にモノ・サービスを受け取るまで費用にしないのが原則。逆に、家賃や保険料のように期間に対応する前払いは前払費用として期間配分します。この区別を決算でしっかり分けることが、正しい損益計算につながります。

なお、前払金が長期間残って回収(受領)が見込めなくなった場合は、回収可能性を検討して評価減や貸倒れとしての処理を検討します。個別の判断は税理士に確認するのが安全です。

よくある質問

前払金について、よく寄せられる疑問を整理します。

Q1:前払金は経費になりますか?

前払金を払った時点では経費になりません。前払金は「資産」の勘定科目で、商品やサービスを受け取る前に先払いしたお金を記録します。経費(仕入・外注費など)になるのは、実際に商品の引渡しや役務の提供を受けた時点です。受領時に前払金を取り崩して費用へ振り替えることで、初めて経費として計上されます。

Q2:前払金と前払費用はどう使い分けますか?

判断軸は「単発の取引か、継続的なサービスか」です。商品の仕入れや単発の工事・外注など1回きりの取引の前払いは「前払金」、家賃・保険料・リース料など契約期間にわたって継続的に受けるサービスの未経過分は「前払費用」を使います。迷ったら「期間に応じて少しずつ費用にするか」で判断してください。期間配分するなら前払費用、受領時に一括で費用化するなら前払金です。

Q3:手付金や内金は前払金で処理しますか?

はい。商品やサービスの代金として支払った手付金・内金・着手金・予約金は、原則として前払金(資産)で処理します。受け取る前に払った代金だからです。ただし、不動産取引などで契約の担保として支払い、解約時に違約金へ充当される性質が強い手付金は「支払手付金」など別科目を使う場合もあります。会計ソフトや自社の勘定科目体系に合わせて統一しましょう。

Q4:前払金の消費税はいつ計上しますか?

前払い(支払い)の時点では消費税を計上しません。消費税の仕入税額控除ができるのは、商品の引渡しや役務の提供を受けた日です。お金を先に払っても、まだ引渡しを受けていない前払金の段階では課税仕入にあたらないためです。インボイス制度のもとでは、控除する受領日に適格請求書と登録番号を確認する必要があります。

Q5:決算で前払金が残ったらどうしますか?

まだ商品・サービスを受け取っていない前払金は、資産のまま貸借対照表に残します。費用には振り替えません。翌期以降に受領予定ならそのまま流動資産に計上し、1年を超えて受領予定なら長期前払金などの固定資産に区分します。なお、家賃や保険料のように期間に対応する前払いは前払金ではなく前払費用にあたり、決算時に未経過分を前払費用へ振り替えます。

Q6:前払金と前渡金は何が違いますか?

前払金と前渡金は、ほぼ同じ意味の勘定科目です。どちらも商品・サービスの代金を受け取る前に先払いした資産を表します。実務では商品の仕入れには「前払金」、原材料や外注など仕入れ以外の前払いには「前渡金」と使い分ける会社もありますが、明確な線引きはありません。会計ソフトや自社の科目体系に合わせて、どちらか一方に統一すれば問題ありません。

まとめ:前払金は「先払いした資産」と振替がカギ

前払金のポイントを最後に整理します。

- 前払金=商品・単発サービスの代金を受け取る前に先払いした資産(手付金・内金・着手金)

- 前払費用との違いは「単発か継続か」「期間に応じて費用化するか」。前渡金は前払金とほぼ同義

- 仕訳は支払い時に「前払金」→ 受領時に「仕入・経費・資産」へ振替の2ステップ

- 消費税の仕入税額控除は引渡し・役務提供を受けた日(前払い時点ではしない)

- 決算で残った前払金は資産のまま計上。返金されたら前払金を取り崩すだけ

前払金でつまずきやすいのは「払って終わり」にしてしまい、受領時の振替を忘れて資産に残り続けるケースです。先に払ったら前払金、受け取ったら振替――この流れを押さえれば、決算でも慌てずに済みます。

最初は会計ソフトの自動提案を使いながら、前払金・前払費用・仮払金の区別を体に入れていくのが現実的です。関連記事もあわせて確認してください。

前払金は残高管理と振替もれが命取りになりやすい科目です。取引内容から科目を自動提案し、未振替の前払金もチェックしてくれる会計ソフトなら、初心者でも実務をこなしながら正しい処理が身につきます。無料プランで試すのが近道です。

マネーフォワード クラウド会計を無料で試す(仕訳・勘定科目を自動提案)(PR)詳細はリンク先をご確認ください

関連記事

- 勘定科目とは?資産・負債・純資産・収益・費用の5区分

- 仕訳とは?借方・貸方の基本ルールをわかりやすく解説

- 経費の勘定科目早見表(一覧でわかる)

- 立替金とは?仮払金・預り金との違い

- 勘定科目用語集(仕訳例つき)

免責事項

※本記事は国税庁等の公開情報をもとに整理した一般的な情報です。個別の会計処理・税務判断(前払金と前払費用の区分、消費税の控除時期、決算整理など)は、所轄税務署の事前照会(書面照会・無料)または顧問税理士にご相談ください。