商品やサービスを引き渡す前に代金を先に受け取ったとき、その入金をどの勘定科目で処理するか迷うことがあります。

答えはシンプルです。先に受け取った代金は「前受金」という負債科目で処理します。 受け取った時点ではまだ売上にしません。

ただし、似た科目に「前受収益」「預り金」「仮受金」「売掛金」があり、ここを取り違えると決算書の負債が膨らんだり、消費税の計上時期を間違えたりします。

この記事では、前受金の意味と仕訳、よく似た科目との見分け方、売上へ振り替えるタイミングまでを実務目線で整理します。

前受金は商品やサービスを提供する前に受け取った代金で、まだ売上ではないため負債として処理します。前受収益・預り金・仮受金・売掛金との違いと見分け方、受領→引渡し→売上振替や返金・サブスクの仕訳、消費税の課税タイミングを解説します。

この記事でわかること

- 前受金とは何か、なぜ「負債」として処理するのか

- 前受収益・預り金・仮受金・売掛金との違いと見分け方(判断軸つき)

- 受領→引渡し→売上振替・返金・サブスク前受の仕訳例(借方・貸方)

- 消費税の課税タイミングと、決算で残った前受金の整理

前受金とは?先に受け取った代金を表す負債科目

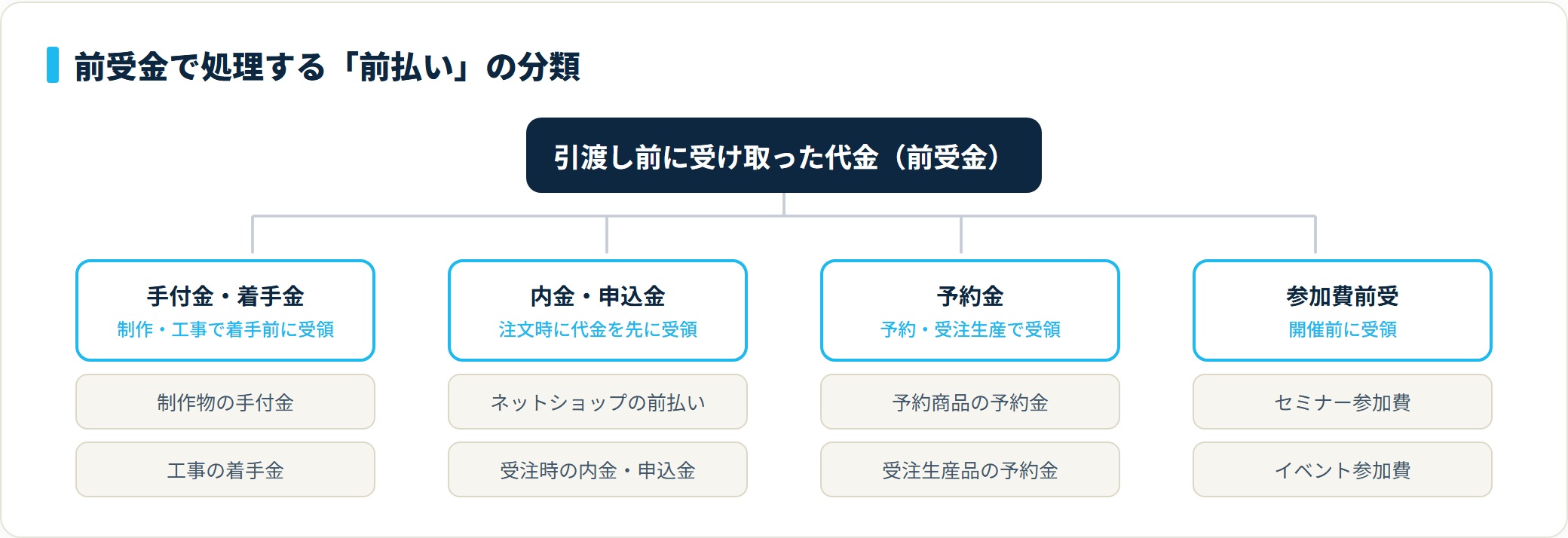

前受金とは、商品の引き渡しやサービスの提供をする前に、取引先から先に受け取った代金を処理する勘定科目です。手付金・内金・申込金・予約金などが代表例です。

ポイントは1つ。前受金は負債に分類されます。お金を受け取っているのに、なぜ負債なのか。理由は明確です。

前受金が負債である理由

代金を先に受け取った側は、その分の「商品を渡す・サービスを提供する」という義務(履行義務)を負います。まだ義務を果たしていないお金=将来モノやサービスで返す約束なので、会計上は負債(前受金)として扱います。

引き渡しが終わって義務を果たした時点で、前受金は売上に振り替わり、負債から消えます。つまり前受金は「売上になる前の、一時的な負債の置き場」です。

貸借対照表(B/S)上は、原則として流動負債に表示します。1年を超えて引き渡しが先になる長期の前受は固定負債に区分する考え方もありますが、実務では多くが流動負債です。

前受金として処理する代表的なケース

実務で前受金を使う場面は、次のように「モノ・サービスを渡す前にお金が動く」取引です。

- ネットショップで注文時に代金を先に受け取り、後日商品を発送する

- 制作物・工事などで着手前に手付金・着手金を受け取る

- セミナーやイベントの参加費を開催前に受け取る

- 予約商品・受注生産品の予約金を受け取る

いずれも「お金は入ったが、まだ引き渡していない」状態です。この段階では売上に計上できない、という点が前受金の出発点になります。

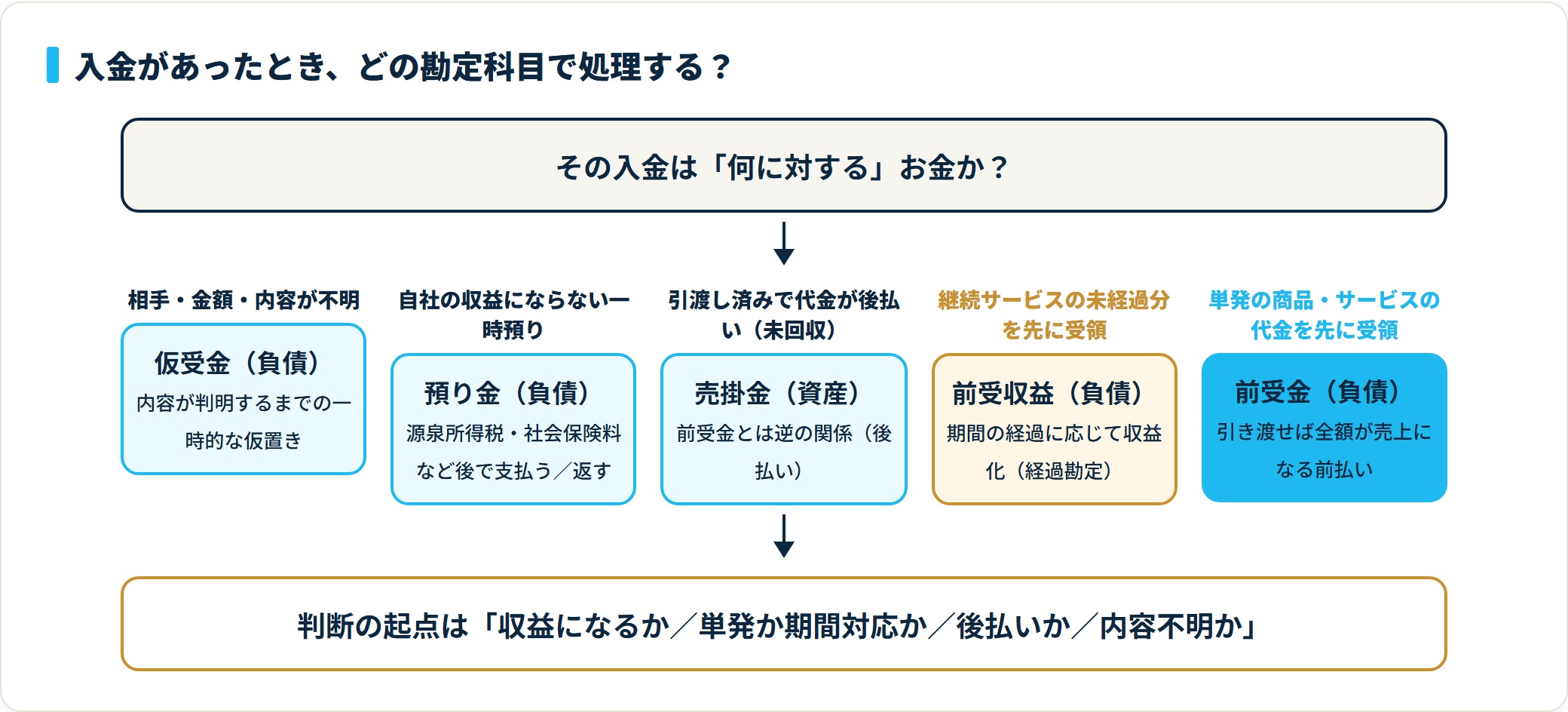

前受金と似た勘定科目の違い(前受収益・預り金・仮受金・売掛金)

前受金でつまずく原因のほとんどは、似た科目との取り違えです。判断軸はシンプルで、「単発の前払いか/期間に対応するか/一時的な預りか/内容が不明か/逆に後払いか」で切り分けられます。

まず全体像を表で整理します。

前受金と間違えやすい勘定科目の比較

| 勘定科目 | 性質 | 判断の決め手 | 損益への影響 |

|---|---|---|---|

| 前受金(負債) | 単発の商品・サービスの代金を先に受領 | 引き渡せば売上になる前払い | あり(後で売上に) |

| 前受収益(負債) | 継続的サービスの未経過分を先に受領 | 期間の経過で収益化(経過勘定) | あり(期間配分) |

| 預り金(負債) | 第三者へ支払う・本人へ返すお金を一時保管 | 自社の収益にならない | なし |

| 仮受金(負債) | 入金の内容・金額・相手が不明 | 内容が分かるまでの仮置き | なし(後で振替) |

| 売掛金(資産) | 引き渡し済みで代金が未回収 | 前受金とは逆(後払い) | 計上済み |

ここからは、特に間違えやすい3つを個別に見ていきます。

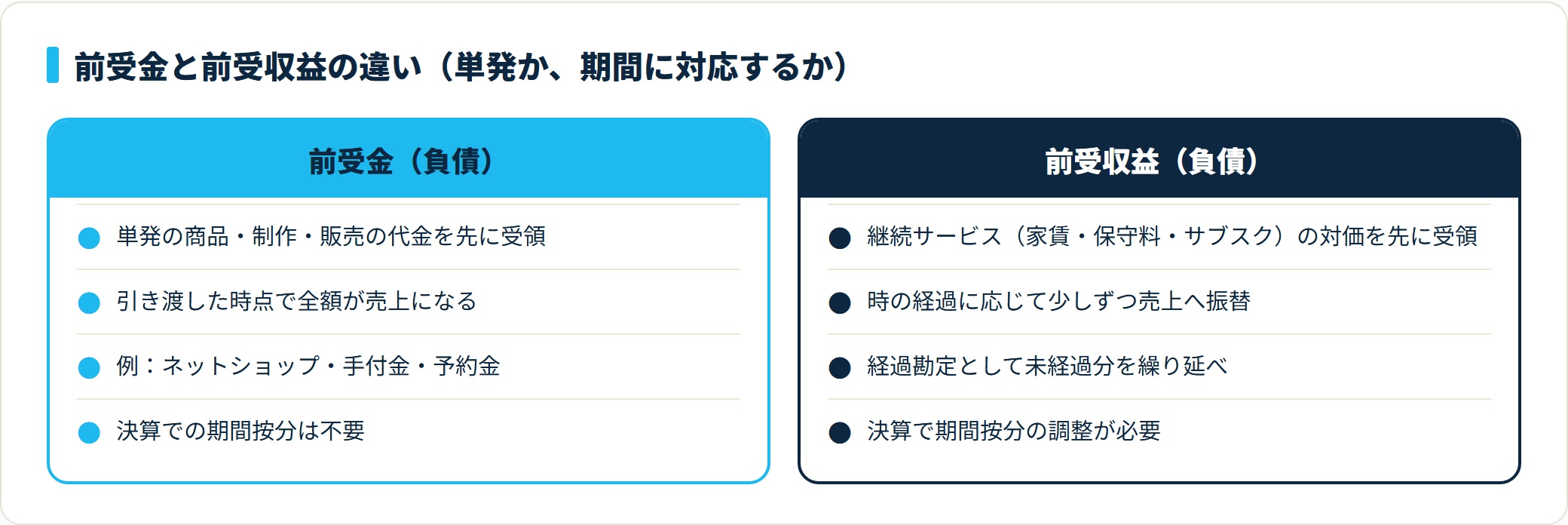

前受金と前受収益の違い

最も混同されるのが前受収益です。違いは「単発か、期間に対応するか」の1点に集約されます。

- 前受金=商品の販売や制作など、単発の取引の代金を先に受け取ったもの。引き渡した時点で全額が売上になります。

- 前受収益=家賃・保守料・サブスクなど、継続的なサービスの対価を先に受け取ったもの。時の経過に応じて少しずつ売上へ振り替えます(経過勘定)。

たとえば「商品を発送したら売上」になるなら前受金、「1年分まとめて受け取って毎月ぶん売上にしていく」なら前受収益です。後者は決算で「まだサービスを提供していない期間ぶん」を前受収益として繰り延べる調整が必要になります。

前受金と預り金の違い

預り金は、自社の売上にならないお金を一時的に預かったときに使います。

代表例は、給与から天引きした源泉所得税や社会保険料、取引先に代わって一時的に保管する金銭などです。これらは後で税務署や本人・第三者へそのまま支払う(または返す)ため、自社の損益には一切影響しません。

一方の前受金は、引き渡せば自社の売上になります。「このお金は最終的に自社の収益になるか/ならないか」で見分けるのが確実です。収益になるなら前受金、ならないなら預り金です。

前受金と仮受金・売掛金の違い

- 仮受金との違い:仮受金は、入金はあったが相手・金額・内容が分からないときの一時的な仮置きです。内容が判明したら、前受金や売掛金など正しい科目へ振り替えます。「何の入金か特定できているか」で区別します。

- 売掛金との違い:売掛金は前受金の逆の関係です。先にモノを引き渡して代金が後払い(未回収)なら資産の売掛金、先にお金をもらってモノが後渡しなら負債の前受金になります。

前受金の仕訳例(受領→売上振替・一部前払い・返金)

ここからは具体的な仕訳です。前受金の基本は「受け取ったときは前受金(貸方)/引き渡したときに売上へ振り替える」という2段階の流れです。

freee会計を無料で試す(前受金の仕訳を自動作成)(PR)詳細はリンク先をご確認ください

例1:代金の全額を前受けし、後日引き渡す

商品10万円の代金全額を、注文時に普通預金で先に受け取ったケースです。

①注文時(代金を受領)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 100,000 | 前受金 | 100,000 |

②引き渡し時(前受金を売上へ振替)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前受金 | 100,000 | 売上高 | 100,000 |

受領時はまだ売上にせず前受金で受け止め、引き渡した時点で売上に振り替えます。この振替を忘れると、売上が立たないまま前受金(負債)だけが残り続けます。

例2:一部を手付金で受け取り、残額は引き渡し時に受け取る

代金10万円のうち、3万円を手付金として先に受け取り、残り7万円は引き渡し時に受け取るケースです。

①手付金の受領

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 30,000 | 前受金 | 30,000 |

②引き渡し時(前受金+当日入金を売上へ)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前受金 | 30,000 | 売上高 | 100,000 |

| 普通預金 | 70,000 |

先に受け取った前受金3万円を取り崩しつつ、当日入金の7万円と合わせて売上10万円を計上します。残額が後払い(掛け)なら、貸方の普通預金部分が売掛金に置き換わります。

例3:受領後にキャンセル・返金した場合

引き渡し前にキャンセルとなり、受け取った前受金10万円を返金するケースです。

①前受金の受領

②返金時(前受金を取り消す)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前受金 | 100,000 | 普通預金 | 100,000 |

引き渡していない=売上が立っていないため、返金は前受金を借方で取り消すだけです。売上の取消(売上のマイナス)は発生しません。キャンセル料を別途受け取る場合は、そのキャンセル料は前受金とは別に雑収入や売上として計上します。

例4:サブスク・年払いを先に受け取る(前受収益との分岐)

「1年分の保守料12万円を先に受け取った」ようなケースは、前受金ではなく前受収益で処理し、毎月ぶんを売上へ振り替えるのが原則です。

①受領時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 120,000 | 前受収益 | 120,000 |

②毎月の売上振替(1か月ぶん)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前受収益 | 10,000 | 売上高 | 10,000 |

単発の引き渡しなら前受金、期間に応じて提供するサービスなら前受収益、と入口で分けておくと、決算の繰り延べ調整がスムーズになります。

前受金から売上へ振り替える手順(HowTo)

前受金は「受け取って終わり」ではなく、引き渡し後に売上へ振り替えるまでが一連の処理です。実務での流れを手順で整理します。

- 入金内容を確認する:何の取引の前払いか(相手・対象商品・金額)を特定する。内容が不明なら、まずは仮受金で受けて後で振り替える。

- 受領時に前受金(貸方)で計上:この時点では売上にしない。借方は普通預金や現金。

- 商品・サービスを引き渡す:履行義務を果たしたタイミングを記録する(売上計上日になる)。

- 前受金を取り崩して売上へ振替:前受金(借方)/売上高(貸方)。一部前受なら残額の入金・売掛金と合算する。

- 消費税を計上する:売上振替のタイミングで課税売上として認識する(受領時ではない)。

- 残高を照合する:取り崩し後に前受金の残高がゼロ、または未引き渡しぶんだけ残っているかを確認する。

この6ステップを徹底すると、「売上の二重計上」や「前受金の振替漏れ」を防げます。特に④の振替と⑤の消費税計上は、受領時とタイミングがずれる点が要注意です。

前受金の消費税はいつ課税される?

前受金でもう1つ間違えやすいのが消費税です。結論を先に書きます。

前受金を受け取った時点では、消費税の課税対象になりません。 課税されるのは、商品やサービスを引き渡した(提供した)ときです。

消費税は原則として「資産の引き渡し」や「サービスの提供」があった時点で課税される仕組みです。前受金はまだ引き渡し前なので、受領した段階では課税売上に含めません。

前受金と消費税の関係(押さえる3点)

- 受領時:消費税は計上しない(課税売上にしない)

- 引き渡し時:前受金を売上へ振り替え、そのときに課税売上として消費税を計上

- 請求書:前受金の領収書・請求書では、消費税の取り扱い(前受である旨)を明確にしておくと振替時に迷わない

実務でありがちなミスは、前受金の受領時に消費税を計上してしまうこと、または売上へ振り替えるときに消費税の計上を忘れることです。消費税は「引き渡し時に1回」と覚えておくと安全です。

なお、税込経理か税抜経理かで仕訳の見え方は変わりますが、「課税のタイミングは引き渡し時」という原則は共通です。

決算で前受金が残ったときの整理

期末時点で、まだ引き渡していない前受金が残っていることはよくあります。この残高の扱いも整理しておきます。

- 引き渡しが翌期になるぶん:期末時点では売上にせず、前受金(負債)のまま繰り越します。翌期に引き渡したときに売上へ振り替えます。

- 前受収益(経過勘定)の繰り延べ:継続サービスの前受は、当期に提供した期間ぶんだけ売上に振り替え、未経過ぶんを前受収益として繰り延べます。

- 収益認識基準との関係:商品・サービスを引き渡す前に受け取った代金は、新しい収益認識のルールでは「契約負債」として扱う考え方が基本です。中小企業の実務では、引き続き前受金・前受収益で処理することが一般的ですが、いずれも「履行義務を果たすまでは収益にしない」という点で共通します。

決算では、前受金の残高一覧と、引き渡しが完了したかどうかを突き合わせます。引き渡し済みなのに前受金が残っている=売上の振替漏れのサインなので、必ず確認しましょう。

この記事のまとめ

- 前受金は、商品・サービスを引き渡す前に先に受け取った代金を表す負債科目。

- 単発の前払いは前受金、継続サービスの前受は前受収益、収益にならない一時預りは預り金、内容不明は仮受金、引き渡し後の後払いは売掛金。

- 仕訳は「受領時に前受金(貸方)→引き渡し時に売上へ振替」の2段階。返金は前受金の取り消しだけ。

- 消費税は受領時には課税されず、引き渡し時に課税売上として計上する。

- 決算で残った前受金は、引き渡しが済んだものの振替漏れがないか必ず照合する。

マネーフォワード クラウド会計を無料で試す(公式)(PR)詳細はリンク先をご確認ください

よくある質問(FAQ)

前受金は売上に計上していいですか?

受け取った時点では売上にしません。商品やサービスを引き渡した(提供した)時点で、前受金を取り崩して売上へ振り替えます。引き渡し前のお金は負債(前受金)のままです。

前受金はいつ売上計上しますか?

引き渡し・サービス提供によって履行義務を果たしたタイミングです。発送時・納品時・サービス提供完了時など、取引内容に応じた「引き渡しの日」が売上計上日になります。

前受金と前受収益はどう違いますか?

単発の取引の前払いが前受金で、引き渡しで全額が売上になります。家賃・保守料・サブスクなど継続サービスの前受は前受収益で、期間の経過に応じて少しずつ売上へ振り替えます。「単発か期間対応か」で見分けます。

キャンセルで前受金を返金したときの仕訳は?

前受金(借方)/普通預金(貸方)で前受金を取り消すだけです。引き渡し前で売上が立っていないため、売上のマイナス処理は不要です。別途キャンセル料を受け取る場合は、それを雑収入や売上として計上します。

前受金に消費税はかかりますか?

受け取った時点では課税されません。消費税は引き渡し・サービス提供のあった時点で課税されるため、前受金を売上へ振り替えるときに課税売上として計上します。受領時に計上したり、振替時に計上を忘れたりしないよう注意します。

決算で前受金が残っていても問題ありませんか?

引き渡しが翌期になるぶんは、前受金(負債)のまま繰り越して問題ありません。一方、すでに引き渡し済みなのに前受金が残っている場合は売上への振替漏れのサインなので、残高を照合して修正します。

あわせて読みたい

本記事は一般的な会計処理の解説です。個別の取引や税務判断については、顧問税理士や所轄の税務署にご確認ください。