立替金は経費ではなく、後で回収する一時的な債権(資産)です。取引先や従業員の社会保険料を立替えた時と回収時の仕訳、仮払金・預り金との切り分け、消費税の扱い、回収できなくなったときの貸倒れ処理までを解説します。

この記事でわかること

- 立替金は経費ではなく、後で回収する一時的な債権(資産)であること

- 立替時・回収時の仕訳の型(取引先立替/従業員の社会保険料立替)

- 混同しやすい「仮払金」「預り金」との切り分け(最終負担者とお金の向きで判断)

- 立替えた費用の消費税の扱い(不課税・仕入税額控除は誰がするか)

- 回収できなくなったときの貸倒れ処理の考え方

参考: 国税庁タックスアンサー(消費税・法人税)

結論を先に書きます

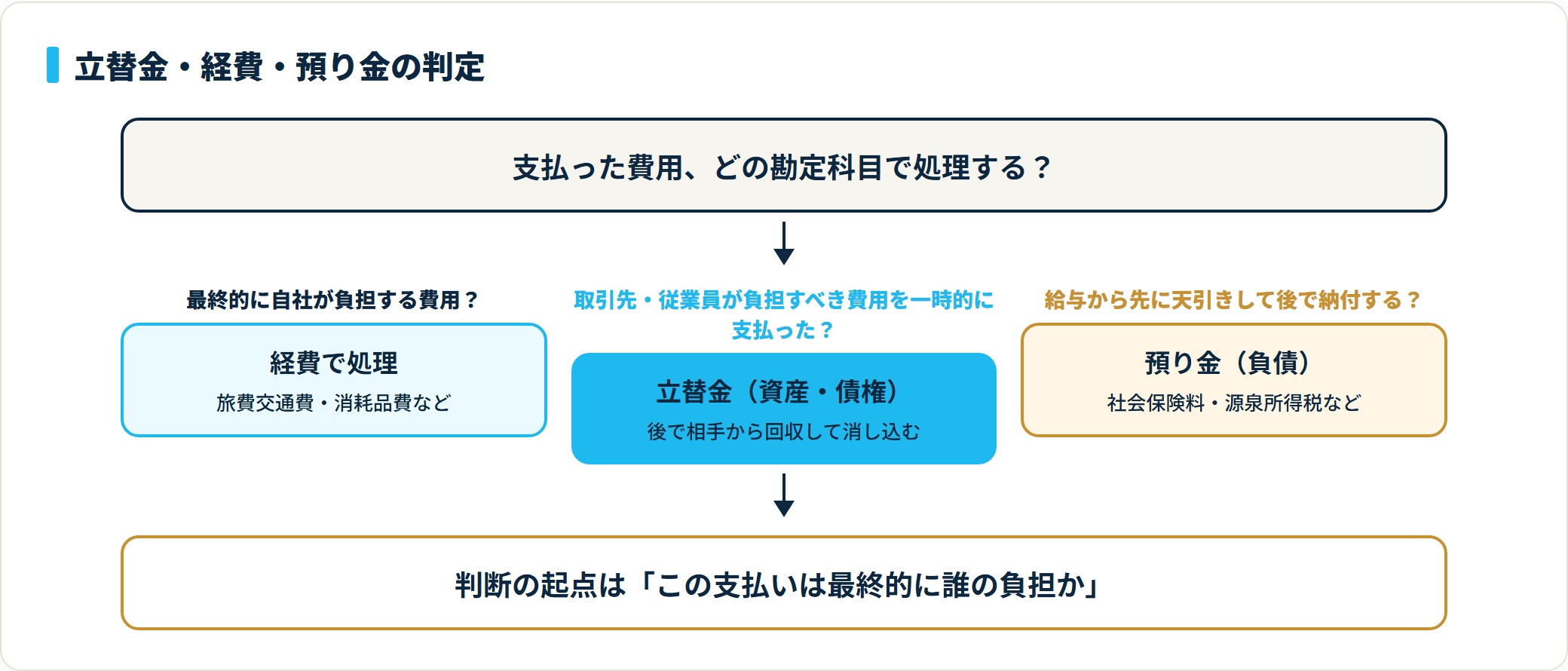

立替金は、本来は他人(従業員・取引先など)が負担すべき費用を一時的に自社が立て替え、後日その相手から回収するときに使う資産(流動資産)の勘定科目です。

経費ではありません。だから損益には影響しません。判断の起点はただ1つ、この支払いは最終的に誰の負担か。最終負担者が自社でなければ経費にせず、立替金(債権)として資産計上し、回収した時点で消し込みます。

- 立替金は資産(債権)。自社の費用ではないので損益に影響させない

- 立替時に「立替金」で計上し、回収時に消し込む

- 仮払金(用途未確定の前渡し)・預り金(他人から預かった負債)と向き・性質で区別する

- 立替金そのものは消費税の対象外(不課税)。費用の仕入税額控除は最終負担者が行う

立替金は「資産(債権)」の勘定科目

立替金の本質は、自社の費用ではなく、後で回収する一時的な債権だという点です。

経費(旅費交通費や消耗品費など)として処理してしまうと、利益も消費税も誤って計算されます。立替金は「経費っぽいけれど経費ではない」典型的な科目なので、まずこの位置づけを押さえておきましょう。

どんな取引で立替金を使うのか、代表的なパターンを整理します。

| 状況 | 使う勘定科目 |

|---|---|

| 取引先が負担すべき送料・費用を一時的に支払った | 立替金 |

| 従業員が負担する社会保険料・雇用保険料を会社が先に納付した | 立替金(または法定福利費との相殺) |

| 給与から後で天引きして回収する個人負担分 | 立替金 → 回収時に消滅 |

| 自社が負担する費用 | 旅費交通費・消耗品費 など(立替金ではない) |

最終負担者が自社でなければ、経費にしない。これが科目選びの分かれ目です。

立替時・回収時の仕訳例

立替金の仕訳は、「立替時に資産計上 → 回収時に消し込み」の2段階で考えると迷いません。代表的な2ケースで型を確認します。

- 取引先の費用を立て替えた場合

- 従業員負担の社会保険料を立て替えた場合

① 取引先の費用を立て替えた場合

取引先が負担すべき送料5,000円を自社が一時的に支払い、後日回収するケースです。

| タイミング | 借方 | 貸方 |

|---|---|---|

| 立替時 | 立替金 5,000円 | 普通預金 5,000円 |

| 回収時 | 普通預金 5,000円 | 立替金 5,000円 |

ポイントは、立替時に経費科目を使わず「立替金」で資産計上すること。回収でそのまま消し込みます。経費に流さないので、損益はまったく動きません。

② 従業員負担の社会保険料を立て替えた場合

社会保険料には会社負担分と従業員負担分があります。従業員負担分を会社がいったん納付し、翌月の給与から天引きして回収する場合の例です。

| タイミング | 借方 | 貸方 |

|---|---|---|

| 会社が納付(従業員負担分) | 立替金 ×× | 普通預金 ×× |

| 給与天引きで回収 | 給与 ×× | 立替金 ×× / 預金 ×× |

なお実務では、従業員負担分を「預り金」で処理する方法もあります(次の章で解説)。立替金と預り金のどちらを使うかは、会社のルールで一貫させることが大切です。社会保険料の仕訳全体は社会保険料の仕訳を完全解説でまとめています。

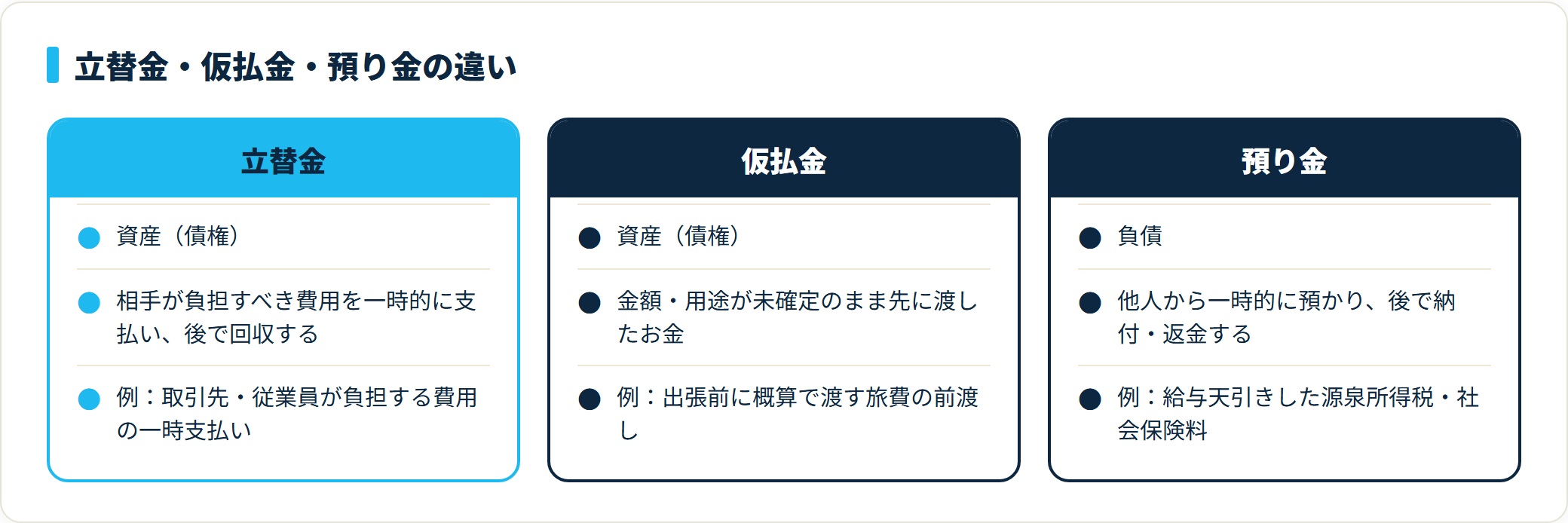

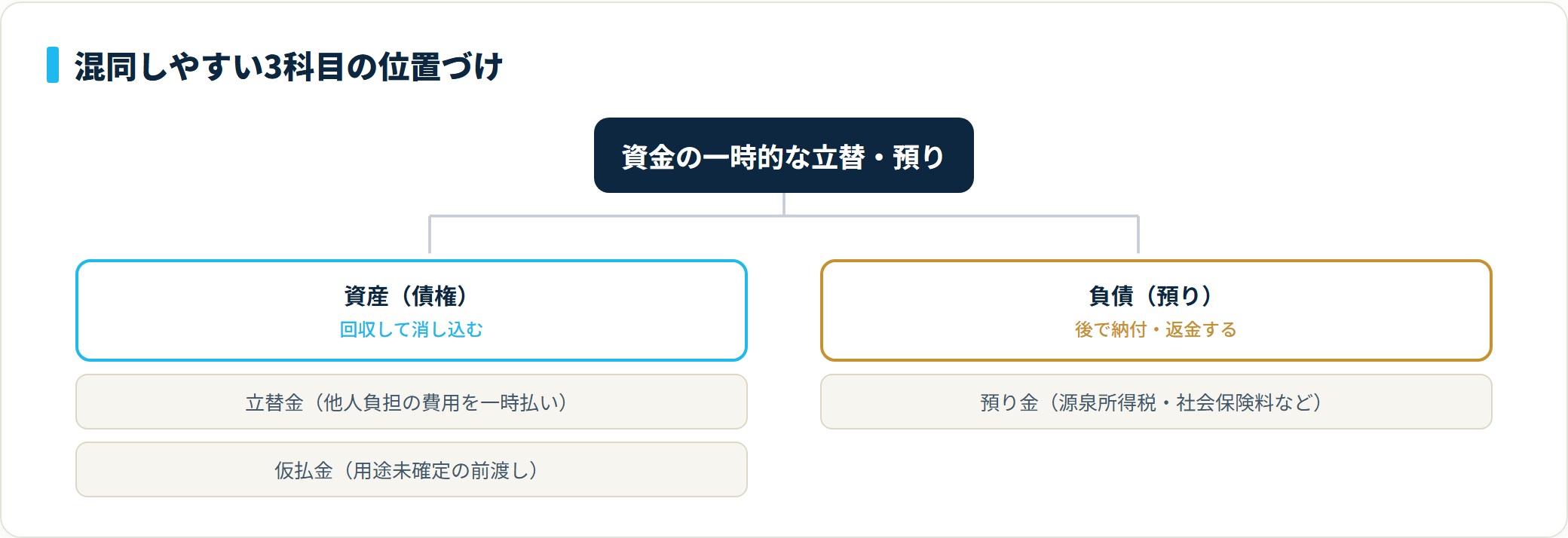

仮払金・預り金との違い

立替金と似た科目に「仮払金」「預り金」があります。混同しやすいので、お金の流れと最終負担者で区別します。

| 勘定科目 | 性質 | 典型例 |

|---|---|---|

| 立替金 | 資産(債権)。他人の費用を一時的に支払い、後で回収する | 取引先・従業員が負担すべき費用の一時支払い |

| 仮払金 | 資産(債権)。金額・用途が未確定のまま先に渡したお金 | 出張前に概算で渡す旅費の前渡し |

| 預り金 | 負債。他人から一時的に預かり、後で納付・返金するお金 | 給与から天引きした源泉所得税・社会保険料 |

切り分けのコツは次の2点です。

- 立替金と仮払金はどちらも資産。立替金=相手が負担すべき費用を支払った/仮払金=用途・金額が未確定のまま渡した

- 預り金は逆に負債。他人のお金を預かっている状態で、立替金とは向きが反対

社会保険料の従業員負担分は、処理の順序で科目が変わります。「先に会社が払って後で回収」なら立替金、「給与から先に天引きして後で納付」なら預り金。どちらの順序で処理しているかを基準にすれば、機械的に判定できます。

立替えた費用の消費税の扱い

立替金そのものは、お金の一時的な移動であり対価性がないため、消費税の課税対象外(不課税)です。会計ソフトでは「対象外(不課税)」で処理します。

注意したいのは、立て替えた費用に消費税が含まれている場合です。

立替金として処理する取引では、その費用の仕入税額控除は最終的に負担する相手が行います。自社は立替金(資産)として処理するだけで、仕入税額控除はしません。請求書(適格請求書)も、最終負担者が保存して控除を受けるのが原則です。

インボイス制度の経過措置や立替金精算書の扱いは、取引の組み方で変わる場合があります。判断に迷う取引は顧問税理士に確認すると安心です。

よくある質問

立替金まわりで実務上よく聞かれる5問を整理します。

Q1:立替金は経費になりますか?

なりません。立替金は後で回収する一時的な債権(資産)であり、自社の費用ではないため損益に影響しません。最終的に自社が負担する費用は、立替金ではなく旅費交通費や消耗品費などの経費科目で処理します。

Q2:立替金と仮払金はどう使い分けますか?

立替金は「相手が負担すべき費用を一時的に支払った」とき、仮払金は「用途や金額が未確定のままお金を先に渡した」ときに使います。どちらも資産ですが、支払いの目的が確定しているかどうかが違いです。

Q3:社会保険料の従業員負担分は立替金と預り金のどちらですか?

処理の順序で変わります。会社が先に納付して後で給与天引きで回収するなら「立替金」、給与から先に天引きして後で納付するなら「預り金」です。会社のルールで一貫した処理にすることが大切です。

Q4:立て替えた費用の消費税は控除できますか?

立替金として処理する場合、その費用の仕入税額控除は最終的に負担する相手が行います。自社は立替金(資産)として処理するだけで、仕入税額控除はしません。適格請求書も最終負担者が保存します。

Q5:回収できなくなった立替金はどうなりますか?

相手の倒産などで回収不能になった立替金は、貸倒れとして「貸倒損失」で処理することがあります。貸倒れの計上には税務上の要件があるため、要件を満たすか確認してから処理します。

まとめ:立替金の勘定科目チェックリスト

立替金の判断と処理を、最後に1枚で整理します。

- 立替金は「後で回収する一時的な債権」で、資産(流動資産)の科目

- 自社の費用ではないため経費にせず、損益に影響させない

- 立替時に「立替金」で計上し、回収時に消し込む

- 仮払金(用途未確定の前渡し)・預り金(他人から預かった負債)と区別する

- 立替金そのものは消費税の対象外(不課税)。立替費用の仕入税額控除は最終負担者が行う

- 回収不能になった場合は、要件を満たせば貸倒損失で処理する

立替金は「経費っぽいけれど経費ではない」典型的な科目です。最終負担者を意識して、立替時に経費科目を使わないことが、正確な利益計算と消費税処理の第一歩になります。

社会保険料の処理順序や貸倒れの判断など、迷いやすいケースは顧問税理士に確認しておくと安心です。

立替金を仮払金・預り金と区別し、回収や貸倒れまで見据えて処理する作業は、債権債務を管理する経理実務の力そのものです。その管理力が今の職場で正当に評価されているか気になる方は、経理・管理部門に特化した転職エージェントで市場価値や求人の相場を確かめてみるのも一つの手です。会計士・税理士としてのキャリアを視野に入れているならツインプロの無料キャリア面談という選択肢もあります。

経理・管理部門特化「WARC AGENT」で求人を見る(無料)(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は会計・税務の一般的な情報を整理したものです。個別の取引の判定や申告に関わる判断は、最新の法令・国税庁の情報をご確認のうえ、必要に応じて税理士など有資格者へご相談ください。