借入金の返済額のうち費用になるのは「利息」だけです。元本と利息を1本の仕訳で分ける書き方、手形割引料を手形売却損と支払利息どちらで処理するかの判断軸、支払利息が非課税で元本返済は不課税である違い、決算の未払費用を解説します。

この記事でわかること

- 借入金の返済額のうち、費用になるのは「利息」だけという大原則と、その理由

- 元本と利息を1本の仕訳で分ける具体的な書き方(返済予定表の使い方つき)

- 手形割引料を「手形売却損」と「支払利息」のどちらで処理するかの判断軸

- 支払利息が消費税「非課税」になる理由と、元本返済の「不課税」との違い

- 決算で当期分の利息を計上する未払費用の整理と、個人事業主の住宅ローン利息の扱い

公的情報源: 国税庁タックスアンサー No.6201(非課税となる取引)・No.2210(やむを得ない事情があるとき)/法人税法(営業外費用の損金算入)

結論を先に書きます

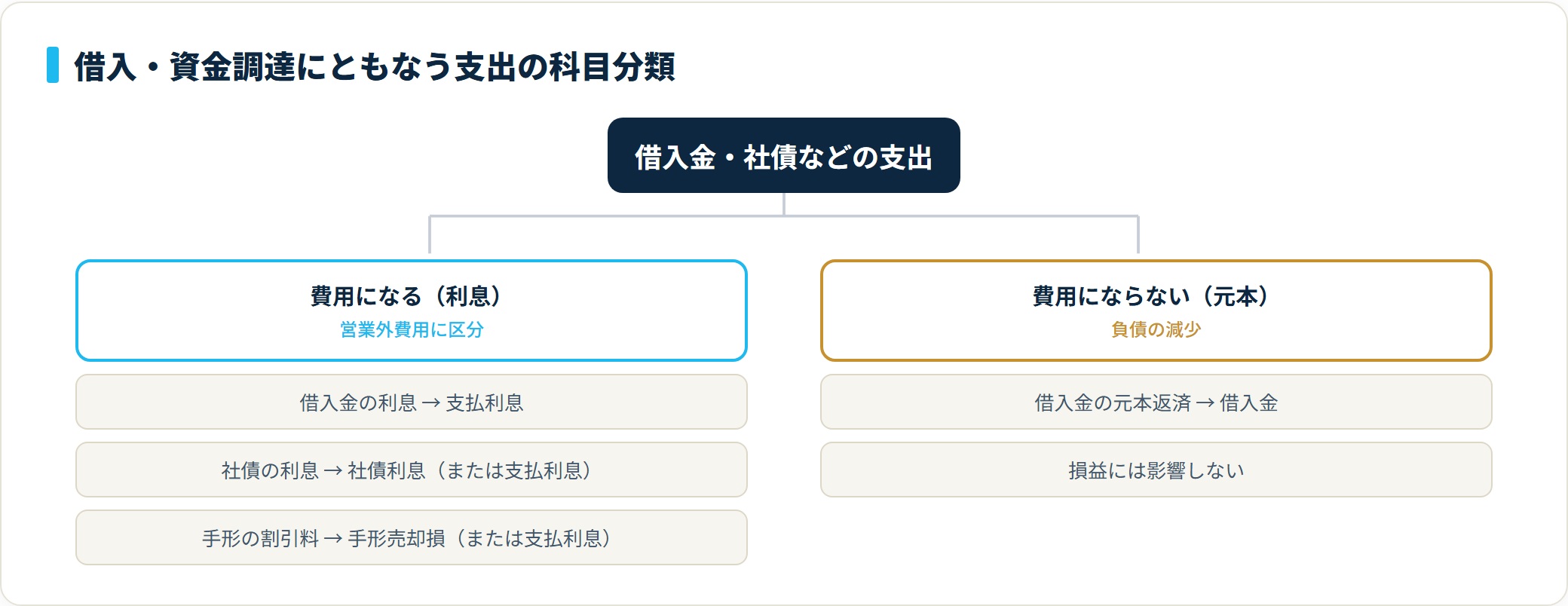

借入金や社債に対して支払う利息は、「支払利息」という勘定科目で処理します。損益計算書では「営業外費用」に区分される、資金調達のための金融費用です。

最大のポイントは、返済額をまるごと記帳しないこと。元本の返済は負債である「借入金」を減らすだけで費用にはならず、利息部分だけが「支払利息」として費用になります。ここを分けずに処理すると、借入金残高も損益も合わなくなります。

- 借入金の利息は「支払利息」(営業外費用)。元本返済は費用にならない

- 返済額は元本と利息を分けて記帳する(内訳は返済予定表で確認)

- 手形割引料は「手形売却損」か「支払利息」。継続適用が条件

- 支払利息は消費税「非課税」、元本返済は「不課税」

判断の起点は、いつも「これは元本か、利息か」。この記事では、勘定科目としての位置づけから、元本と利息を分ける仕訳、手形割引料、消費税、決算の未払利息まで、迷いやすい順に整理していきます(2026年時点)。

支払利息は「営業外費用」|まず科目の位置づけを押さえる

借入金や社債などに対して支払う利息は、すべて「支払利息」で処理します。損益計算書では「営業外費用」に区分されるのがポイントです。

なぜ営業外なのか。それは、利息が事業の本業から生じる費用ではなく、資金調達にともなって発生する金融費用だからです。営業利益を計算したあと、経常利益を求める過程で差し引かれます。

支出の内容ごとに科目を整理すると、次のようになります。

| 支出の内容 | 勘定科目 | 表示区分 |

|---|---|---|

| 借入金の利息 | 支払利息 | 営業外費用 |

| 社債の利息 | 社債利息(または支払利息) | 営業外費用 |

| 手形の割引料 | 手形売却損(または支払利息) | 営業外費用 |

| 借入金の元本返済 | 借入金(負債の減少) | ―(費用ではない) |

表のとおり、費用になるのは「利息」だけ。元本の返済は「借入金」という負債を減らす取引にすぎません。

毎月の返済では、元本と利息がセットで引き落とされます。その内訳は、金融機関が交付する返済予定表(償還予定表)で確認できます。この一覧を手元に置いて記帳するのが、ミスを防ぐいちばんの近道です。

元本と利息を分ける仕訳例|返済額をまるごと落とさない

ここが支払利息の処理で最もつまずきやすいところです。具体例で見ていきましょう。

毎月の返済額が105,000円(うち元本100,000円・利息5,000円)のケースを考えます。返済額をそのまま「借入金」で処理してしまうと、利息5,000円が費用に計上されず、誤った処理になります。

正しくは、次のように元本と利息を分けて仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 借入金 | 100,000円 | 普通預金 | 105,000円 |

| 支払利息 | 5,000円 |

元本100,000円で借入金(負債)を減らし、利息5,000円を支払利息(費用)で計上します。借方の合計105,000円と、貸方の普通預金105,000円が一致していることを確認してください。

毎回の内訳は返済予定表で確認するのが確実です。元本と利息の比率は返済が進むほど変化するため、「先月と同じ金額」で機械的に処理しないことが大切です。

会計ソフトを使うなら、この返済仕訳をテンプレート(よく使う仕訳)として登録しておくと、毎月の入力ミスをぐっと減らせます。

利益の段階区分や営業外費用の位置づけをまとめて確認したい場合は、損益の勘定科目はどれ?損益計算書の科目一覧と損益勘定の仕訳もあわせてご覧ください。

手形割引料の扱い|「手形売却損」と「支払利息」どちらでもよい

受取手形を満期前に銀行で割り引いたときに差し引かれる割引料は、実質的に利息の性質を持っています。

この割引料の処理には、2つの方法があります。

- 手形売却損:手形を売却したことにともなう損失と捉える方法

- 支払利息:利息相当の金融費用と捉える方法

どちらで処理しても問題ありません。ただし条件が1つあります。一度決めた科目を、継続して同じように使うこと。期によって科目を入れ替えると、損益の比較がしにくくなります。

たとえば額面100,000円の手形を98,000円で割り引いた場合の仕訳は、次のとおりです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | 98,000円 | 受取手形 | 100,000円 |

| 手形売却損(または支払利息) | 2,000円 |

差額の2,000円が割引料です。これを手形売却損、または支払利息で処理します。

消費税は「非課税」|元本返済の「不課税」との違いに注意

支払利息は、消費税が「非課税」です。利子は消費税法上の非課税取引とされているため、消費税はかかりません。

会計ソフトで入力する際は、税区分で「非課税仕入れ」を選択します。手形割引料や信用保証料も、同じく利子・保証料として非課税です。

ここで混同しやすいのが、利息と元本返済の区分です。借入金の元本返済は、そもそも消費税の課税対象になりません。資金の貸し借りそのものは、「不課税(課税対象外)」だからです。

| 取引 | 消費税の扱い |

|---|---|

| 借入金の利息(支払利息) | 非課税 |

| 借入金の元本返済 | 不課税(課税対象外) |

| 信用保証料・手形割引料 | 非課税 |

「非課税」と「不課税」は名前が似ていますが、消費税の計算上は別物です。利息は非課税、元本返済は不課税——この区分を押さえておけば、税区分の選択で迷うことはありません。非課税取引の範囲は国税庁タックスアンサーNo.6201でも確認できます。

未払利息の決算整理|当期分の利息を費用に取り込む

決算日の時点で、まだ支払っていないけれど当期に対応する利息がある——このような場合は、「未払費用(または未払利息)」を計上して、当期の費用に含めます。

これは発生主義に基づく処理です。支払いのタイミングではなく、利息が発生した期間に合わせて費用を計上するために行います。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払利息 | ×× | 未払費用 | ×× |

翌期に実際に支払ったときは、計上していた未払費用を消し込みます。これにより、当期に対応する利息が当期の費用に正しく反映されます。

未払費用の考え方や、似た科目である未払金との切り分けは、未払金と未払費用の違い|決算で迷わず科目を切り分ける判断基準と仕訳例で詳しく整理しています。

よくある質問(FAQ)

支払利息の処理でよく寄せられる疑問を、5つ整理します。

Q1:返済額をまとめて「借入金」で処理してはいけませんか?

いけません。返済額には元本と利息の両方が含まれており、利息部分は費用になります。まとめて借入金で処理すると、利息が費用計上されず、借入金残高も実際と合わなくなります。返済予定表で元本と利息を分けて記帳してください。

Q2:支払利息は何費用に区分されますか?

損益計算書では「営業外費用」に区分されます。本業の費用ではなく、資金調達にともなう金融費用だからです。営業利益の下、経常利益を計算する過程で差し引かれます。

Q3:手形割引料は支払利息と手形売却損のどちらですか?

どちらでも処理できます。利息の性質を重視すれば「支払利息」、手形の売却にともなう損失と捉えれば「手形売却損」です。一度決めた科目を継続して使うことが大切です。

Q4:支払利息に消費税はかかりますか?

かかりません。支払利息は消費税の非課税取引のため、会計ソフトでは「非課税仕入れ」を選択します。利子・保証料・保険料などと同じ扱いです。

Q5:個人事業主の住宅ローン利息は経費になりますか?

自宅部分の住宅ローン利息は必要経費になりません。ただし自宅兼事務所など事業に使う割合がある場合は、事業使用割合に応じて按分し、事業分のみを支払利息として必要経費に算入できます。生活分は対象外です。

まとめ:支払利息の勘定科目チェックリスト

最後に、この記事の要点をチェックリストで整理します。

- 借入金の利息は「支払利息」(営業外費用)で処理する

- 元本の返済は「借入金」を減らすだけで費用にならない

- 返済予定表で元本と利息を分けて記帳する

- 手形割引料は「手形売却損」または「支払利息」で処理(継続適用)

- 支払利息は消費税の非課税、元本返済は不課税

- 決算では当期対応分の未払利息を「未払費用」で計上する

支払利息は、元本と利息を分けることが最大のポイントです。毎月の返済を機械的に借入金で落とさず、返済予定表で内訳を確認して利息を費用計上しましょう。

会計ソフトで借入金の返済仕訳をテンプレート化しておけば、毎月の入力ミスを防げます。利息の受け取り側の処理を確認したいときは、受取利息の勘定科目と仕訳例・源泉徴収・法人税申告の実務ポイントも参考になります。

借入金の支払利息や手形割引料の消費税区分は、非課税取引の扱いなど間違えやすいポイントを含みます。融資や資金繰りにからむ処理を確かめたいときは、自分の状況に合う税理士を無料で紹介してもらえるサービスで相場感を聞いてみるのも一つの方法です。

自分に合う税理士を無料で紹介してもらう(PR)詳細はリンク先をご確認ください

あわせて読みたい

免責事項

※本記事は会計・税務の一般的な情報を整理したものです。個別の仕訳・税務判断は、状況により取り扱いが異なる場合があります。最終的な判断は顧問税理士や所轄の税務署にご相談ください。