勘定科目・仕訳ガイド– category –

-

出張手当(日当)は「旅費交通費」か「給与」か?会社も個人も得する節税メリットとインボイス特例

社長や社員が出張した際に支給する「日当(出張手当)」は、最強の節税対策と言われます。会社は消費税の控除ができ、個人は所得税・住民税がかからない仕組みや、導入に必要な「出張旅費規程」の重要性、インボイス制度の特例について解説します。 -

会議費と交際費の違いは?「1万円基準(旧5,000円)」への変更と判定ルールを解説

取引先との飲食代は「会議費」か「交際費」か?2024年4月から飲食費の特例基準が「1人5,000円以下」から「1万円以下」に引き上げられました。経費で落とすための計算方法、領収書の保存要件、インボイス対応について分かりやすく解説します。 -

取引先の結婚祝い・香典の勘定科目は?「交際費」と「福利厚生費」の境界線と消費税の注意点

取引先の社長就任祝いや、社員の結婚祝い・香典など、いわゆる「慶弔費」の勘定科目は、相手が社外か社内かで変わります。現金で渡す場合と生花を送る場合の消費税区分の違いや、領収書がない場合のインボイス対応・証拠書類の残し方について解説します。 -

車検費用の勘定科目と仕訳は?重量税・自賠責・印紙・整備代の内訳を徹底解説

社用車の車検にかかった費用は、請求書の内訳ごとに勘定科目を分ける必要があります。自動車重量税、自賠責保険料、印紙代、整備費用、代行手数料のそれぞれの科目と、間違いやすい「消費税区分(課税・非課税)」について、具体的な仕訳例を用いて解説します。 -

収入印紙の勘定科目は「租税公課」か「消耗品費」か?消費税の取扱いや未使用分の処理も解説

契約書や領収書に貼る「収入印紙」。購入時の勘定科目は原則「租税公課」ですが、大量購入時は「貯蔵品」処理が必要?郵便局で買った場合と金券ショップで買った場合の消費税区分の違いや、決算時の在庫計上のルールについて解説します。 -

ホームページ制作費の勘定科目は「広告宣伝費」か「ソフトウェア」か?判断基準は機能にあり!

会社のホームページ(Webサイト)作成にかかった費用は、一括で経費になる「広告宣伝費」か、資産計上が必要な「ソフトウェア(無形固定資産)」か?判断の決め手となる「プログラム機能の有無」や、ドメイン・サーバー代などの維持費の仕訳について解説します。 -

LED照明へ交換した費用の勘定科目は?「修繕費」で全額経費にできる基準と注意点

蛍光灯からLED照明への交換工事費用は、原則として「修繕費」としてその年の経費に計上可能です。国税庁の指針に基づく判断基準と、資産計上(資本的支出)が必要になる例外ケース、器具ごとか電球のみかの違いについて解説します。 -

業務用エアコンの勘定科目と耐用年数は?「建物附属設備(15年)」と「備品(6年)」の判定基準

オフィスや店舗のエアコン設置費用の勘定科目は、タイプによって「建物附属設備」か「工具器具備品」に分かれます。天井埋め込み型(カセット)や壁掛け型の耐用年数は15年か6年か?判定のポイントと、修理・交換時の仕訳を解説します。 -

固定資産と消耗品の境界線は?「10万円・30万円の壁」と判定フローを徹底解説

経理実務で迷う「固定資産」と「消耗品費」の違いを、取得価額「10万円」「30万円」の基準で分かりやすく解説します。中小企業や個人事業主(青色申告)が使える「少額減価償却資産の特例」や、判定に便利なフローチャートも掲載。節税につながる正しい会計処理をマスターしましょう。 -

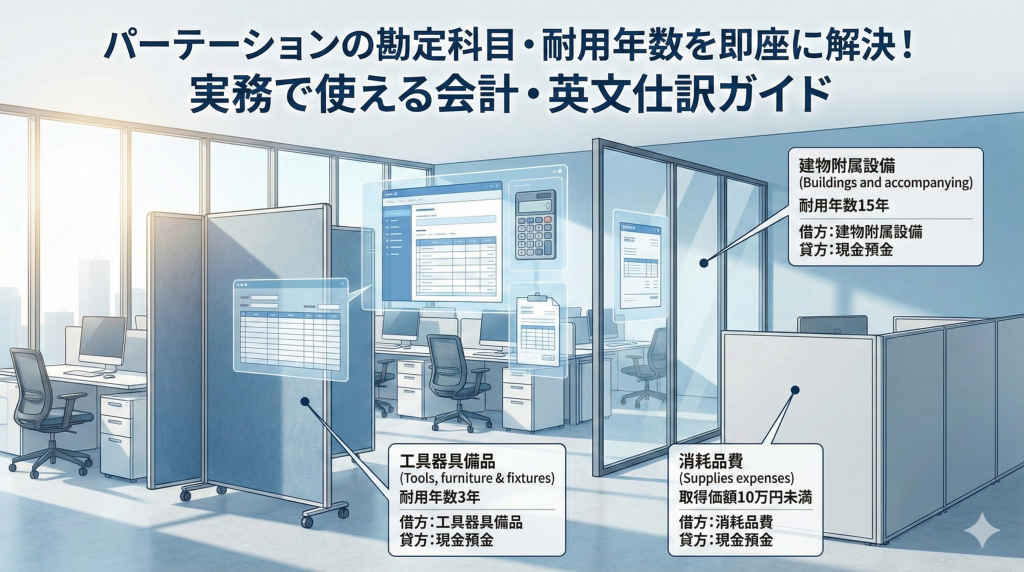

パーティションの勘定科目と耐用年数は?「建物附属設備」と「工具器具備品」の判断基準を解説

オフィスの間仕切り(パーティション)工事の勘定科目は、施工方法によって「建物附属設備」か「工具器具備品」に分かれます。3年か15年かで大きく変わる耐用年数の判定基準と、具体的な仕訳例を解説します。