勘定科目の英語表記を、BS・PLの主要100科目超とDr./Cr.・B/S・P/L・AR/APなど会計英語の略語まで一覧化。流動・固定資産/負債・純資産、収益・原価・販管費の対訳から、売上や備品購入の英文仕訳例、間違えやすい売掛金と未収入金の区別まで実務目線で整理します。

この記事でわかること

- 勘定科目・仕訳・借方貸方など英文会計の基礎用語と略語(Dr./Cr./B/S/P/L)がひと目でわかる

- BS(貸借対照表)科目を流動資産・固定資産・流動負債・固定負債・純資産の区分ごとに英訳一覧化

- PL(損益計算書)科目を収益・売上原価・販管費・営業外/特別損益に分けて英訳一覧化

- 売上計上・備品購入・給与支払いの英文仕訳の実例3パターン

- 「売掛金と未収入金」「仮払金と前払費用」など間違えやすい英訳の区別

英訳はIFRS・US GAAPで国際的に使われる一般的表記をベースに整理しています。

結論を先に書きます

外資系企業との取引で英文請求書が届いた、海外子会社の連結決算に対応する、英語で仕訳を起票する——こうした場面でまず壁になるのが、勘定科目の英語表記です。

英文経理の近道は、最初に「借方=Debit」「貸方=Credit」という骨格を押さえ、そのうえでBS・PL科目の英訳を区分ごとに覚えることにあります。この記事は、経理実務でそのまま使える対訳をBS・PL・英文仕訳に分けて体系化した一覧です。辞書代わりにブックマークしてご活用ください。

- 英文仕訳はDebit(借方)→ Credit(貸方)の順。略語のDr./Cr.はラテン語由来で英文経理の基本

- BS科目は資産→負債→純資産、PL科目は収益→原価→費用→損益の順で覚えると現場で迷わない

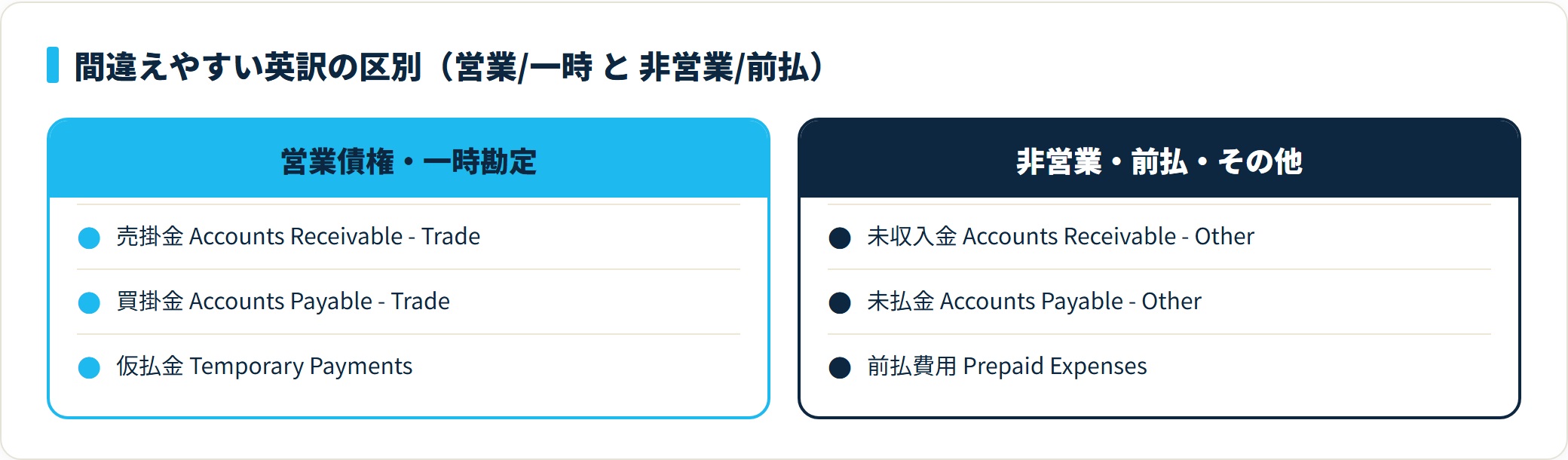

- 「-Trade」「-Other」で営業・非営業を区別するのが国際表記の定番(売掛金 Accounts Receivable – Trade / 未収入金 – Other)

勘定科目を英語で表記する基本ルール

勘定科目は英語で「Account Title」(略してAcct.)、または単に「Account」と表記します。英文会計はまず基礎用語と略語を押さえると、その後の科目の英訳が一気に読みやすくなります。

英文仕訳では「Debit(借方)」「Credit(貸方)」を必ず使います。略語の「Dr.」「Cr.」はラテン語由来で、英文経理の世界共通の基本です。

| 日本語 | 英語 | 略語 |

|---|---|---|

| 勘定科目 | Account Title / Account | Acct. |

| 仕訳 | Journal Entry | J/E |

| 借方 | Debit | Dr. |

| 貸方 | Credit | Cr. |

| 貸借対照表 | Balance Sheet | B/S |

| 損益計算書 | Profit and Loss Statement / Income Statement | P/L |

| キャッシュフロー計算書 | Cash Flow Statement | C/F |

| 試算表 | Trial Balance | T/B |

| 総勘定元帳 | General Ledger | G/L |

| 売掛金 | Accounts Receivable | A/R |

| 買掛金 | Accounts Payable | A/P |

| 売上原価 | Cost of Goods Sold | COGS |

| 販売費及び一般管理費 | Selling, General and Administrative Expenses | SG&A |

| 有形固定資産 | Property, Plant and Equipment | PP&E |

勘定科目一覧そのものを指す「Chart of Accounts」も英文経理では頻出です。実務では科目を一つずつ訳すより、この一覧表を辞書として持っておくのが効率的でしょう。

BS(貸借対照表)科目の英語一覧

BS科目は資産(Assets)→負債(Liabilities)→純資産(Equity)の順に並びます。日本の財務諸表と並びが同じなので、対訳表で置き換えるだけで実務に使えます。

資産(Assets)

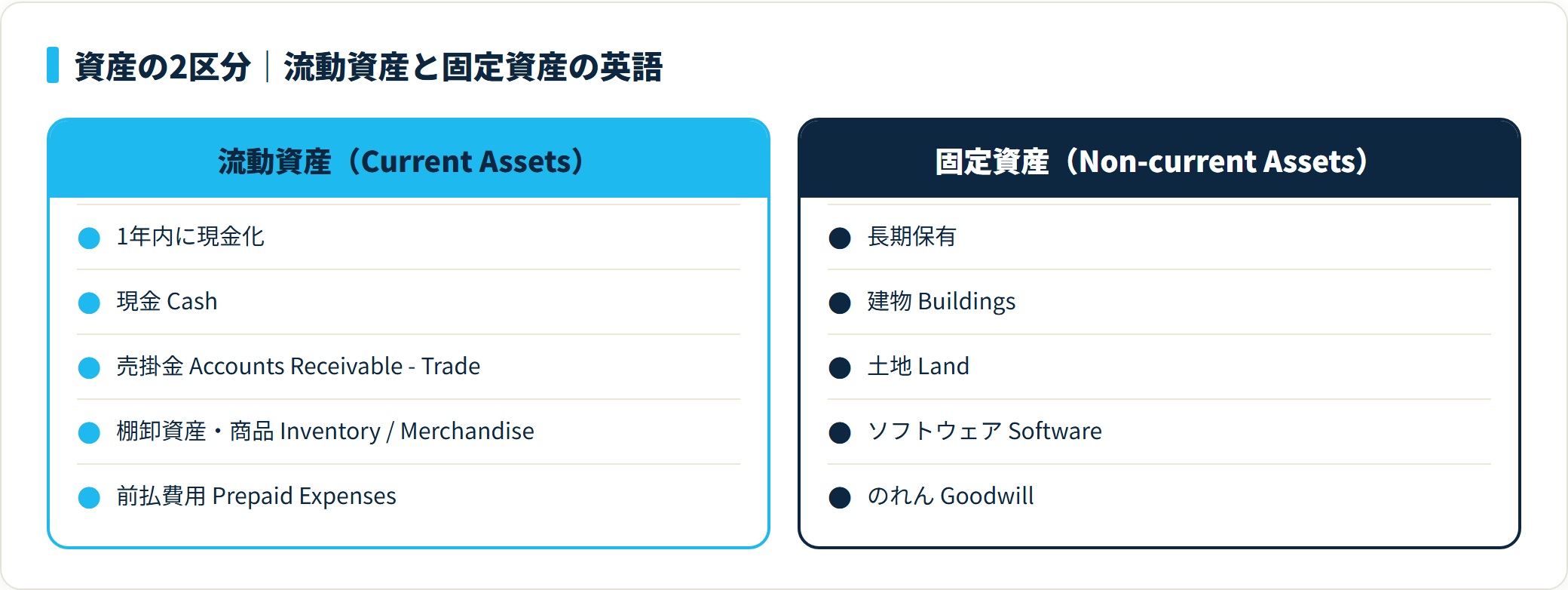

資産は流動資産(1年内に現金化)と固定資産(長期保有)に分かれます。区分まで英訳できると、英文BSの構造そのものが読めるようになります。

流動資産(Current Assets)

| 日本語 | 英語表記 |

|---|---|

| 現金 | Cash |

| 小口現金 | Petty Cash |

| 普通預金 | Bank Deposits / Savings Deposits |

| 当座預金 | Checking Account / Current Account |

| 受取手形 | Notes Receivable – Trade |

| 電子記録債権 | Electronically Recorded Monetary Claims |

| 売掛金 | Accounts Receivable – Trade |

| 未収入金 | Accounts Receivable – Other |

| 未収収益 | Accrued Revenue / Accrued Income |

| 短期貸付金 | Short-term Loans Receivable |

| 有価証券 | Securities / Marketable Securities |

| 棚卸資産・商品 | Inventory / Merchandise |

| 原材料 | Raw Materials |

| 仕掛品 | Work in Process |

| 前払費用 | Prepaid Expenses |

| 前渡金 | Advance Payments to Suppliers |

| 仮払金 | Temporary Payments / Suspense Payments |

| 立替金 | Advances Paid |

| 貯蔵品 | Supplies |

| 貸倒引当金 | Allowance for Doubtful Accounts |

固定資産(Non-current Assets)

| 日本語 | 英語表記 |

|---|---|

| 建物 | Buildings |

| 建物附属設備 | Building Fixtures and Equipment |

| 構築物 | Structures |

| 機械装置 | Machinery and Equipment |

| 工具器具備品 | Tools, Furniture and Fixtures |

| 車両運搬具 | Vehicles and Transportation Equipment |

| 土地 | Land |

| 建設仮勘定 | Construction in Progress |

| 減価償却累計額 | Accumulated Depreciation |

| のれん | Goodwill |

| 特許権 | Patents |

| 商標権 | Trademarks |

| ソフトウェア | Software |

| 投資有価証券 | Investment Securities |

| 長期貸付金 | Long-term Loans Receivable |

| 長期前払費用 | Long-term Prepaid Expenses |

| 敷金・保証金 | Lease Deposits / Security Deposits |

| 繰延税金資産 | Deferred Tax Assets |

固定資産と消耗品の線引き(10万円・30万円の壁)は、英訳より先に和文での区分判断が必要です。判定の基準は固定資産と消耗品の境界線で整理しています。

負債(Liabilities)

負債も流動負債(1年内に支払い)と固定負債(長期)に分かれます。

流動負債(Current Liabilities)

| 日本語 | 英語表記 |

|---|---|

| 支払手形 | Notes Payable – Trade |

| 電子記録債務 | Electronically Recorded Obligations |

| 買掛金 | Accounts Payable – Trade |

| 未払金 | Accounts Payable – Other |

| 未払費用 | Accrued Expenses |

| 未払法人税等 | Income Taxes Payable |

| 未払消費税等 | Accrued Consumption Taxes |

| 前受金 | Advances Received |

| 前受収益 | Unearned Revenue / Deferred Income |

| 仮受金 | Temporary Receipts / Suspense Receipts |

| 預り金 | Deposits Received |

| 短期借入金 | Short-term Loans Payable |

| リース債務 | Lease Obligations |

| 社債(1年内償還) | Current Portion of Bonds Payable |

固定負債(Non-current Liabilities)

| 日本語 | 英語表記 |

|---|---|

| 長期借入金 | Long-term Loans Payable |

| 社債 | Bonds Payable |

| 退職給付引当金 | Retirement Benefit Liability |

| 繰延税金負債 | Deferred Tax Liabilities |

純資産・資本(Equity / Net Assets)

| 日本語 | 英語表記 |

|---|---|

| 資本金 | Common Stock / Share Capital |

| 資本準備金 | Additional Paid-in Capital |

| 利益準備金 | Legal Reserve |

| 繰越利益剰余金 | Retained Earnings |

| 自己株式 | Treasury Stock |

純資産では「資本金=Share Capital」「繰越利益剰余金=Retained Earnings」の2語が英文BSの核です。この2語を押さえると英文の純資産は概ね読めるようになります。そもそもの勘定科目の5区分(資産・負債・純資産・収益・費用)を和文で確認したい場合は、次の記事もあわせてご覧ください。

PL(損益計算書)科目の英語一覧

PL科目は収益(Revenue)→売上原価(Cost of Sales)→販管費(SG&A)→営業外・特別損益の流れで並びます。利益が段階的に算出される構造は和文PLと同じです。

収益(Revenue / Income)

| 日本語 | 英語表記 |

|---|---|

| 売上高 | Net Sales / Revenue |

| 受取利息 | Interest Income |

| 受取配当金 | Dividend Income |

| 雑収入 | Miscellaneous Income |

| 固定資産売却益 | Gain on Sale of Fixed Assets |

売上原価(Cost of Sales)

| 日本語 | 英語表記 |

|---|---|

| 売上原価 | Cost of Sales / Cost of Goods Sold(COGS) |

| 期首商品棚卸高 | Beginning Inventory |

| 当期商品仕入高 | Purchases |

| 期末商品棚卸高 | Ending Inventory |

売上原価は略語のCOGS(Cost of Goods Sold)で呼ばれることも多く、英文の管理会計資料では頻出です。

販売費及び一般管理費(SG&A Expenses)

| 日本語 | 英語表記 |

|---|---|

| 給料・給与 | Salaries and Wages |

| 役員報酬 | Directors’ Compensation |

| 法定福利費 | Statutory Welfare Expenses |

| 福利厚生費 | Employee Welfare Expenses |

| 旅費交通費 | Travel and Transportation Expenses |

| 交際費 | Entertainment Expenses |

| 会議費 | Meeting Expenses |

| 広告宣伝費 | Advertising Expenses |

| 通信費 | Communication Expenses |

| 消耗品費 | Supplies Expenses |

| 事務用品費 | Office Supplies |

| 水道光熱費 | Utilities Expenses |

| 地代家賃 | Rent Expenses |

| 減価償却費 | Depreciation Expenses |

| 修繕費 | Repair and Maintenance Expenses |

| 保険料 | Insurance Premiums |

| 租税公課 | Taxes and Dues |

| 荷造運賃 | Packing and Freight Expenses / Freight-out |

| 支払手数料 | Commission Fees / Fees Paid |

| 支払報酬料 | Professional Fees |

| 諸会費 | Membership Fees / Dues and Subscriptions |

| 新聞図書費 | Books and Periodicals |

| 外注費 | Subcontracting Expenses |

| 雑費 | Miscellaneous Expenses |

営業外・特別損益

| 日本語 | 英語表記 |

|---|---|

| 支払利息 | Interest Expenses |

| 為替差損益 | Foreign Exchange Gain / Loss |

| 固定資産売却損 | Loss on Sale of Fixed Assets |

| 固定資産除却損 | Loss on Disposal of Fixed Assets |

| 法人税・住民税・事業税 | Income Taxes |

費用科目では「租税公課=Taxes and Dues」と「法人税等=Income Taxes」の使い分けが要注意です。Taxes and Duesは固定資産税・印紙税・自動車税などを含み、法人税とは別概念。それぞれの詳しい対訳は下記の専用ページで整理しています。

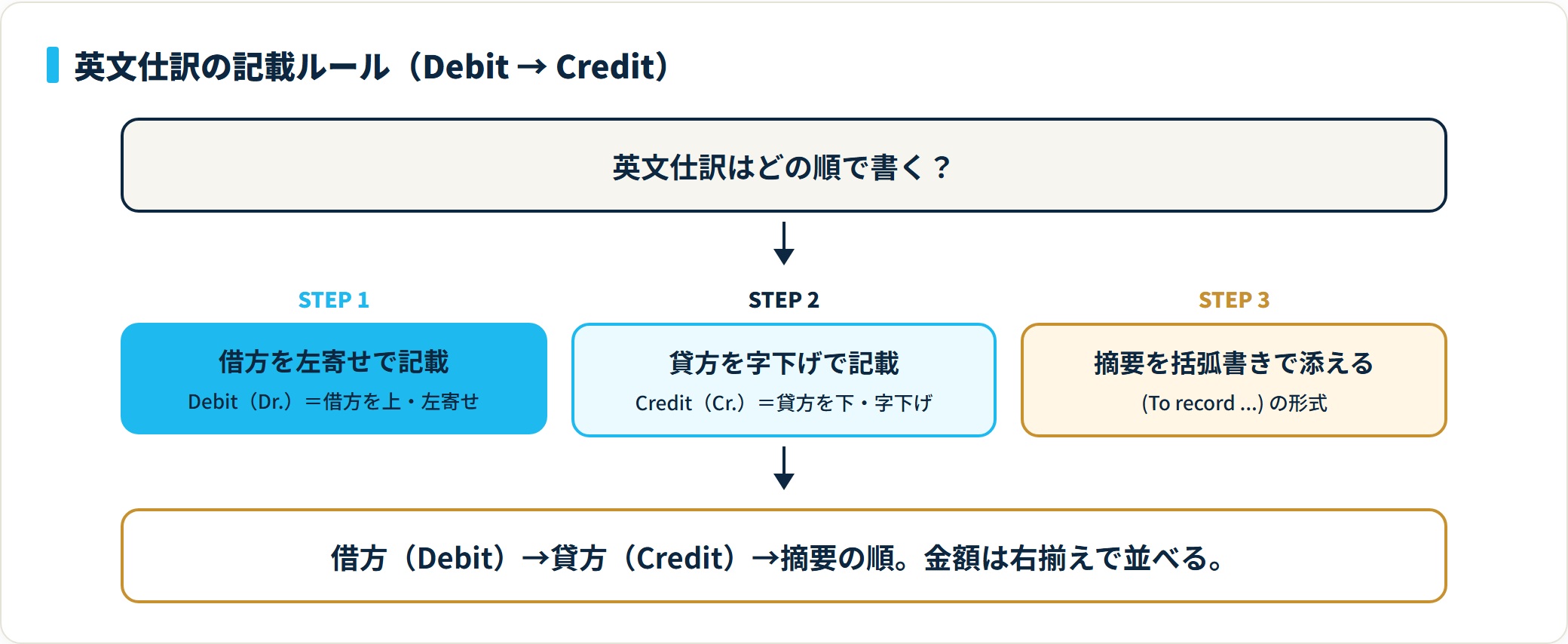

英文仕訳の書き方と実例

英文仕訳はDebit(借方)→ Credit(貸方)の順で記載します。借方を左寄せ、貸方を字下げして並べ、摘要を括弧書きで添えるのが一般的な書式です。

例1:売上の計上(掛売り)

Accounts Receivable - Trade 500,000

Net Sales 500,000

(To record sales on credit)例2:備品の購入(現金払い)

Tools, Furniture and Fixtures 200,000

Cash 200,000

(To record purchase of office equipment)例3:給与の支払い(源泉徴収あり)

Salaries and Wages 300,000

Cash 270,000

Deposits Received 30,000

(To record payroll payment)摘要(説明文)は括弧内に “To record …” の形式で書くのが定番です。源泉徴収の預り金は「Deposits Received」で表す点も実務では押さえておきたいところです。

よくある質問

英文経理の現場で迷いやすい論点を、間違えやすい区別を中心に整理します。

Q1:「勘定科目」は英語で何といいますか?

「Account Title」または略して「Account(Acct.)」といいます。複数形は「Account Titles」です。英文経理の現場では、勘定科目の一覧そのものを指す “Chart of Accounts” という表現もよく使われます。

Q2:「売掛金」と「未収入金」の英語の違いは?

売掛金は「Accounts Receivable – Trade」(取引先への営業債権)、未収入金は「Accounts Receivable – Other」(営業外の未収金)と区別します。”-Trade” と “-Other” で営業・非営業を区別するのが国際的に一般的な表記です。

Q3:「仮払金」と「前払費用」は英語でどう違いますか?

仮払金は「Temporary Payments」または「Suspense Payments」(後日精算される一時的な支払い)、前払費用は「Prepaid Expenses」(役務の提供を受ける前に支払った費用)です。概念が異なるため、英語表記もはっきり別になります。

Q4:英文財務諸表で「のれん」は何と書きますか?

「Goodwill」です。M&Aで取得した際の超過収益力を表す無形資産で、国際会計基準(IFRS)・米国会計基準(US GAAP)ともに「Goodwill」で統一されています。

Q5:「租税公課」の正確な英語表記は?

「Taxes and Dues」が一般的です。「Dues」は固定資産税・印紙税・自動車税などの各種税金・会費を含む概念で、法人税(Income Taxes)とは区別して使います。

まとめ

最後に、財務諸表区分ごとの代表的な英語科目を一覧で振り返ります。

- BS 資産:Cash / Accounts Receivable / Inventory / Buildings

- BS 負債:Accounts Payable / Loans Payable / Accrued Expenses

- BS 純資産:Share Capital / Retained Earnings

- PL 収益:Net Sales / Revenue

- PL 費用:Salaries / Depreciation / Rent Expenses

- 仕訳:Debit(借方)/ Credit(貸方)

英文経理では、まず「借方=Debit」「貸方=Credit」の基本を押さえ、次にBS・PL科目の英語表記を区分ごとに覚えるのが近道です。この記事を辞書代わりに活用して、英文会計の実務に役立ててください。

関連記事

- 地代家賃(家賃)の勘定科目と仕訳|消費税と礼金敷金の判定

- 法定福利費の勘定科目と仕訳|対象費用・福利厚生費との違い

- 広告宣伝費の勘定科目と仕訳|販促費・交際費との違い

- 消耗品費の勘定科目と仕訳|消耗品との違い・10万円基準

- 外注費(業務委託費)の勘定科目と仕訳|給与との違い・源泉徴収

- 荷造運賃の勘定科目と仕訳|通信費・仕入諸掛との違い

- 寄付金の勘定科目と仕訳|損金算入限度額と個人事業主の処理

- 受取配当金の勘定科目と仕訳|源泉徴収・益金不算入

- 受取手数料の勘定科目と仕訳|売上との違い・消費税

- 雑収入の勘定科目と仕訳|消費税の課税区分・雑所得との違い

- 未収収益の勘定科目と仕訳|未収入金との違い・決算整理

- 未払費用とは?未払金との違いと決算仕訳

こうした勘定科目や会計英語を日々扱っている方は、経理の実務スキルが着実に積み上がっています。その経験が今の職場で正当に評価されているか気になる方は、経理・管理部門に特化した転職エージェントで市場価値や求人の相場を確かめてみるのも一つの手です。会計士・税理士としてのキャリアを視野に入れているならツインプロの無料キャリア面談という選択肢もあります。

経理・管理部門特化「WARC AGENT」で求人を見る(無料)(PR)詳細はリンク先をご確認ください

※本記事は英文会計で一般的に使われる勘定科目の英語表記を整理したものです。英訳は採用する会計基準(IFRS・US GAAP・日本基準)や企業の社内規程により異なる場合があります。連結決算・税務上の個別判断は税理士など有資格者へご相談ください。