個人事業主が使う経費の勘定科目18種類を、青色申告決算書の並び順どおりに早見表で整理しました。各科目の使う場面・具体例・消費税区分・家事按分の要否を1行で確認でき、科目を3秒で決める判定フローと仕訳例まで解説します。

この記事でわかること

- 個人事業主が使う経費の勘定科目18種類を、青色申告決算書(収支内訳書)の並び順そのままに整理した早見表

- 各科目の「使う場面・具体例・消費税区分・家事按分の要否」を1行で引ける一覧表(競合に無い消費税区分つき)

- 支出を見てどの科目に入れるか3秒で決める判定フロー(迷いやすい7つの分岐)

- 「雑費に何でも入れる」が税務調査で狙われる理由と、雑費を膨らませない切り分け方

- 科目別の仕訳例(借方・貸方)と、税抜・税込でどう変わるか

- 経費にならない支出(所得税・住民税・国民健康保険・事業主の生命保険)の落とし穴

公的情報源: 国税庁タックスアンサー No.2210 必要経費の知識/国税庁 青色申告決算書(一般用)の書き方/国税庁 確定申告書等作成コーナー

どの経費がどの科目になるか迷う場面は、レシートを入力する瞬間に集中します。摘要や取引先から科目を自動で提案してくれる会計ソフトを使えば、早見表を都度引かなくても仕訳が進みます。

結論を先に書きます

個人事業主が使う経費の勘定科目は、青色申告決算書(収支内訳書)に印刷されている18科目を覚えれば9割は片づきます。新しい科目を考える必要はありません。決算書に枠がある科目へ、支出を当てはめていくだけです。

迷ったときの判断軸はシンプルです。「決算書に専用の枠がある科目を最優先」「無ければ近い科目」「それでも無ければ雑費」。この順で当てはめれば、ほとんどの支出は迷わず分類できます。

そして経費の早見表で最も大事なのは、科目名の暗記ではありません。「その支出が本当に事業の経費か」「家事按分が必要か」「消費税は課税か非課税か」を一緒に判断することです。本記事の一覧表は、その3点も同じ行で引けるようにしています。

- 経費科目は決算書の18枠が基本。租税公課・荷造運賃・水道光熱費・旅費交通費・通信費・広告宣伝費・接待交際費・損害保険料・修繕費・消耗品費・減価償却費・福利厚生費・給料賃金・外注工賃・利子割引料・地代家賃・貸倒金・雑費

- 科目選びの順番は「専用枠 → 近い科目 → 雑費」。雑費が経費全体の5〜10%を超えたら科目の振り分けを見直す

- 自宅兼事務所の家賃・光熱費・通信費は家事按分して事業割合だけを経費にする

- 所得税・住民税・国民健康保険・国民年金・事業主の生命保険は経費にならない(事業主貸で処理)

経費の勘定科目とは?まず「決算書の枠」で考える

経費の勘定科目とは、事業の支出を内容ごとに分類する見出しのことです。個人事業主の場合、自由に科目を作るのではなく、まず確定申告で使う決算書の枠に合わせるのが正解です。

青色申告なら「青色申告決算書(一般用)」、白色申告なら「収支内訳書(一般用)」の損益計算書部分に、経費科目の枠があらかじめ印刷されています。日々の仕訳をこの枠に寄せておけば、決算のとき集計がそのまま転記できて楽になります。

勘定科目の基礎から確認したい方は、勘定科目とは?5区分の見方と選び方もあわせてご覧ください。経費(費用)は、資産・負債・純資産・収益とならぶ5区分のひとつです。

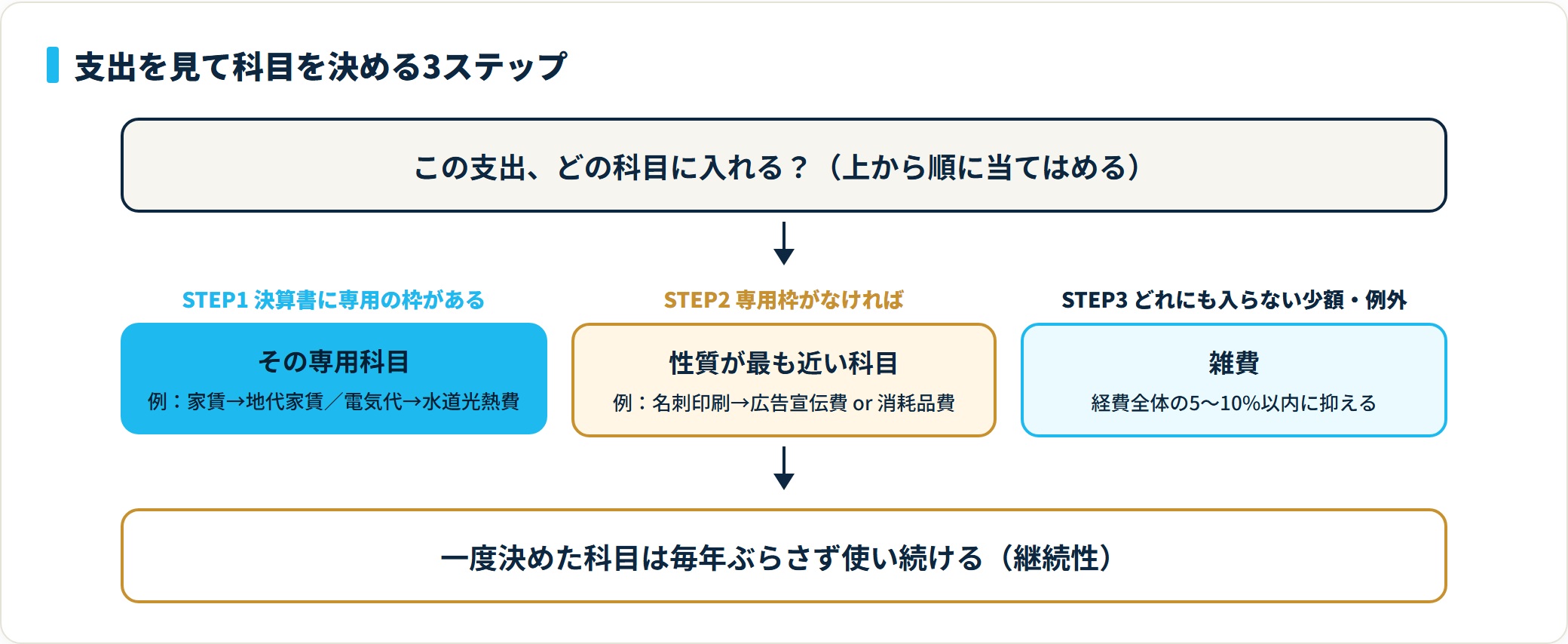

科目を選ぶ3ステップ

支出を見たとき、次の順番で科目を決めます。この順番を守るだけで、雑費だらけの帳簿になりません。

- 決算書に専用の枠があるかを確認する(例:家賃→地代家賃)

- 専用枠が無ければ性質が最も近い科目に入れる(例:名刺印刷→広告宣伝費 or 消耗品費)

- どれにも当てはまらない少額・例外的な支出だけ雑費にする

科目の正解が1つだけに決まる支出は、実はそれほど多くありません。大切なのは一度決めた科目を毎年ぶらさず使い続けること(継続性)です。去年は消耗品費、今年は雑費、と動かすと、経費の推移が読めなくなります。

経費の勘定科目 早見表(決算書18科目・完全版)

ここがこの記事の主役です。下の表は、青色申告決算書(収支内訳書)に印刷されている経費科目を、印刷順そのままに並べています。「使う場面」「具体例」「消費税の区分」「家事按分が要るか」を1行で引けるようにしました。

まずは自分の支出がどの行に当てはまるかを探してください。消費税区分の「課」は課税仕入れ、「非」は非課税、「不」は不課税(対象外)を意味します。

| 勘定科目 | 使う場面 | 主な具体例 | 消費税 | 家事按分 |

|---|---|---|---|---|

| 租税公課 | 事業に関する税金・公的手数料 | 個人事業税・固定資産税・印紙・自動車税 | 不 | 場合により |

| 荷造運賃 | 商品の発送・梱包にかかる費用 | 宅配便・段ボール・ガムテープ | 課 | 不要 |

| 水道光熱費 | 事業で使う電気・ガス・水道 | 電気代・ガス代・水道代 | 課 | 自宅兼用は要 |

| 旅費交通費 | 移動・出張にかかる費用 | 電車・バス・タクシー・宿泊・ガソリン | 課(一部不) | 不要 |

| 通信費 | 通信・郵送にかかる費用 | 電話・スマホ・ネット回線・切手 | 課 | 自宅兼用は要 |

| 広告宣伝費 | 集客・PRのための費用 | チラシ・Web広告・名刺・看板 | 課 | 不要 |

| 接待交際費 | 取引先との飲食・贈答 | 会食・手土産・お中元・慶弔費 | 課(慶弔は不) | 不要 |

| 損害保険料 | 事業用資産の保険 | 火災保険・自動車保険・賠償責任保険 | 非 | 自宅兼用は要 |

| 修繕費 | 資産の修理・原状回復 | PC修理・店舗補修・車の整備 | 課 | 不要 |

| 消耗品費 | 10万円未満の備品・消耗品 | 文具・プリンタ・10万円未満のPC | 課 | 不要 |

| 減価償却費 | 10万円以上の資産の年間費用配分 | PC・車両・機械・内装工事 | 不 | 事業割合のみ |

| 福利厚生費 | 従業員のための費用 | 健康診断・慰安旅行・お茶代 | 課(一部不) | 不要 |

| 給料賃金 | 従業員への給与 | 給与・賞与・アルバイト代 | 不 | 不要 |

| 外注工賃 | 外部への業務委託費 | 制作外注・修理委託・清掃委託 | 課 | 不要 |

| 利子割引料 | 借入の利息・手形割引 | 事業ローン利息・手形割引料 | 非 | 事業割合のみ |

| 地代家賃 | 事業用の土地・建物の賃料 | 事務所家賃・駐車場代・店舗賃料 | 課(地代は非) | 自宅兼用は要 |

| 貸倒金 | 回収不能になった売掛金 | 取引先倒産による売掛金損失 | 不 | 不要 |

| 雑費 | どの科目にも入らない少額費用 | 少額の事務手数料・ごみ処理代 | 課 | 不要 |

この18科目に加えて、青色申告では「専従者給与」(家族従業員への給与)の枠もあります。消費税の区分は税込経理なら気にしなくてよいですが、課税事業者で税抜経理を選んでいる場合は、この区分が仕入税額控除の集計に直結します。

消費税の科目処理そのものを整理したい方は、消費税の勘定科目と税抜・税込経理の選び方を確認してください。

迷いやすい科目の判定フロー

早見表で科目の場所は分かっても、「これは消耗品費?それとも雑費?」と最後に迷う支出があります。ここでは現場で実際に迷う7つの分岐を、判断軸つきで整理します。

各H2の結論を先に言うと、迷ったら「金額」と「決算書の枠の有無」で機械的に決めるのが安全です。気分で動かさないことが、調査でも監査でも一番効きます。

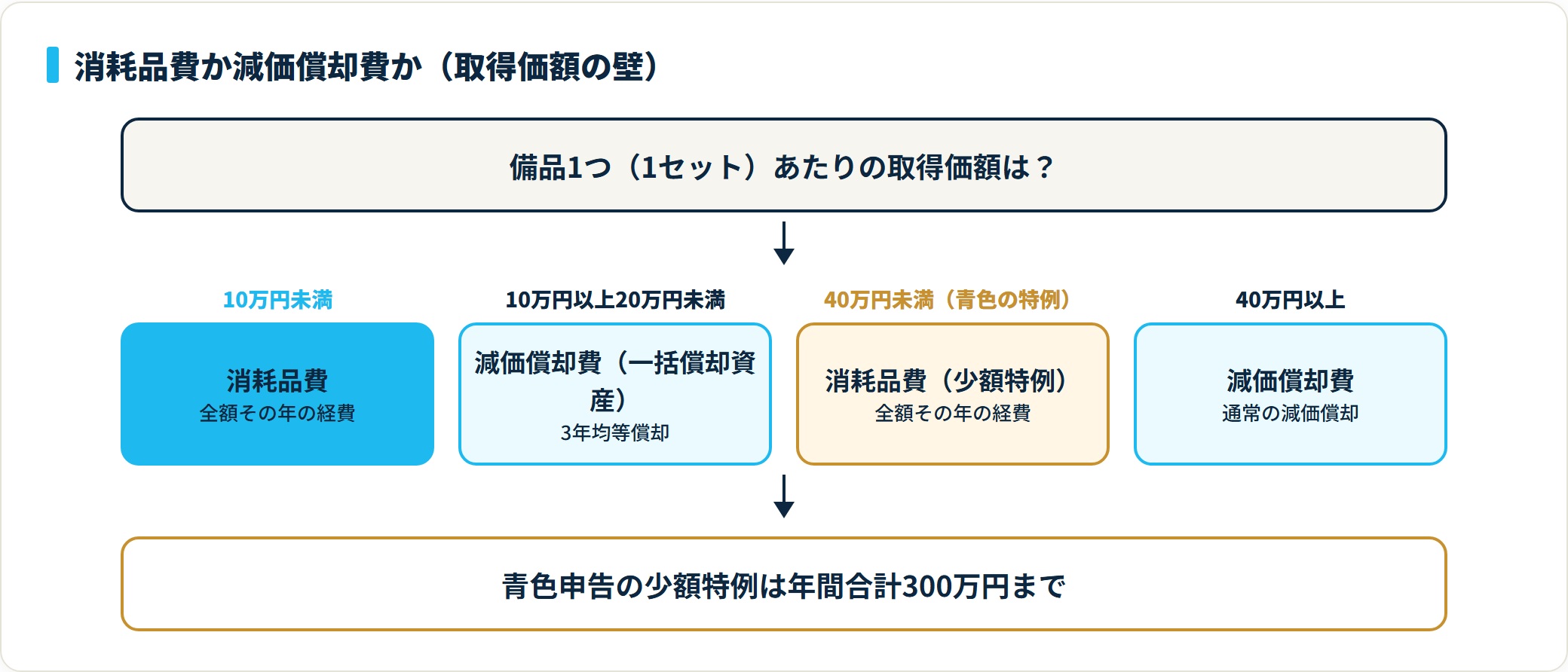

消耗品費 vs 減価償却費(10万円の壁)

最初の分岐は金額です。1つ(1セット)あたり10万円未満なら消耗品費で全額その年の経費、10万円以上は固定資産として減価償却します。

| 取得価額 | 処理 | 科目 |

|---|---|---|

| 10万円未満 | 全額その年の経費 | 消耗品費 |

| 10万円以上20万円未満 | 3年均等償却(一括償却資産) | 減価償却費 |

| 40万円未満(青色) | 全額その年の経費(特例・年300万円まで) | 消耗品費(少額特例) |

| 40万円以上 | 通常の減価償却 | 減価償却費 |

青色申告の個人事業主なら、40万円未満まで全額経費にできる少額特例(年間合計300万円まで)が使えます。資産と消耗品の境界をさらに詳しく知りたい場合は、修繕費と資本的支出の違い(60万円の壁・判定フロー)も参考になります。

消耗品費 vs 雑費

どちらも少額の支出ですが、「モノを買ったら消耗品費」「サービス・手数料・例外的支出は雑費」が大まかな目安です。文具やコピー用紙は消耗品費、ごみ処理代や少額の事務手数料は雑費が自然です。

雑費を多用すると経費の内訳が見えなくなります。詳しくは後述しますが、雑費の勘定科目と使える範囲の限界で、雑費に入れてよい範囲を確認しておくと安心です。

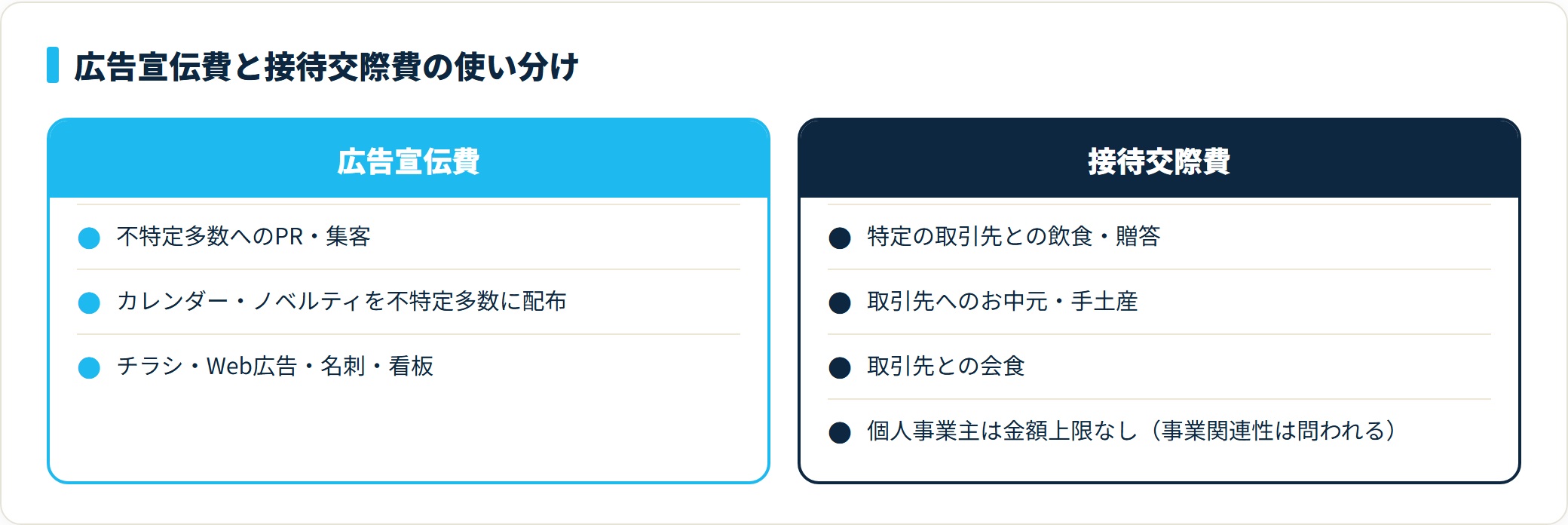

広告宣伝費 vs 接待交際費

これは「不特定多数向けか、特定の相手向けか」で分かれます。不特定多数へのPRは広告宣伝費、特定の取引先との飲食・贈答は接待交際費です。

- カレンダー・ノベルティを不特定多数に配布 → 広告宣伝費

- 特定の取引先へのお中元・手土産 → 接待交際費

- 取引先との会食 → 接待交際費

法人と違い、個人事業主の接待交際費に金額の上限はありません。ただし「事業に関係する支出か」は問われます。判断軸は接待交際費の勘定科目と損金算入の上限で整理しています。

通信費 vs 荷造運賃(切手・送料)

切手や宅配便は、「書類・はがきの郵送は通信費」「商品の発送は荷造運賃」で分けます。同じ「送る」でも、中身が事業の商品かどうかで科目が変わります。

迷いやすい送料の使い分けは、送料の勘定科目(荷造運賃・支払手数料の使い分け)に具体例をまとめています。

旅費交通費の課税・非課税

旅費交通費は中身で消費税区分が変わる珍しい科目です。電車・タクシー・宿泊は課税仕入れですが、海外出張の航空運賃や海外宿泊は不課税(対象外)になります。

国内の交通費と海外の交通費を同じ「旅費交通費」で集計していても、消費税の集計では区分を分ける必要があります。詳細は旅費交通費の勘定科目と課税・非課税の区別を参照してください。

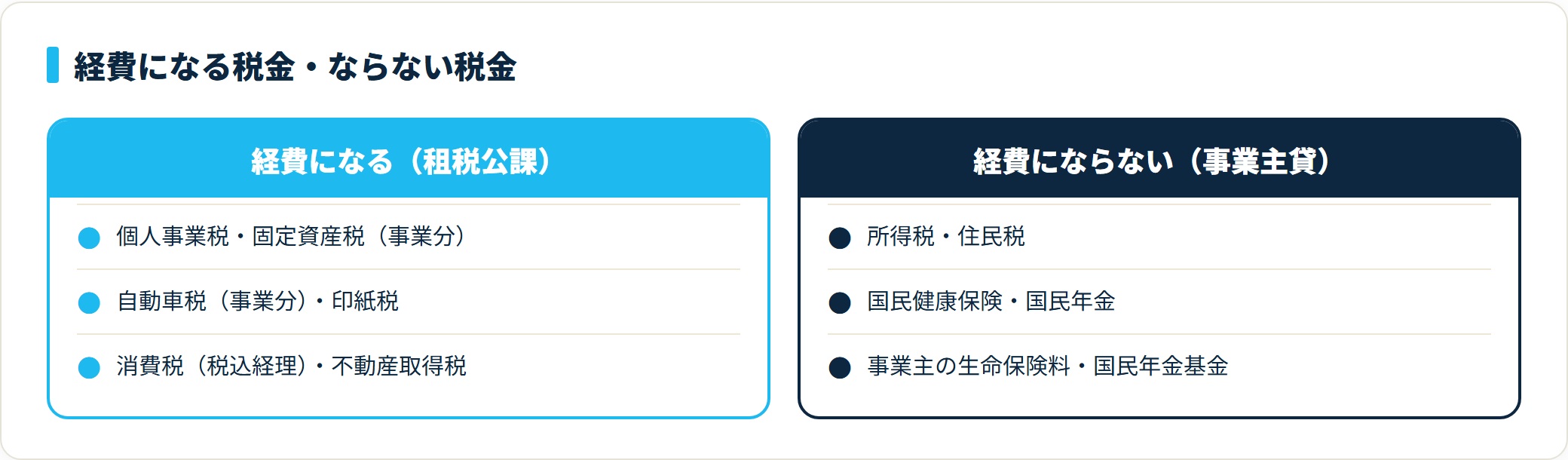

租税公課になる税金・ならない税金

税金はすべて経費になるわけではありません。ここが個人事業主の最大の誤りポイントです。

| 経費になる(租税公課) | 経費にならない(事業主貸) |

|---|---|

| 個人事業税・固定資産税(事業分) | 所得税・住民税 |

| 自動車税(事業分)・印紙税 | 国民健康保険・国民年金 |

| 消費税(税込経理)・不動産取得税 | 事業主の生命保険料・国民年金基金 |

所得税・住民税・国民健康保険・国民年金・事業主の生命保険は経費になりません。これらは「事業主貸」で処理し、所得控除(社会保険料控除・生命保険料控除)として確定申告で別途差し引きます。個人事業税の処理は個人事業税の勘定科目(租税公課への算入方法)で確認できます。

課税・非課税の区分や10万円の壁の判定は、入力のたびに早見表を引くと手が止まります。摘要や金額から科目と税区分を自動で振り分け、家事按分まで設定できる会計ソフトなら、迷う時間そのものを減らせます。

freee会計を無料で試す(科目・税区分の自動提案)(PR)詳細はリンク先をご確認ください

家事按分が必要な経費とその割合

自宅で仕事をする個人事業主にとって避けて通れないのが家事按分です。自宅兼事務所の家賃・光熱費・通信費・車関連費は、事業で使った割合だけを経費にする必要があります。

按分の根拠は、面積比・使用時間・走行距離など合理的に説明できる基準で決めます。「なんとなく8割」ではなく、根拠を残しておくのが調査対応の基本です。

主な家事按分の基準

| 経費 | 按分の基準 | 目安 |

|---|---|---|

| 地代家賃 | 仕事部屋の床面積 ÷ 全体の床面積 | 20〜40% |

| 水道光熱費 | 使用時間・コンセント数 | 20〜50% |

| 通信費(ネット・スマホ) | 仕事での使用時間・回線割合 | 30〜70% |

| 自動車関連費 | 事業の走行距離 ÷ 総走行距離 | 事業実態による |

在宅勤務が増えてからの通信費の整理は、通信費の勘定科目と家事按分・在宅勤務後の整理に具体的な考え方をまとめています。

家事按分の仕訳例

家賃10万円のうち事業割合を30%とする場合、その年の経費に入るのは月3万円分です。プライベート分は「事業主貸」で処理します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 地代家賃 | 30,000 | 普通預金 | 100,000 |

| 事業主貸 | 70,000 |

按分割合は一度決めたら毎年同じ基準で使い続けます。年によって割合をコロコロ変えると、根拠が弱いとみなされやすくなります。

科目別の仕訳例(借方・貸方)

科目が決まったら、次は仕訳です。経費の仕訳は「(借方)経費科目 / (貸方)現金・預金など」が基本形。借方・貸方のルールがあいまいな方は、仕訳とは?借方・貸方のルールと覚え方で先に基礎を押さえると理解が早くなります。

ここでは個人事業主が日常的に出会う支出を、科目別の仕訳例で示します。すべて税込経理(消費税を分けない処理)の例です。

現金・カードで経費を払ったとき

打ち合わせの交通費1,200円を現金で払い、Web広告費33,000円をクレジットカードで払ったケースです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 旅費交通費 | 1,200 | 現金 | 1,200 |

| 広告宣伝費 | 33,000 | 未払金 | 33,000 |

カード払いは、利用日に「未払金」で計上し、引き落とし日に「未払金/普通預金」で消し込みます。カード利用日と引き落とし日のズレを未払金で橋渡しするのがポイントです。

10万円以上の備品を買ったとき(減価償却)

事業用パソコンを18万円で購入したケースです。10万円以上なので消耗品費ではなく、固定資産(工具器具備品)として計上し、減価償却します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 工具器具備品 | 180,000 | 普通預金 | 180,000 |

決算時に、耐用年数に応じた減価償却費を計上します。青色申告の少額特例(40万円未満)を使えば、購入年に全額を消耗品費で経費にすることも可能です。資産計上後の累計額の処理は敷金など貸借対照表科目の仕訳と同じく、貸借対照表側の管理になります。

外注先に報酬を払ったとき(源泉徴収あり)

デザインを外注し、報酬11万円から源泉所得税10,210円を差し引いて払ったケースです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 外注工賃 | 110,000 | 普通預金 | 99,790 |

| 預り金 | 10,210 |

源泉徴収した所得税は「預り金」で計上し、翌月に納付します。原稿料・デザイン料・講演料などは源泉徴収の対象です。所得税の処理全般は所得税の勘定科目(事業主貸・源泉所得税の預り金)で詳しく扱っています。

「雑費」を膨らませないための考え方

経費の早見表を使ううえで、最も注意したいのが雑費です。雑費は「どの科目にも当てはまらない少額の支出」だけに使う科目で、便利だからと何でも入れる場所ではありません。

雑費が経費全体に占める割合は、目安として5〜10%以内に収めたいところです。これを大きく超えると、「経費の中身を把握できていない帳簿」と見られやすく、税務調査でも内訳の説明を求められやすくなります。

雑費に入れがちだが本来は別科目のもの

| 雑費に入れがちな支出 | 本来の科目 |

|---|---|

| 名刺・チラシの印刷代 | 広告宣伝費 |

| 書籍・新聞・有料サブスク | 新聞図書費 or 消耗品費 |

| 振込手数料 | 支払手数料 |

| ごみ処理代・少額の事務手数料 | 雑費(これは正しい) |

振込手数料のように頻出する支出は、独立した科目(支払手数料)を作って集計したほうが管理しやすくなります。支払手数料の勘定科目(振込手数料・仲介手数料の仕訳)に切り分けの基準があります。

迷ったら早見表の18科目に戻り、「専用枠 → 近い科目 → 雑費」の順に当てはめる。この習慣だけで、雑費だらけの帳簿は防げます。

経費にできる支出・できない支出の境界

最後に、そもそも「経費にできるか」の判断軸を確認します。国税庁タックスアンサー No.2210では、必要経費を「収入を得るために直接要した費用」「業務上の費用」と定めています。

判断軸は1つだけです。「その支出は、事業の売上を生むために必要だったか」。これにイエスと言えない支出は、どんなに科目を工夫しても経費にはなりません。

経費にならない代表例

- 所得税・住民税(事業の税金ではない)

- 国民健康保険・国民年金(所得控除で処理)

- 事業主自身の食事代・健康診断・スーツ

- プライベートと事業の区別がつかない支出(按分が必要)

- 罰金・反則金(事業関連でも経費不可)

事業主自身の生命保険や年金は経費になりませんが、確定申告で所得控除として差し引けます。「経費にならない=何も控除されない」ではない点は覚えておくと損をしません。

よくある質問

経費の勘定科目について、個人事業主から特に多い8問に答えます。

Q1:経費の勘定科目は自分で勝手に作ってもいいですか?

作ること自体は可能ですが、まずは青色申告決算書(収支内訳書)に印刷された18科目に寄せるのが基本です。決算書の枠に無い独自科目を増やすと集計が複雑になり、毎年の比較もしにくくなります。どうしても必要な場合(例:研修費・新聞図書費)だけ追加し、一度作った科目は毎年同じ基準で使い続けてください。継続性が何より大切です。

Q2:レシートの支出をどの科目にするか迷ったときの決め方は?

「決算書に専用の枠があるか → 無ければ性質が近い科目 → どれにも入らなければ雑費」の順で機械的に決めます。気分や年によって科目を動かさないこと。例えばコピー用紙は毎回「消耗品費」、振込手数料は毎回「支払手数料」と固定します。判断軸を金額と決算書の枠に置けば、迷う時間が大きく減ります。

Q3:自宅で仕事をしている場合、家賃や光熱費は全額経費にできますか?

全額は経費にできません。事業で使っている割合だけを家事按分して経費にします。家賃は仕事部屋の床面積比、光熱費は使用時間やコンセント数など、合理的に説明できる基準で割合を決めます。目安は家賃20〜40%、光熱費20〜50%程度ですが、実態に合わせて根拠を残すことが重要です。プライベート分は「事業主貸」で処理します。

Q4:所得税や住民税は経費(租税公課)になりますか?

なりません。所得税・住民税・国民健康保険・国民年金・事業主の生命保険は経費にできず、「事業主貸」で処理します。経費(租税公課)になるのは、個人事業税・固定資産税(事業分)・自動車税(事業分)・印紙税・不動産取得税など、事業に直接かかる税金です。国民健康保険・国民年金・生命保険は、確定申告で所得控除として別途差し引けます。

Q5:10万円以上のパソコンは消耗品費にできますか?

原則できません。1つあたり10万円以上の備品は固定資産として計上し、減価償却で複数年に分けて経費にします。ただし青色申告の個人事業主には少額減価償却資産の特例があり、40万円未満なら購入した年に全額を経費(消耗品費)にできます(年間合計300万円まで)。10万円未満なら最初から消耗品費で全額経費です。

Q6:雑費はどこまで使っていいですか?

雑費は「どの科目にも当てはまらない少額・例外的な支出」に限って使う科目です。目安として、経費全体の5〜10%以内に収めるのが理想です。名刺印刷(広告宣伝費)、書籍代(新聞図書費)、振込手数料(支払手数料)など、本来の科目があるものは雑費に入れないでください。雑費が膨らむと帳簿の中身が見えなくなり、税務調査で内訳の説明を求められやすくなります。

Q7:消費税の課税・非課税の区分は毎回意識する必要がありますか?

税込経理(消費税を分けず総額で記帳)を選んでいる免税事業者なら、日々の仕訳で課税・非課税を意識する必要はありません。一方、課税事業者で税抜経理を選んでいる場合は、仕入税額控除の集計に直結するため区分が必要です。保険料・地代・利子は非課税、海外出張の航空運賃は不課税など、科目の中で区分が分かれる点に注意してください。

Q8:法人と個人事業主で経費の勘定科目は違いますか?

基本の考え方は同じですが、決算書の様式が違います。個人事業主は青色申告決算書(収支内訳書)の18科目枠が基準で、法人は勘定科目内訳明細書など、より細かい区分を使います。また個人事業主には「事業主貸・事業主借」「専従者給与」という独自の科目があり、接待交際費に金額上限がない点も法人と異なります。本記事の早見表は個人事業主の決算書枠を基準にしています。

まとめ:経費科目は「決算書の18枠」に寄せる

経費の勘定科目で迷わないための要点を、最後にチェックリストで整理します。

- 個人事業主の経費科目は青色申告決算書(収支内訳書)の18枠が基本。新しい科目を増やさず枠に寄せる

- 科目選びは「専用枠 → 近い科目 → 雑費」の順。一度決めた科目は毎年ぶらさず使う(継続性)

- 消耗品費と減価償却費は10万円の壁で分かれる(青色は40万円未満まで特例で全額経費)

- 自宅兼事務所の家賃・光熱費・通信費は家事按分して事業割合だけを経費に

- 所得税・住民税・国民健康保険・国民年金・事業主の生命保険は経費にならない(事業主貸+所得控除)

- 雑費は経費全体の5〜10%以内に。本来の科目があるものは雑費に入れない

経費の早見表は、暗記するためのものではありません。「専用枠 → 近い科目 → 雑費」の順番さえ身につけば、表を都度引かなくても支出を分類できるようになります。

そして科目を決めるときは、「事業の売上のために必要だったか」「家事按分が要るか」「消費税の区分は何か」を一緒に確認しておきます。この3点をセットで判断する習慣が、ぶれない帳簿をつくります。

早見表を毎回引かずに済ませたい方は、レシートの撮影や口座連携から科目・税区分・家事按分まで自動で振り分けてくれる会計ソフトの活用が近道です。確定申告書まで一気通貫で作れるので、決算期の負担も軽くなります。

マネーフォワード クラウド確定申告を無料で試す(公式)(PR)詳細はリンク先をご確認ください

関連記事

- 経費帳とは?書き方・記入例とつけ方のコツを個人事業主向けにわかりやすく解説【2026年】

- 雑費の勘定科目と使える範囲の限界【2026年最新】経理担当15年が整理する『どれに入れる?』への実務的回答・他科目振替7パターン・税務調査の論点・売上比率の目安

- コピー代の勘定科目は?事務用品費・消耗品費の使い分けと印刷代の仕訳例8パターン

- 名刺の勘定科目は?消耗品費・広告宣伝費の使い分けと仕訳例【2026年】

- 印刷代の勘定科目は?広告宣伝費・事務用品費・外注印刷の使い分け【2026年】

- レターパックの勘定科目は?通信費・荷造運賃の使い分けと貯蔵品【2026年】

- 切手の勘定科目は通信費か貯蔵品か

- 送料の勘定科目は?5択の選び方と仕訳6ケース

- 支払手数料の勘定科目はどれ?振込手数料・仲介手数料の仕訳と消費税区分

- 紹介料の勘定科目は?支払手数料・販売促進費と源泉徴収の要否【2026年】

- クリーニング代の勘定科目は?作業着は経費になる?個人事業主と法人の判定【2026年】

- 通信費の勘定科目と家事按分・在宅勤務後の整理【2026年最新】経理担当15年が在宅勤務普及後に整理した家事按分4方式・他科目振替6パターン・税務調査論点4類型

- 自動車保険の勘定科目は?損害保険料・前払費用の仕訳と消費税【2026年】

- 勘定科目とは?5区分(資産・負債・純資産・収益・費用)と一覧の見方・選び方をやさしく解説

- 法人税は経費にならない?「租税公課」で落とせる税金と「法人税等」の違いを解説

- 旅費交通費の勘定科目と課税・非課税の区別【2026年最新】経理担当15年が整理する出張旅費規程・インボイス3万円特例・仕訳8パターン

- 賞与(ボーナス)の勘定科目と仕訳

- 通勤手当の勘定科目と仕訳

- 青色事業専従者給与の勘定科目と要件

- 小口現金とは?勘定科目・仕訳と定額資金前渡制の一巡を数値例で解説【2026年】

- 補助金・助成金の勘定科目は?雑収入と圧縮記帳の仕訳【2026年】